Ok, antingen så är jag ute och reser här, men jag upplever ju fortfarande att många av ränte-fonds rekommendationerna här i forumet är lite all-over the place. T.ex. i tråden “Räntefonder eller sparkonto hösten 2023”

Antaganden och förutsättningar

Först och främst anser jag att följande är förutsättningarna

-

0 - 2 år: använd bankkonto med insättningsgaranti (eventuellt bankkontostege med olika bundna tider)

-

Räntefonder bör komma i spel först då horisonten är 3 år eller mer.

-

Generellt bör durationen motsvara sparhorisonten.

-

@Zino:s räntetriangel gäller fortfarande

-

Större diversifiering är bättre. Dvs. en internationell valutasäkrad ränteportfölj bör enligt EMH vara bättre än en 100 % svensk, precis som med aktier.

-

Förvaltarens uppgift är INTE att ha en åsikt om marknaden utan att leverera en kombination av duration + kreditrisk. Dvs. det finns inget stöd för att ränteförvaltare skulle vara bättre att slå index än aktieförvaltare. Se några citat från SPIVA 2023:

“a cross-category average of 84% of active fixed income funds underperformed their assigned benchmark over the 10-year period, including 88% of euro-denominated government bond funds.”

“the evidence suggests that is no easy task to identify active fixed income managers who can beat benchmarks over the long term.”

7 av 10 räntefonder underpresterar sitt ränteindex på 10 år. I vissa kategorier har 100% av fonderna underpresterat mot sitt index.

-

Räntorna bör vara valutasäkrade till SEK givet att man har sina utgifter i SEK. T.ex. bor du i EU med en EUR-valuta, då bör du ha EUR-räntefonder.

-

När räntan ökar faller räntefonder i värde och vice versa.

-

Tumregel: förändringen av räntan påverkar fonderna med dess duration. En räntefond med 10 årig duration kommer vid en räntesänkning på 1% öka i värde med 10% och vice versa.

Bevara pengar: bankkonto

Här har jag t.ex. min buffert, transaktionskonto eller inköp som ska göras inom 0 - 24 månader.

-

Bankkonto med insättningsgaranti

-

Bankonto-stege med olika bindningstider och insättningsgaranti (t.ex. 1/3 fritt, 1/3 6 månad, 1/3 12 mån etc).

Jag personligen använder LYSA som gör att jag slipper hålla koll på högsta räntan mot att jag betalar dem 0.24%. Avanza Sparkonto+ är en liknande funktion, men där får man mecka lite själv. Går att komma upp i insättningsgaranti utan större problem med några olika banker för upp till ca 10 MSEK.

OBS! Notera att amortering är ett rimligt alternativ här som kan ge högre “avkastning” än ovan.

Korta räntefonder som alternativ till bankkonto (KIID: 1)

Nästa “hopp” i risk och avkastning anser jag vara korta räntefonder. De kan vara ett alternativ till bankkonto t.ex. för företag, i premie- eller tjänstepension. Exempel:

-

AMF Räntefond kort

-

Storebrand kortränta

-

(Captor Perenne Short-Term Bond kan vara ett intressant alternativ när den blir tillgänglig)

Eventuellt om man vill sänka risken än lite mer så kanske typ SEB Likviditetsfond. Under ett av de sämsta åren för räntor, 2022, föll AMF-fonden med ca 2%. Storebrand-fonden dippade på ca -0,5.

OBS! Notera att amortering är ett rimligt alternativ här som kan ge högre “avkastning” än ovan.

Korta räntefonder men ändå vara i paritet med bolån / inflation

Nästa hopp blir för mig korta räntefonder men som ändå tar lite mer risk (2-3 av 7 på KIID-skalan). Här tänker jag att vi har t.ex.

-

AMF Räntefond Mix

-

Captor Aster Global Credit Short-Term A

-

(Ett alternativ om man är OK med EUR-exponering är VAGF)

Dessa fonder skulle jag använda för pengar om ska användas säg 3+ år om jag inte ville ta så mycket risk, ha som en krockkudde i portföljen. Jag skulle säga att dessa alternativ bör ligga i paritet med räntan på ett vanligt bolån.

Notera dock att dessa kan och kommer att falla i värde vid en räntehöjning. T.ex. under 2022, som var ett av de sämsta åren någonsin för räntor så föll den med -9%. Så räkna med att du ett riktigt dåligt riskerar ca 10%.

Kompletterande räntefonder: till en långsiktig aktieportfölj

Om jag har en långsiktig aktieportfölj, t.ex. en 80/20-portfölj, då skulle jag övervägt att placera pengarna i en räntefond som kompletterar aktieportföljen. Jag är INTE ute efter en krockkudde som i fonderna ovan, utan något som t.ex. kan öka värdet om aktierna faller. Då bör man ha långa räntefonder som har stor exponering mot räntan men låg kreditrisk.

-

Captor Iris

-

(AMF Räntefond Lång den är inte lika lång som Iris, därav parentes).

-

(Långa etf:er men man får akta sig för valutarisken där, men då kan man få 20-30 års duration, t.ex. IS04, DBXG, IBCL m.fl. )

Notera att dessa utan problem kan backa 20+% ett enskilt år.

Kompletterande räntefonder: högre risk/avkastning än räntefonder men lägre än aktiefonder

Om man vill gå ner något i risk och undvika 100% aktieexponering, då är företagsobligationer (eller high-yield-fonder) det man bör gå till.

-

Captor Aster Global Credit

-

Captor Aster Global High Yield

Notera att dessa utan problem kan backa 20+ procent ett enskilt år.

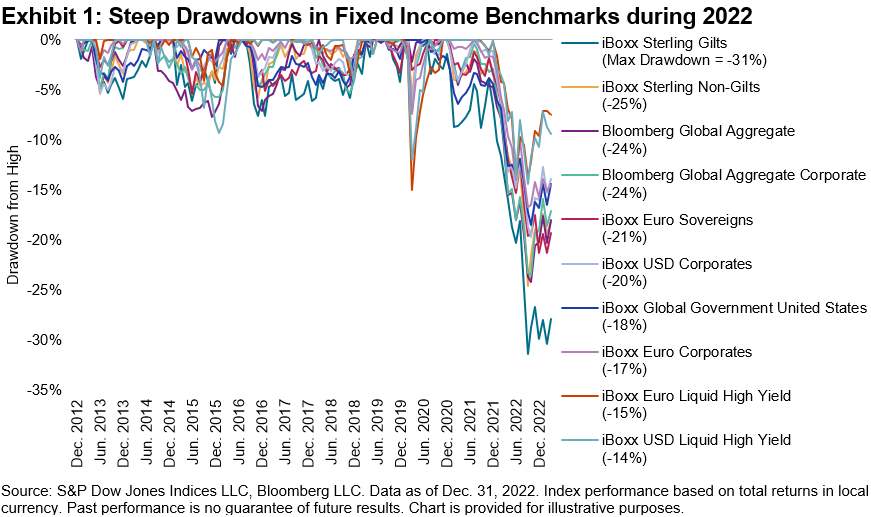

2022 värsta året för räntor - drawdowns

Tycker att denna grafen är illustrativ för risken i olika typer av räntor. Källa SPIVA.

Kommentar på fonder som brukar dyka upp i forumet

-

Storebrand Obligation - duration på 2 - 7 år, dvs. jag vet inte vad jag får. Den är aktivt förvaltad och bara svenska papper. Då tycker jag att Aster Global Credit är ett bättre alternativ. OBS! Den är inte dålig.

-

Realränteobligationer - skyddar egentligen inte i Sverige på grund av deras konstruktion. @zino minns du motiveringen?

Hur kombinerar man dessa?

Jag upplever att det är svårt att bygga exempelportföljer med räntor då det beror på både riskvilligheten och sparhorisonten. Man kan bygga en 50/50-portfölj med aktier/räntor som antingen är

-

defensiv (aktier + korta räntor)

-

kompletterande (aktier + långa räntor)

-

medel (aktier + mix av korta / långa / företags räntor)

-

aggressiv (aktier + företagsräntor)

eller om man kör t.ex. en 80/20-portfölj så kan man köra med bara långa räntor (Iris) för att motverka svängningarna från aktier eller 80/20 med en korträntefond för att ha en krockudde. Jag upplever att det är väldigt svårt att ge ett rätt svar.

Det närmaste vi kommer “rätt svar” är:

-

Sparhorisont på 0 - 2 år: ha pengarna på ett bankkonto med insättningsgaranti

-

Bolån och korta räntefonder bör helst inte kombineras

-

Historiskt har räntefonder varit ett bättre val då sparhorisonten var 3 år eller mer.

-

Många underskattar och missförstår företagsobligations- och HY-fonder - de bör främst ses som alternativ till aktieexponering och inte som alternativ till ränteexponering.

Jag ser fram emot din och andras kommentarer. Ping @jayr, @zino, @Daniel_Nilsson, @jfb, @AllSeasonsPortfolio, @alec, @anon19088942, @harvest, @Aktiegubben, @aen, @Richard-x, @Runnemo, @RicardNylund m.fl.