Upplever att Ben Carlson idag fångade det som jag har haft på känn ett tag nu och tjatat om i år kring räntor. Jag upplever att många av oss just nu underskattar möjligheten som finns i räntor eftersom vi i många år varit så aktiefokuserade.

Interest rates are up a lot in the past couple of years. Stocks have had a nice run. On a relative basis, bonds are much more attractive now than they’ve been in a very long time.

So why is the stock market rising? Why are investors still allocating so much money to equities when the bond market is finally offering decent yields?

The simple answer is stocks are up and bonds are down.

samt

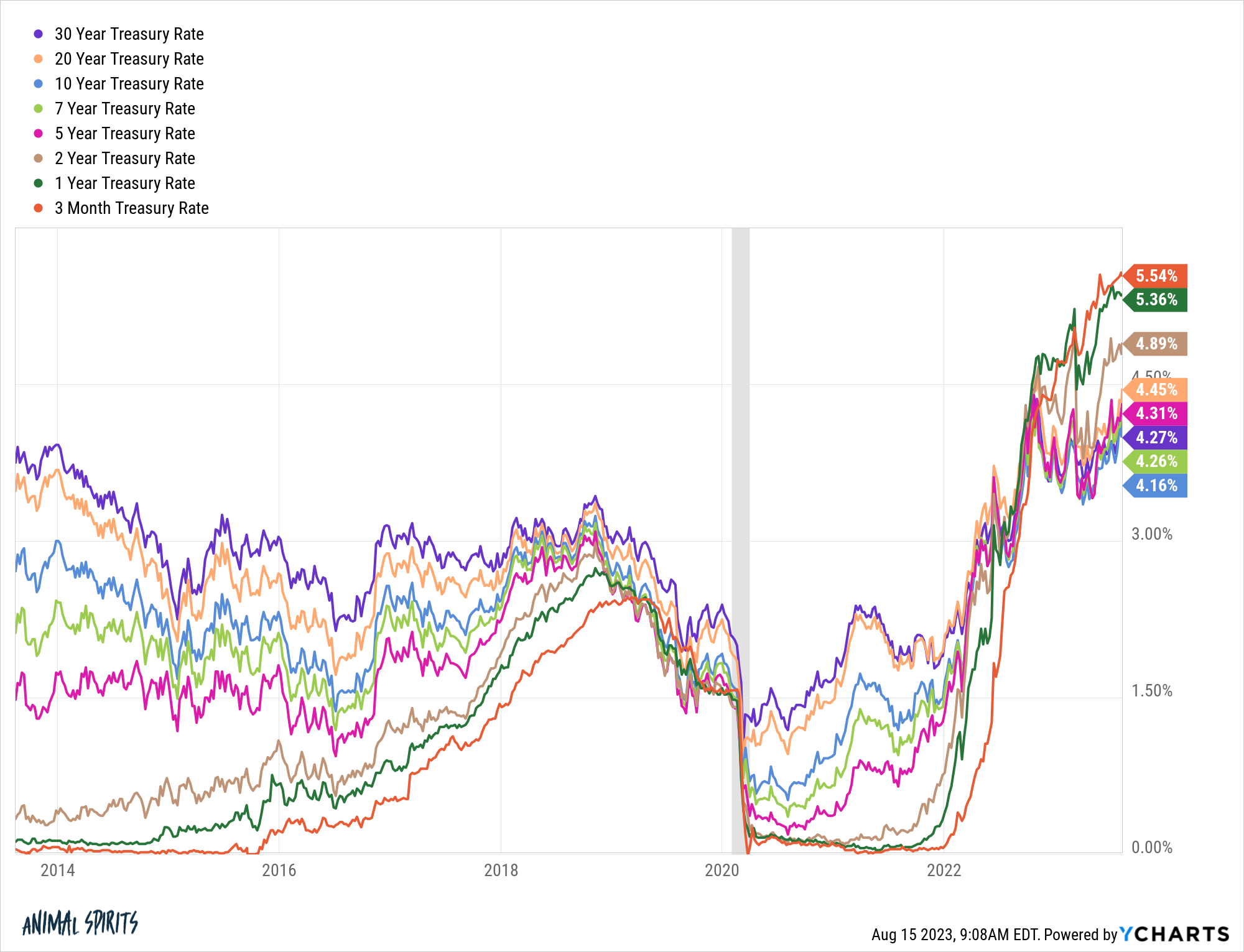

Bond yields across the board are at their highest levels in years:

This is a good thing for those looking for regular income and higher yields than the stock market.

och

But it might be difficult for investors to come around to the idea of moving a substantial piece of their portfolio from stocks to bonds when bond losses continue to pile up and the stock market is moving higher.1

In the tug-of-war between fundamentals and the pain of losing, it’s the pain that wins out most of the time in the markets.

Jag har ökat min allokering på totala kapital nivån från under 10% obligationer till runt 25% under året och är på väg till 40% stegvis varje månad eftersom jag föredrar att göra så. Vet inte när räntetoppen är så köper in mig billigare om räntorna fortsätter upp. 10% cash/Kortränta typ för likviditet. Målet är en stay rich 50/50 ish. Av känd anledning.

Jag har svårt att förstå varför man inte vill delta i ränterean nu IMHO. Hatade obligationer tills räntorna gick upp. När världen ändrade sig så får man ju anpassa sig tänker jag

Problemet med fasteräntekonton är att när de löper ut och räntan gått ner så får man den lägre räntan.

Om räntan går ner när man äger en obligationsfond så går värdet upp. Man får en extra effekt, Först den högre räntan, sen uppgång i värdet när räntan går ner för att först därefter sitta med den lägre räntan.

Dessutom är det svårt att hitta fasträntekonton med löptider på 5-6 år och få en högre ränta på dem än vad man får på 1-2 år. Kurvan klingar av.

Sen använder jag absolut fasträntekonton sjölv också men i korta delen av räntorna. Typ 3-12 mån. Där får man nu 3-3.5% utan problem.

Jag tror också att vi kommer få en tjurmarknad i räntorna framöver. Som kanske kan hålla i sig ganska länge dessutom. Och ju mer räntorna fortsätter gå upp nu, desto högre borde den förväntade framtida avkastningen blir när räntorna väl sjunker igen nån gång i framtiden.

Framförallt TJP men även KF. Föredrar att hålla ihop de olika portföljerna för ombalansering. Bor utomlands så svårt att starta nya konton. Möjligt att en del kan hamna på depå i framtiden.

Beror på hur länge det högre ränteläget håller i sig. Vill inte flippa runt kapitalet hur mycket som helst. Just nu tänker jag att det är viktigare att ha rätt allokering än att skatteoptimera

Så sant, så sant. Samt skatteavbränningen vid löptidens slut. Lite skeptisk dock om man tittar på historiken för räntefonder senaste åren. Men visst, nu har vi lite annat ränteklimat.

Vill man syssla med marknadstajming kan man göra en kortsiktig spekulation på scenariot att det blir en lågkonjunktur där börsen börjar falla, räntorna sänks och att långa obligationer då stiger mer än börsen. Men är ju inte säkert att det blir så.

I det långa loppet borde aktier ha högre avkastning pga högre riskpremie så är man långsiktig har väl inget ändrats? Har man kort investeringshorisont eller vill sänka volatiliteten är det likt tidigare dumt att ha allt på börsen.

Skillnaden i förväntad avkastning mellan en 90/10 och en 60/40 portfölj är väl nere på drygt 1% jämfört med tidigare 3+% så man förlorar inte så mycket på att ta lägre risk.

Det finns ju även de som menar att aktier har negativ förväntad avkastning på nuvarande nivåer.

Men visst om vi pratar 20-30 års horisont så bör såklart aktier ge högre avkastning och på så lång sikt räknas ju varje tiondel. Dvs hög aktieandel är att föredra

Allt handlar såklart om tidsperspektivet. Jag skulle dock inte kalla det marknadstajming som för mig mer handlar om 0-1 års perspektiv.

Det är bra att påminna sig själv att räntor, i absoluta tal, inte säger så mycket.

4% är högre än 1% i absoluta tal, men inte nödvändigtvis i inflationsjusterade tal.

Om räntan är 4% och inflationen är 6% så är reala avkastningen -2%.

Om räntan är 1% och vi har 1% deflation så är reala avkastningen +2%.

Med det sagt så har räntan stigit senaste tiden inte bara i absoluta tal, utan ser vi till inflationsförväntningar så är (amerikanska) realräntan på 10-åriga obligationer också på högsta nivån sedan 2009.

Vet inte riktigt under vilka premisser som du/nån kommit fram till att skillnaden i förväntad avkastning minskat från 3% till 1% så svårt för mig att avgöra om det stämmer eller inte. Dock om aktier faktiskt skulle ha negativ förväntad avkastning på nuvarande nivåer så hade väl priset på aktier sjunkit så att den förväntade avkastningen hade blivit räntan + x procentenheter, annars skulle det betyda att vi är inne i en börsbubbla?

Aktier långsiktigt 8% ish

Räntor före ränteuppgång 0% ish

Räntor nu (enl Lysa) 4% ish

Före ränteuppgång

90/10 förväntat runt 7.2%

60/40 förväntat runt 4.8%

Delta 2.4% (my bad när jag sa 3%)

Efter ränteuppgång

90/10 förväntat runt 7.6%

60/40 förväntat runt 6.4%

Delta 1.2%

Betydligt mindre skillnad i förväntad avkastning och till lägre risk.

Men som sagt allt beror på tidshorisonten där jag också indikerade i mitt första inlägg att vi är nära pension/FIRE så har inte årtionden på oss att låta kapitlet återhämta sig efter en ev krasch.

Det som många inte fattar är att suget på aktier är lägre idag än på 2010-talet för att ”trygga avkastningen” från obligationer är högre → detta menar att vi inte längre är i TINA och så stora flöden pengar inte hamnar i aktier i nuläget.

Håller med @JFB om att man inte behöver en aktieexponering på över 60-80% för att få bra avkastning. Och 20-30% i långa räntor garanterar också torrt krut ifall börsen rasar och värdet av långa lån stiger antingen pga räntesänkningar och/eller pga stora flöden till statslån/IG lån.

Jag tänker att man inte kan räkna med att den förväntade avkastningen på aktier var 8% var när vi hade 0% ränta på samma sätt som den inte kommer vara 8% om vi får räntor på 10% (och risken på aktier fortfarande är högre än statspapper). Istället borde man se den förväntade avkastningen på aktier som riskfria räntan + x procentenheter.

Absolut, håller med om att om man har kort relativt tidshorisont är nu likt tidigare dumt att ha 100% aktier.

Menar du min räntetriangel, eller något specifikt inlägg? För övrigt instämmer jag bara helt och hållet, långa räntefonder ter sig vara extremt attraktiva i nuläget.