Ny studie från den 17 april i år med titeln: “Revaluating Safe Havens: The Effectiveness of Traditional Assets During Extreme Crises?”.

Jag tycker den är intressant framförallt vad den konstaterar kring Guld (och Bitcoin) att det är inte det skyddet som många vill tro. Tvärtom är t.ex. 10-åriga långa räntor bättre. Inget nytt i forumet egentligen, men ändå bra ha källa och referens på det.

Studien:

Abstract

Den här studien undersöker traditionella säkra tillgångars roll i portföljkonstruktion samt deras förmåga att fungera som skydd under extrema kriser, med särskilt fokus på ädelmetaller.

Vi analyserar samspelet mellan rädsla och traditionella säkra tillgångars avkastning, där vi använder rädslan för smittsamma sjukdomar under hälsokriser som ett exempel. Våra resultat visar att även om ädelmetaller som guld erbjuder visst skydd vid måttliga nivåer av rädsla, misslyckas de med att skydda portföljer under perioder av extrem rädsla.

Däremot fungerar den amerikanska tioåriga statsobligationen konsekvent som en starkt skyddande tillgång i sådana perioder. Dessa resultat understryker vikten av att förstå investerares känslor och beteenden under kriser, samt behovet av situationsanpassade strategier för riskhantering.

Studien bidrar till en bredare förståelse för säkra tillgångars funktion och begränsningar i en värld med ökande systemrisker – inklusive geopolitiska konflikter, klimatförändringar och pandemier.

Några av mina guldkorn:

“Gold fails to serve as a safe haven during the COVID-19 pandemic.” (s. 5)

“Extreme fear surrounding infectious disease outbreaks can trigger stock market crash.” (s. 18)

“Precious metals do not act as safe havens when the level of fear related to infectious disease is extremely high.” (s. 18)

“While they act as weak safe havens during periods of moderate fear (top 10%), this protection disappears when fear escalates to extremely high levels (top 1% or 5%).” (s. 4)

“The 10-year Treasury note consistently serves as a robust safe-haven during such periods.” (s. 1)

“Investor sentiment, amplified by fear, not only drives demand for safe assets but also alters their perceived effectiveness.” (s. 26)

“An asset may not simultaneously act as a hedge and a safe haven, with these roles varying depending on the intensity of market fear.” (s. 26)

“Despite its strong performance in previous financial crises and health crises, gold fails to serve as a safe haven during the COVID-19 pandemic.” (s. 4)

“Japanese Yen and Swiss Franc are negatively affected by such fear, while 10-year treasury note, bitcoin, and the US dollar provide only weak hedging benefits.” (s. 4)

“These findings suggest that traditional safe-haven assets, such as gold, may lose their effectiveness in the face of extreme fear.” (s. 25)

Men zombieapokalypsen då @janbolmeson - glöm inte zombieapokalypsen!!!

Skämt åsido, jag tror att de som satsar på guld och/eller bitcoin gör det av andra skäl än mer “normala” fluktuationer i marknaden. Tror man på systemkollaps i olika former hjälper ju inte räntor, men med en sjysst guldtacka kanske man fortfarande slår hela världen med häpnad.

Huruvida guld är en bra safe-haven eller inte i kristider beror mycket på vilken typ av kris det är som leder till börspanik. Jag måste erkänna att jag inte har läst igenom hela documentet ännu, men fann snabbt följande paragraf intressant då det verkar som om de endast tittat på kriser efter 1985:

Utilising data from 1985, our results indicate that gold and the precious metal index serve as strong hedges against the average level of fear associated with infectious disease, while other precious metals provide only weak protection. (p4)

De flesta kriser under denna period har så vitt jag vet varit begränsade i sin natur och drabbat ett eller några få tillgångsslag. Vi har under perioden inte haft nåpgon kris där statsobligationer eller själva valutat varit i blåsväder. En kris (eller kanske en serie kriser) de missat att täcka är dock valutakrisen på 1970-talet då vi hade börsfall, hög arbetslöshet och mycket hög inflation. Under denna period var aktier och statsobligationer under långa perioder en väldigt dålig investering och fungerade inte som någon safe-haven.

Sen vet jag inte varför de säger att guld “misslyckades” och att statsobligationer “lyckades” under covid? Ser väl snarare ut som att guld gick bättre?

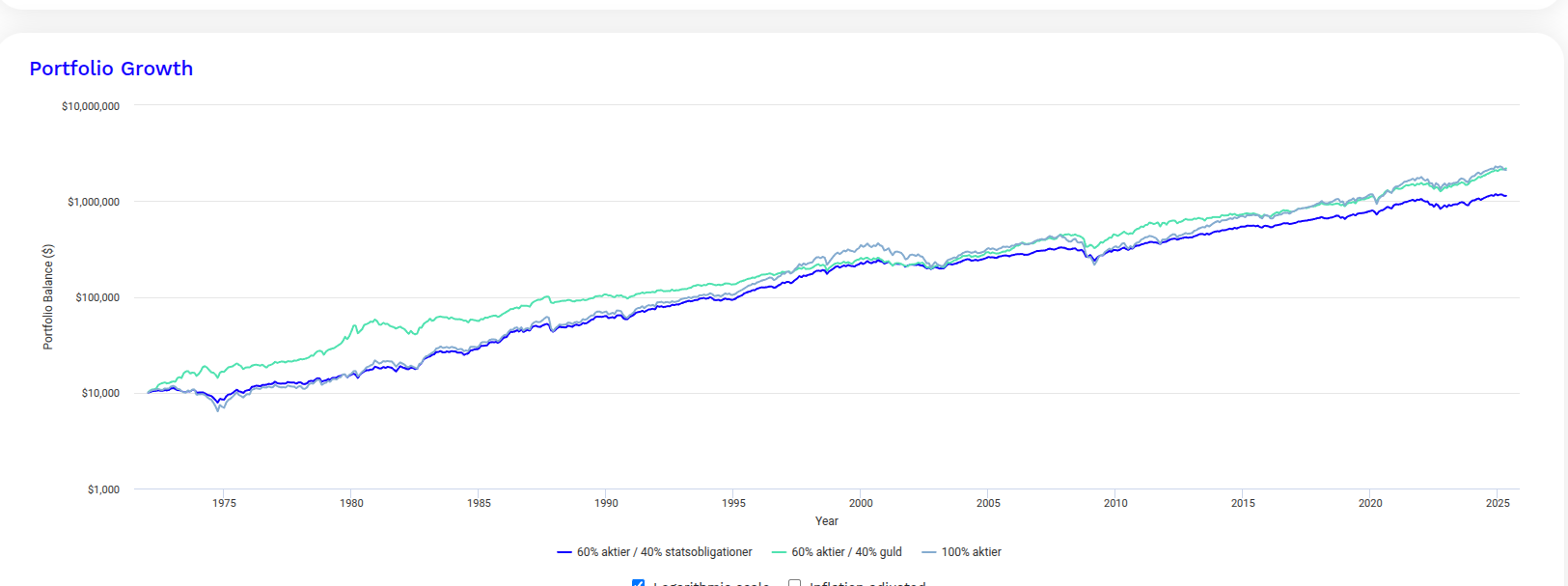

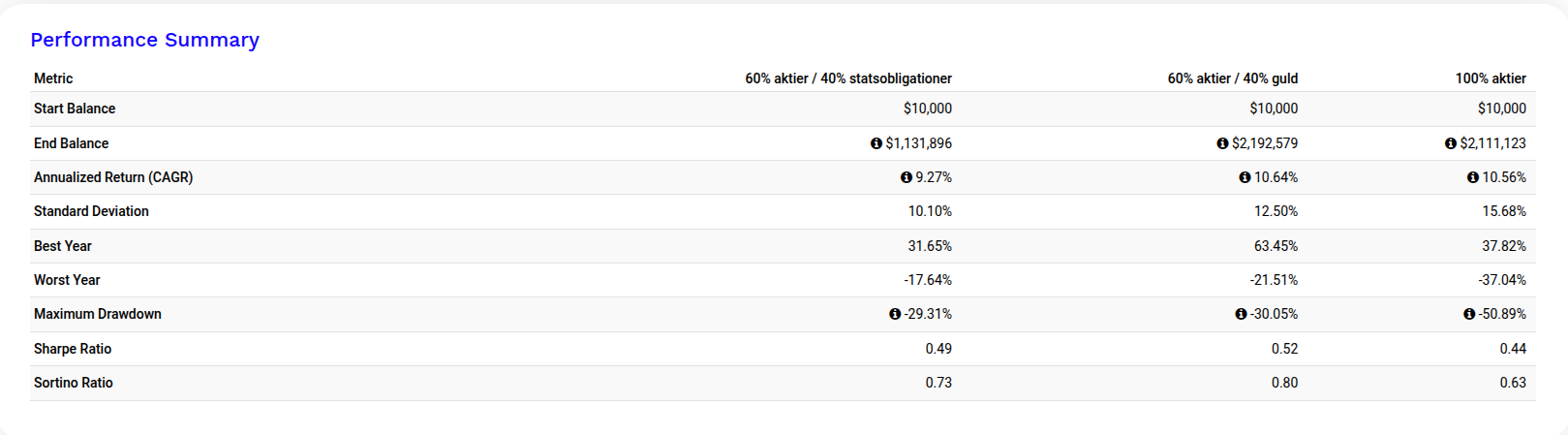

Och 60/40 med 40% guld har historiskt gått bättre än 60/40 med 40% amerikanska statsobligationer… och sedan 1972 till och med gått bättre än 100% aktier!

Vilket är ganska mind-blowing eftersom guldets CAGR har varit 8,27% och aktierna har legat på 10,56% sedan 1972, så naivt skulle man ju då tro att avkastningen skulle bli: 10,56% * 60% + 8,27% * 40% = 9,64%.

Men avkastningen blev alltså 10,64%, så 1%-enhet extra genererades i ombalanseringseffekt per år i snitt.

Golden Dilemma säger (om jag minns rätt) att guld funkar som hedge bara om man har en investeringshorisont på över 400 år, så denna kollar ev på lite för kort horisont om de tittar sedan 1985?

Kanske kan det ha att göra med det tidsspann de har de begränsat sin undersökning av Covid till:

“We define the start dates for H5N1 is 1st November 1997, for SARS is 1st April 2003, for H1N1 is 2nd March 2009, for Ebola is 1st October 2014 and for Covid-19 is 30th January 2020. As robustness checks, we have identified the health crisis period for the subsequent 20, 30 and 60 trading days since the start of the crisis, and the results remain statistically similar.” (s. 16)

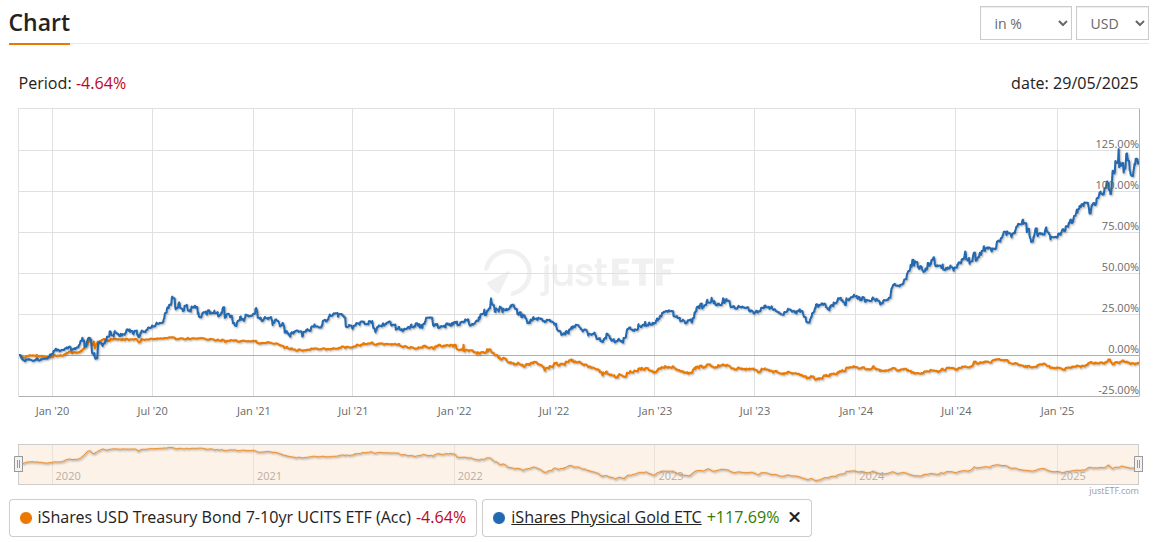

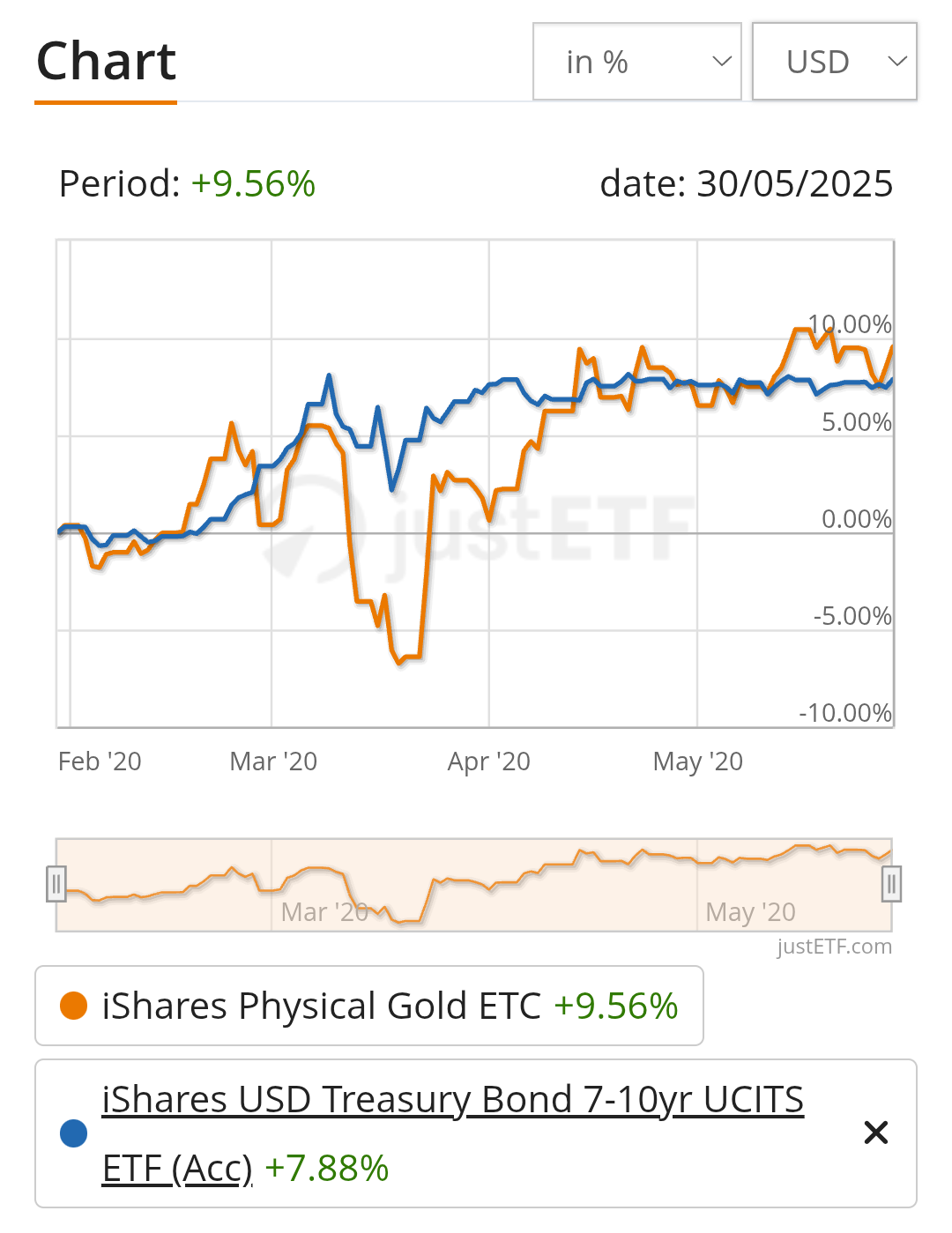

Lägger man till två månader från den 30 januari så såg det ut så här för guld och räntor:

Räntorna stod emot bättre medan guld hade djupare nedgång i just detta kortare tidsspann. Guld drogs dock inte med ner lika mycket som aktier, så det beror ju till viss del vad man lägger i ordet “misslyckande” som hedge eller safe haven. Om “att lyckas” innebär att tillgångsslaget minskar portföljens totala drawdown kan man ju ändå på ett vis se det som att guld “lyckades” i detta tidsspann, om än inte i lika hög utsträckning som statsobligationer.

Lägger man till ytterligare två månader i grafen ser vi att guld kom ifatt statsobligationer:

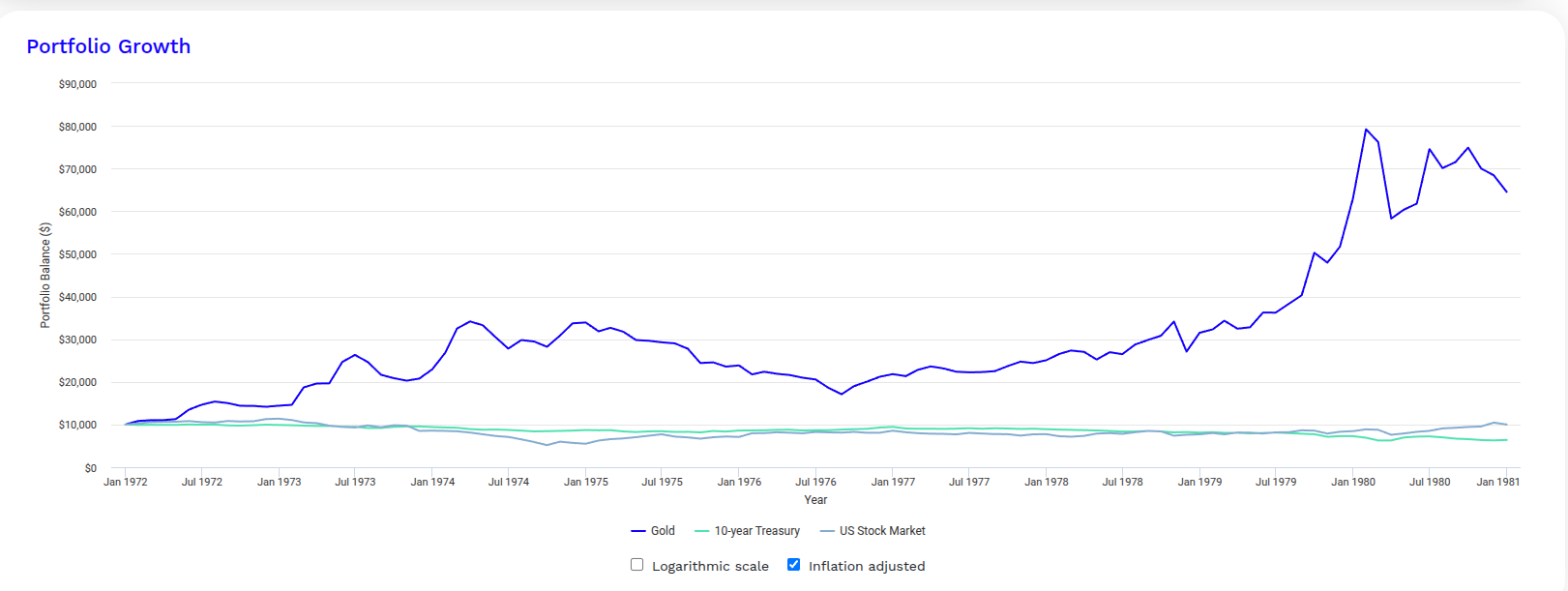

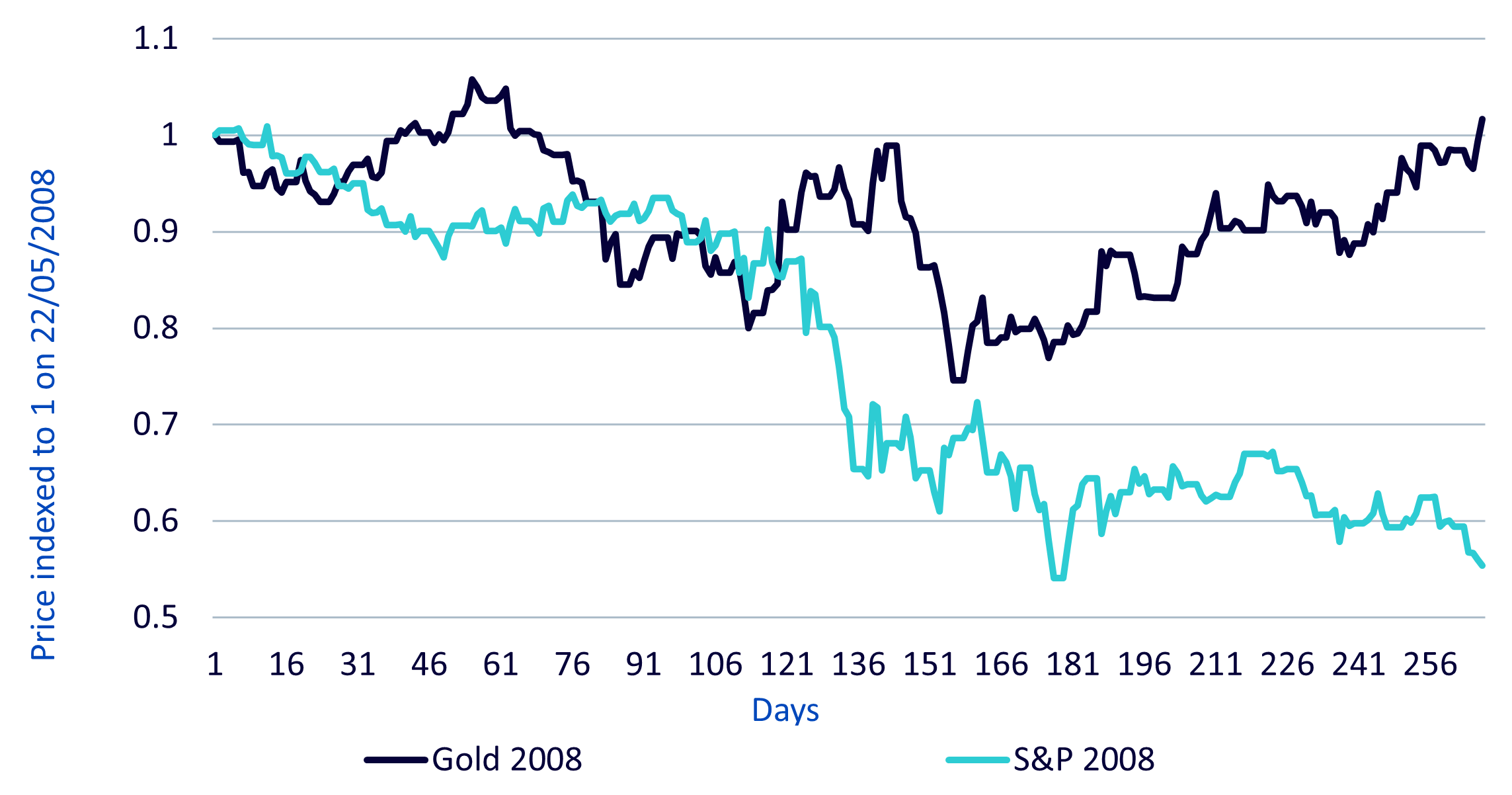

Över längre tidsspann vet vi ju också att det historiskt har skett att guld har gått ner initialt vid kriser för att sedan vända upp. Ett sådant exempel är finanskrisen 2007 och framåt då guld hade nedgångar en bit in kraschen för att sedan vända uppåt. Här är en graf från 2008:

Artikeln kommer också fram till att guld fungerade bra som safe haven under finanskrisen och samtliga övriga kriser i den undersökta perioden:

“In addition, our findings conclude that gold does not provide a shelter during the COVID-19 pandemic despite its strong performance in all the previous financial crises and health crises.” (s. 25)

Enligt artikeln verkar på så vis Covid-pandemin vara undantaget vad gäller hur väl guld har fungerat i portföljen vid kriser i hela den undersökta perioden.

Zoomar man ut bekräftar det väl på något vis den bild vi har sedan tidigare. Guld och statsobligationer har fungerat bra som safe haven i portföljen vid flera kriser tidigare. Dock har varken guld eller statsobligationer varit safe haven vid samtliga tidigare kriser. Därför känns det bra att man inte nödvändigtvis måste välja antingen guld eller statsobligationer, utan man kan inkludera båda. Det är som @Marknadstajmarn beskrev skillnaden mellan statsobligationer och guld: ingen av de är bättre, de är annorlunda.

Jag hade dock tagit data om guldpriset på 70-talet med en rejäl skopa salt. Det var olagligt att äga guld i Förenta staterna mellan 1933 och 1974, och när det legaliserades sköt priset i höjden.

Jag håller med om att det är alldeles för få datapunkter att titta på hur guld betett sig under extrem rädsla för infektionssjukdomar sedan 1985, och att studien inte känns särskilt mycket att hänga i julgranen. Men jag tycker även att det är problematiskt att titta på data om guldpriset från före 80-talet.

Vi kan knappast kalla någon “kris” vi drabbats av sedan 1985 för extrem. Däremot kan motåtgärderna möjligen kunna kallas för extrema i några av fallen.

Min egen krismedvetenhet har jag sakta byggt upp genom att ha jobbat utomlands i infrastrukturprojekt i 35 år, oftast ihop med människor från den tredje världen och oftast, men inte alltid, i deras hemländer. Afrikaner, palestinier, egyptier, pakistanier, burmeser, indier, mexikaner, thailändare, kineser, vietnameser, malayer, indonesier, colombianer, chilenare, panamenjos och många andra. De bara skrattar när vi västerlänningar talar om kris och när jag frågat vad de helst skulle investera sina pengar i om det blir några över får jag alltid samma svar; guld.

Att köpa 10-åriga Treasury Notes inför en extrem kris är knappast ett smart drag. Om en nalkande kris verkligen blir extrem i form av exempelvis krig eller en monetär kollaps är en 10-årig amerikansk statsobligation nog det sista jag vill äga då vi mycket väl kan drabbas av utebliven återbetalning eller hyperinflation och vi vet ju inte ens om valutan finns kvar i nuvarande form efter en extrem kris.