Om man vill ha räntebärande produkter i sin portfölj för att få stabilitet i portföljen, dvs. att räntedelen ska fungera som motvikt till aktiedelen av en portfölj, så att då aktier går ned så bör räntedelen gå upp, då har jag förstått det som att man bör fokusera på långa räntor. Samtidigt, i Zinos räntetråd så är det snarare diversifiering (långa räntor, hög ränterisk, låg kreditrisk - nedre högra spetsen av räntetriangeln) än stabilitet jag verkar behöva sträva efter för räntedelen, för att uppnå den slags hedge mot nedgångar (som jag vill benämna “stabiliserande effekt”) som jag eftersträvar med räntebärande produkter i portföljen [1][2].

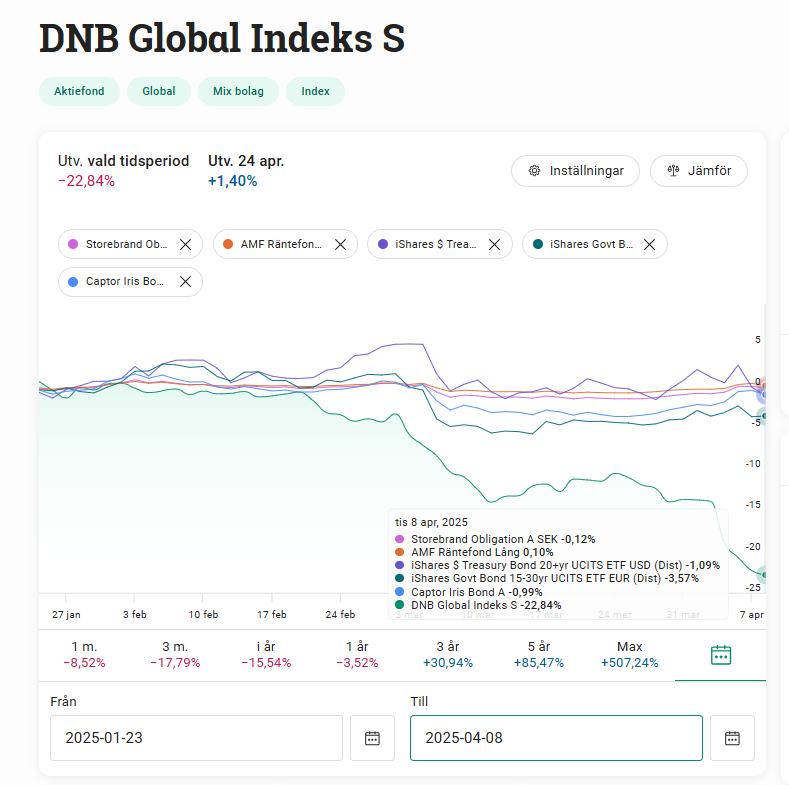

Jag har försökt hitta räntebärande produkter som uppfyller det syftet, men tycker inte att jag lyckats. Exempelvis vid senaste kraftiga nedgången, då DNB Global Index från ATH den 23/1 sjönk med närmare 23% fram till den senaste bottnen den 8/4.

Några av de räntebärande produkterna med långa räntor som jag identifierat som kandidater till en portfölj är de i grafen ovan, där AMF Räntefond Lång presterat bäst under perioden (med reservation för att Avanzas graf kanske inte stämmer helt för iShares-ETF:erna pga. valutaeffekter.):

- AMF Räntefond Lång (0,10%)

- Storebrand Obligation A SEK (-0,12%)

- Captor Iris Bond A (-0,99%)

- iShares $ Treasury Bond 20+yr UCITS ETF USD (Dist) (-1,09%)

- iShares Govt Bond 15-30yr UCITS ETF EUR (Dist) (-3,57%)

Dock kan ingen av dessa produkter sägas ha gett en särskilt bra portföljstabilitet under nedgången, i det avseendet att räntedelen bör öka då aktiedelen minskar. Med AMF Räntefond Lång, som är den som presterat bäst under perioden, hade jag lika gärna kunnat ha pengarna på ett sparkonto. Kanske är det pga speciella marknadsförhållanden i den här nedgången, jag vet inte.

Det jag undrar är om någon känner till några bättre räntebärande produkter, som uppfyller syftet att vara stabiliserande för portföljen (dvs. motverka nedgången och växeldra med aktiedelen) i ovanstående marknadsförhållanden. Jag antar att det jag är ute efter är att hitta den räntebärande produkt som har gett bäst avkastning, mätt i SEK, under perioden 23/1-8/4 i år.

Jag ser det alltså som att det bör ge en “stabiliserande” effekt på portföljen (minska max drawdown etc.), men ska man följa termerna i räntetriangeln [2] strikt så är det alltså en diversifiering som svarar mot långa räntor. Lätt att blanda ihop olika effekter. Att räntedelen är stabil (dvs. knappt rör sig vid börsnedgångar pga. mycket korta räntor innebär ju inte att hela portföljen aktier+räntor är stabil, åtminstone inte på samma sätt som tanken med långa räntor, dvs. att de ska växeldra med aktiedelen i portföljen).

Kanske lämpar sig långa räntor bättre för längre/djupare nedgångar än den korta dipp vi sett senaste tiden? Typ då man går in i en recession. För att kunna stabilisera portföljen vid kortare nedgångar kanske det är bättre att satsa på andra tillgångsslag än räntebärande produkter. Någon med insikt får gärna utveckla detta närmare.

Källor:

[1] Återkoppling på investeringsportfölj - Nr 9 av Zino

[2] Allt du behöver veta om räntor: Zinos räntetriangel | Räntepricken, räntelinjen och räntetriangeln