Tack, bra! Jag läste där och din graf är exemplarisk. Det som ändå förvånar mig litegrann är att AP7 Såfa är såpass aggressiv jämfört “alla de andra”. Nu är det även hävstång där (1.15x f.tf. och har varit 1.25 tidigare) så därför sticker det ut. I princip är annars HB Pension ekvivalent med AP7 Såfa.

Problemet med att ligga så tungt i räntepapper är som jag insett nu att “they’re not all created equal”. Just nu är det ju ett debacle i media om Spiltan Räntefond som kraschade rejält p.g.a. risk de tagit i underliggande obligationer.

Spiltan Räntefond Sverige | Flera experter lyfter risknivån i Spiltan - Finwire

Spiltan Räntefond Sverige: Avrådan av köp/nysparande (min första riktiga miss…)

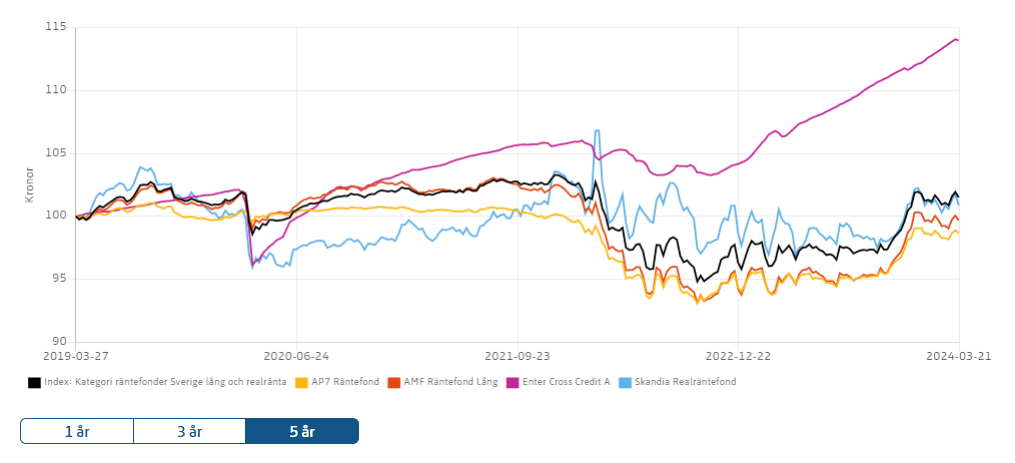

Det spelar alltså väsentlig roll vilken (eller vilka!) räntefond(er) man använder för att balansera sitt aktieinnehav mot, om man ska göra detta på egen hand på sitt ISK t.ex. @Rimma nämnde AMF Räntefond Lång tidigare i denna tråden: “… påminner om funktionen i Lysa’s räntor”. Detta är en aktivt förvaltad fond med 0.10% avgift som bara investerar i svenska papper; drygt 50% av innehavet är i företagsobligationer. Jämförelseindex är “Kategori räntefonder Sverige lång och realränta”. Det är en s.k. artikel 8 -fond, främjar miljörelaterade och/eller sociala egenskaper. Det har inte gått superbra för förvaltarna senaste 7 åren (nä det var hart när omöjligt att slå sitt index i en sådan räntemiljö som var i Sverige). Vet inte om jag själv skulle välja denna fond för att balansera mot min Avanza Global, t.ex. Kanske. Jag skulle vilja hitta nåt isf som fyller funktionen jag vill åt på ett adekvat sätt men det är inte en trivialt det här.

@janbolmeson skriver bl.a. detta i den långa artikeln från mars 2020:

" * Hålla mig till tumregeln om max 5 – 10 % i en enda investering – även om det ska vara en lågriskfond, då även dessa kan drabbas. Precis samma regel som jag har haft för lekhinken."

Aha, där tror jag vi har nåt. Om man vill ha en räntefond att balansera x%-y% mot en mkt bred globalindex aktiefond, så gäller det att studera RT-fondens underliggande papper nogsamt och säkerställa att inte nån förvaltare kan hitta på nåt som får risken att åka omkring hej vilt. Alltså: aktivt förvaltade fonder bort då? Eller papper som är extremt stabila typ 5-10 åriga bostadsobligationer enbart? Hmm, knepigt.

Exempel: AP7 Räntefond investerar i >60% bostadskrediter, ~27% “övrigt”, till en avgift på 0.04%. Samma jämförelseindex som AMF Räntefond Lång, men med betydligt sämre resultat sen 2017. (Det som drar upp indexet är olika obligationsfonder, en del av dem har lyckats s.a.s.)

Den här grafen (från Pensionsmyndigheten) indikerar att några enkla självskrivna lösningar för att s.a.s. få till ränte-delen i sin balansering inte finns.

Kan jag blint lita på Lysa i detta avseendet? För att Handelshögskoleprofessor Bo Becker (i Lysas styrelse) har sett till att det här görs korrekt “enligt forskningen”, eller…?

Om vitsen med balanseringen är att med 99.99% sannolikhet mitigera börs"krasch" under uttagsfasen gäller det att tänka rätt hela vägen, från nedtrappning (när ska den börja??) till stoppet när andelen aktier inte ska minskas mer. Min förståelse hittills är iaf att den där tumregeln “10% per sparår” är inte nåt jag bör följa. Och fondrobotarna (Lysa, Avanza Auto, Opti etc tycks vara exponerade mot risk på svenska marknaden i sina räntebaserade delar som är konstruerade för att mitigera risk… visst, risken kan aldrig bli noll (0).

Jag får läsa på här och sen fundera ett tag till:

Zinos räntetriangel | Räntepricken, räntelinjen och räntetriangeln (Känd tråd)

100% räntor modellportfölj-tråden

Den här resan med fundering måste jag väl gå genom själv precis som alla andra mer erfarna här redan gjort… finns inga genvägar.

(Självklart instämmer jag i det här med 0-2 års horisont = sparkonto, fasträntekonto d.v.s. man får jobba med det i uttagsfasen. Tror att @angaudlinn t.ex. har en fastlagd plan för hur göra det där  )

)