Ja, man undrar lite om de ens tog hänsyn till buffert. För mig verkar det som att de i princip bara räknar med Social Security och ingen buffert. De räknar ju med 100% aktier i portföljen. Jag menar, om man sätter 5 årsbehov i cash på sparkonto så är det ju ingen 100/0 portfölj längre.

Jag har funderat en del över studien och klurat på en del saker.

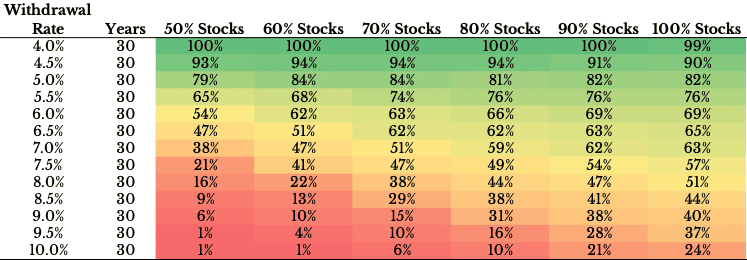

Först, sedan mitten av 1900 talet har grundrekommendationen för de flesta i / närmare pension typiskt varit 60/40 portfölj. Stämmer även med Bengens studie där han förordar 50-75% aktier. Väl testat kan man väl säga efter rätt många årtionden. En (1) ny studie, förvisso med mycket mer data, kanske inte bör omkullkasta det vältestade caset tänker jag.

En studie kan vara behäftad med fel/misstag i rådatabehandling, analysmodell och rena räknefel. Jag har själv hållit på med forskning och när något ”nytt” kommer så är det rimligt att vara lite skeptisk. Åtminstone tills studien granskats av andra forskare eller att liknande slutsatser dras av andra forskare i liknande studier. Ibland tänker jag ”if it sounds too good to be true, it just might be”.

Jag tänker också att frågan om aktieallokering handlar mycket om hur mycket avkastning man behöver. Aktier ger över tid runt 7% realavkastning och obligationer lite drygt 1,5% realt sett över senaste hundra åren eller så. En 50/50 portfölj bör således ge runt 4,25%. En 60/40 portfölj runt 4,8%. En 75/25 portfölj runt 5,6%.

Behöver man inte mer än 4-5% avkastning finns det egentligen ingen anledning att ta högre risk än 50-75% aktier, mht om man råkar ”gå” ett riktigt dåligt år. Mer om det nedan. Statistik i all ära men det är på populationsnivå. Det hjälper ju en inte att 90% klarar att leva på kapitalet om man tillhöra de 10%en som råkade dra pluggen vid fel tillfälle. Tänker jag.

Det finns väl också en risk att det är just efter långa uppgångar som många känner sig rika, pengarna räcker långt, och att man då drar pluggen. Känns rätt men kan ju vara fel tillfälle, om man inte har koll på sin risk.

Min tanke med att inte ligga fullt i aktier är att man har optionalitet att öka allokeringen i/efter en stor nergång, eller åtminstone ombalansera in i aktier på vägen ner för att behålla ursprungliga fördelningen, vilket brukar vara bra för långsiktigt hög avkastning.

Bengen är nog den som beskrivit det bäst med kundgruppen The black holes i sin ursprungliga studie dvs de som har oturen att ”gå” vid en större topp där återhämtningen tar lång tid, och då pratar vi inte -20% utan riktigt stora nedgångar under flertalet år.

De åren är enligt Bengen studien 1929, 1937, 1946, 1969, 1973 & 1974 och vi kan ju tillägga 2000 och 2009 åtminstone sedan studien gjordes. Då pratar vi nedgångar på 50-90% om man ligger med 100% aktier vilket kan göra det väldigt svårt att sitta kvar med hela sitt kapital, speciellt om bufferten urholkats helt eller delvis under flera dåliga år. Med en rimlig räntedel + cash buffert har man åtminstone begränsat nersidan och såklart uppsidan. Men behöver man inte uppsidan är det ju smartare att begränsa nersidan eftersom man egentligen inte offrar något.

Åtta år under runt 100 år där den som ”gick” vid fel tidpunkt fick se väldigt stora nergångar kanske inte känns så farligt men det är ändå runt 8% av åren. Nästan en gång per årtionde i snitt. Turn och otur spelar alltså in.

Inte ens då är allt hopp ute, vilket är viktigt att inse. så långe man agerar rätt. Bengen exemplifierade olika bra/dåliga utfall med 75% allokering.

Uppmanar alla att läsa avsnittet om ”The Black Holes” mot slutet av hans artikel. Länk nedan. Jag tycker det innehåller en hel del bra tankar. Han har ju ändå årtionden av rådgivningserfarenhet.

Så mina slutsatser så långt är

-

En jättespännande studie men jag skulle vilja se den granskad och repeterad av andra före jag slänger ut hittillsvarande rekommendationerna

-

Att det alltid finns en risk för otur att gå vid fel tidpunkt och då kan få svårt att sitta kvar i aktier, av praktiska/överlevnadsskäl och av emotionella skäl, om allokering är för hög.

-

Jag tror man måste utgå från behovet. Vilken avkastning behöver jag över tid. Om jag inte behöver högre avkastning än 4-5% så finns det egentligen ingen anledning att ha mer än 50-75% aktieandel. Jag offrar en uppsida på avkastningen som jag inte behöver för att få en försäkring på nedsidan OM man råkar gå vid fel tillfälle så att säga