https://www.advisorperspectives.com/articles/2025/05/19/401-k-every-pot-glidepath-nowhere

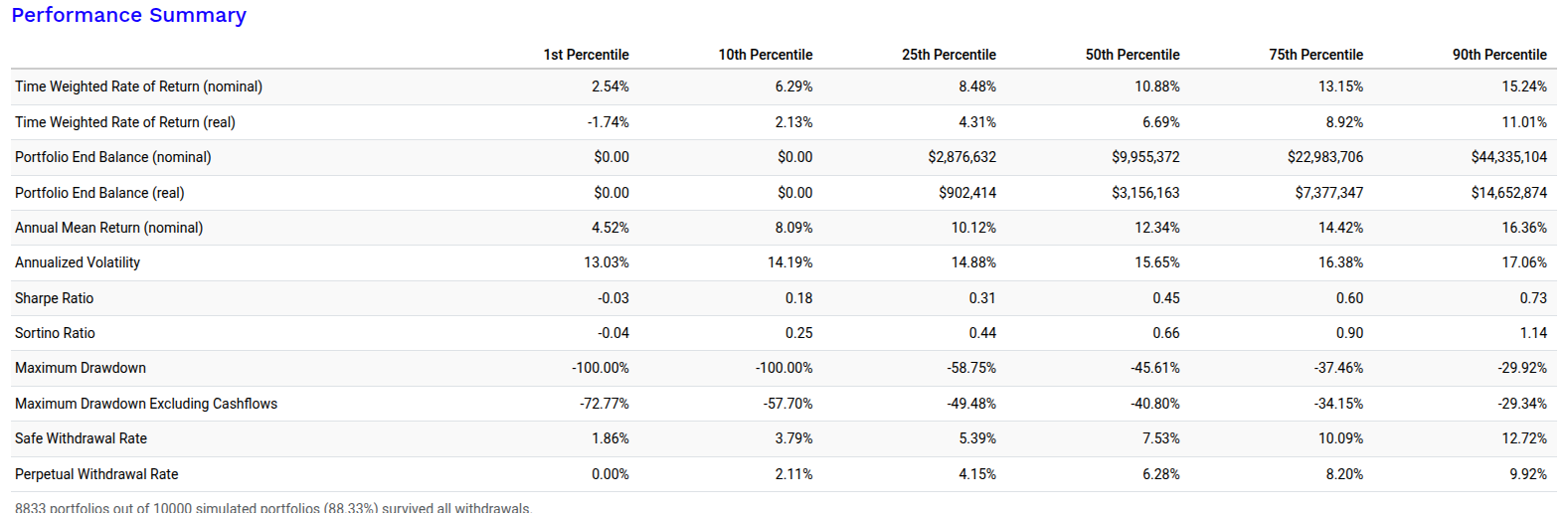

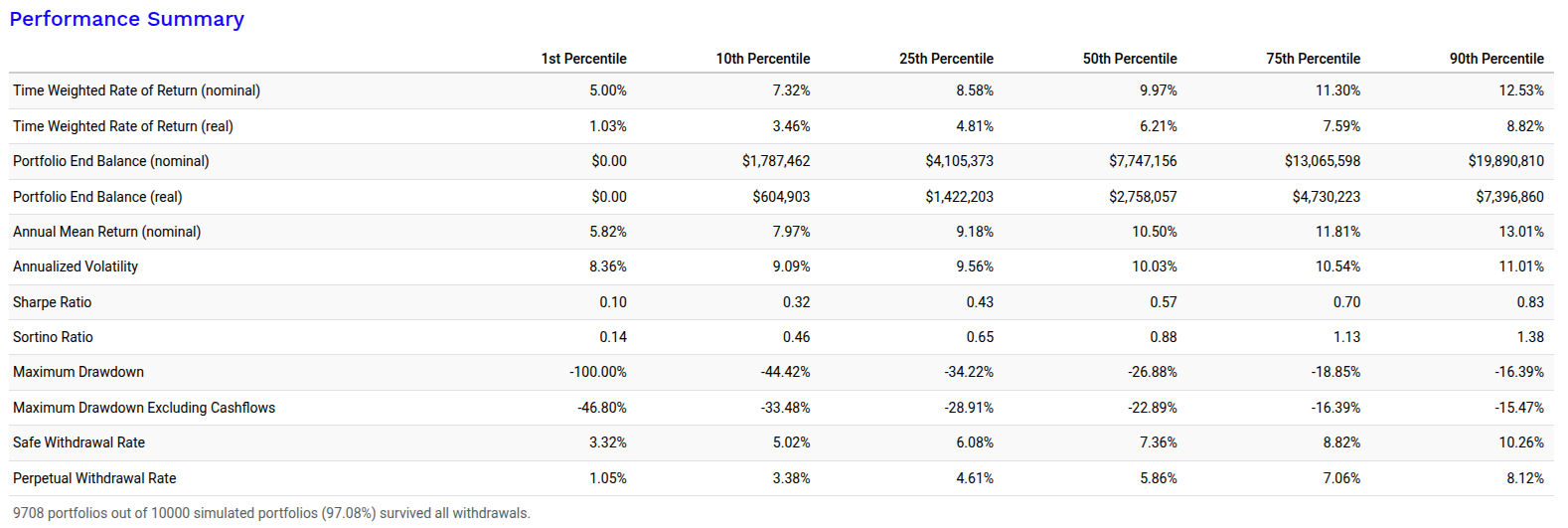

Second, is the bond skepticism of Anarkulova et al., which runs counter to the accepted life-cycle wisdom, warranted? To our considerable surprise, we find ourselves in agreement: The addition of bonds to a retirement portfolio increases, not decreases, the odds of failure.

It turns out, counterintuitively, that only one maneuver improves the success rate, and that’s a 100% stock portfolio both during accumulation and retirement.

William Bernstein och Edward McQuarrie finner sig hålla med om den omtalade studien av Anarkulova, Cederburg och O’Doherty, som argumenterar för att den portfölj som ger lägst risk för pensionärer är 100 % aktier. Detta är överraskande, då detta är personer som tidigare argumenterat emot en sådan riskabel allokering.

Det betyder inte att de bytt till att rekommendera 100 % aktier för alla. Tvärtom säger de (bland annat i den här forumstråden på Bogleheads) att en sådan allokering inte är att rekommendera för de allra flesta, på grund av beteenderisker. Arikeln ska snarare ses som kritik mot USA:s nuvarande pensionssystem. Deras poäng är att med realistiskt sparande är portföljen man kan förvänta sig såpass svag att sparare tvingas att hålla 100 % aktier för att ha en hyfsad chans till en bra pension.

Oavsett detta är det dock anmärkningsvärt att vi nu har två färska studier av välrenommerade forskare som säger att 100 % aktier genom hela livet är den minst riskabla allokeringen, vilket går på tvärs mot konventionell rådgivning. Allvädersentusiaster bör dock notera att endast aktier och räntor har undersökts, och inga mer exotiska tillgångsslag.

Jag kommer nog fortsatt att rekommendera människor som ber mig om råd att hålla en del i räntor (på grund av beteenderisken), framförallt när de börjar komma upp i åldern, men för min egen del, då jag känner mig själv, så stärker det min nuvarande strategi med att köra 100 % aktier under förutsebar framtid på mitt privata spar. Däremot vete tusan om jag är tillräckligt modig för att även växla över från AP7 såfa efter 55 för att undvika räntor i PPM. Det är dock inget beslut jag behöver ta i närtid.

Vad tänker ni om studien?