Kortfattat är författarens tankar att råvaror bör ersätta obligationer numera i och med den låga räntenivå vi levt i under en längre period. Författaren driver dock en råvarufond

Ser att det har funnits liknande trådar för några år sen, och då var det guld och krypto som gällde.

Tycker ni obligationer till stor del har spelat ut sin roll, de kanske lika gärna kan ersättas med ett klassiskt räntekonto för säkerhet?

60/40-portföljens död har proklamerats regelbundet så länge jag varit investerare. Jag är ju själv en hundraprocentare, så har inga obligationer, men skulle betydligt hellre ha dem än råvaror i portföljen. Jag minns att råvarufonder var väldigt heta när jag var ny investerare, och många nya produkter skapades på grund av olika bakåttester som visade hur bra de hade hjälpt en aktieportfölj. Naturligtvis presterade de katastrofalt i perioden efter, när nya pengar drivit upp priserna.

Jag är en ganska konservativ investerare, i det att jag vill förstå var pengarna jag tjänar kommer ifrån. Aktier är enkla: Du äger andelar i företag, som tjänar pengar genom sin verksamhet. Räntor är enkla i grunden: Du lånar ut pengar till företag och stater, som betalar tillbaka med ränta. Råvaror är mycket krångligare. Det är terminskontrakt och contango och backwardation och fan och hans brylling. En råvara, i grunden, producerar ingenting, och finansiella derivat måste till för att extrahera värde ur den.

Läste en artikel för ett tag sedan om en låda nickel som låg i ett varuhus som ägdes av en bank. Tror att det var J P Morgan. Den användes som bas för diverse terminskontrakt, köptes och såldes, utan att någonsin lämna varuhuset. Så en dag råkade en lagerarbetare stöta till lådan, tyckte att det lät underligt, och kollade innehållet. Det var inte alls nickel i lådan. Kontrakten baserade på lådan blev med ens värdelösa. Men lådan hade fungerat alldeles utmärkt i åratal, så länge folk trodde att det var nickel i lådan. Och för världsekonomin var det ju egentligen mest positivt att en last med nickel inte hade suttit oanvänd i en låda på ett varuhus.

Den anekdoten förklarar i stort vad jag anser om råvarufonder.

Är också väldigt tveksam till obligationer. Avkastningen är alldeles för låg. Om du äger stabila utdelningsaktier så stiger ju aktierna samt utdelningen i allmänhet åtminstone med inflationen.

Får du 4-5% på en obligation per år så är det ju knappt värt något efter tio år med dagens inflation. Där jag bor är det även 30% skatt eller mer på avkastningen.

Ge mig 9-10% i avkastning på obligationer så kan vi börja diskutera.

Med allt detta sagt så ligger jag dock med 30% eller så i korträntefonder, men det är mitt torra krut som jag tänker slänga in i aktier när Kina invaderar Taiwan eller nån annan black swan.

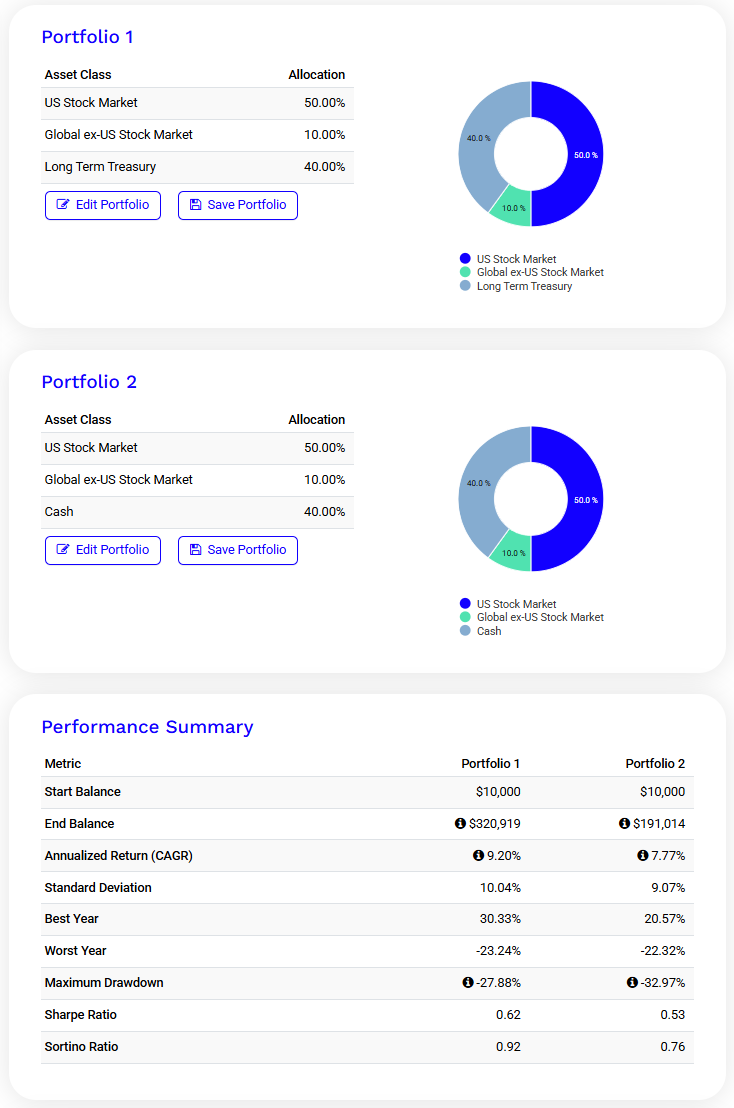

Vem säger att 60/40 ska nånsin vara 60% aktier 40% långa räntefonder? 15-20% av dessa 40 ska ligga i korta räntor. Har man korta räntor och långa räntor så får man ganska bra skydd mot ränteändringar. När räntorna stiger, får man bättre avkastning från de korta, när räntorna sjunker avkastar de långa.

Långa räntor var helt usla när det fanns minusräntan, men nu är dom tillbaks på sunda nivåer, dvs runt 3%.

Recency bias och skrivarens eget intresse, helt enkelt.

Jag tror dock att man får högre riskjusterad avkastning med endast långa räntefonder (10+ år) eftersom korta räntefonder (~0,5år) i princip inte har någon riskpremie eller volatilitet som kan agera motvikt mot aktier. Även “svensklånga” räntor på 4-5år är nog för dåliga i det avseendet också.

Poängen med räntorna i en klassisk 60/40 är väl främst att just minska volatiliteten genom att hålla lågvolatila tillgångar. Att hålla långa räntor som motvikt är snarare MPT-territorium för allvädersentusiaster. Räntorna ska se till att oavsett vad som händer så har man en del av portföljen som håller sig ganska stilla. Så kan man sitta lugnt i båten utan att paniksälja, och visar det sig att man behöver ta ut pengarna så har man alltid möjligheten att göra det utan att behöva lida av att sälja mitt i en baisse, vilket är psykologiskt jobbigt (och farligt för portföljen om det handlar om lång tid eller stora summor).

Det är möjligt att en traditionell 60/40 är utformad med mjuka värden i tanke, men om man ser till volatiliteten på portföljen som helhet så har båda portföljerna ungefär samma volatilitet just pga volatiliteten på de långa räntorna i kombination med låg/negativ korrelation. 15% högre CAGR och 17% högre riskjusterad avkastning får man på köpet. Man får dessutom lägre max drawdown vilket borde vara det psykologiskt bästa.

I långa loppet ja. Matematiskt. Men med tanke på mindre volatil ”stay-rich” portfölj kan det känslomässigt vara lättare att köra blandningen av korta och långa. Och under vissa omständigheter måste man allokera mera till korta. 2021 anyone? I vissa fall blir symmetrin den bärande faktorn iaf. Och vid stigande räntenivåer ska man aldrig underskatta ”carry” eller likviditet när det gäller korta räntor.

Livet levs inte på excel arken. Bästa portföljen är den som man kan behålla under långa tidsperioder. Den innehåller alltid korta räntor, långa räntor och aktier. Ombalanserade. Ibland lite taktiskt allokerade med tanke på räntenivåerna.

Råvaror är intressanta men det blir aldrig nån naturlig avkastning från dem. Obligationer och aktier kan vara volatila med tanke på värderingar men ger naturlig avkastning i form av ränta och fördeling.

Tänker ungefär så. Har 60/40-allokering för räntedelen där de korta alltså utgör den största delen. Lite trygghetskänsla men ändå ha en del långa för teoretiskt rimlig avkastning på längre sikt.

Tillåter mig att variera fördelningen beroende på framtidsutsikter så länge jag håller mig någorlunda nära en likafördelning. Just nu något skeptiskt mot längre räntor.

Liten korrektion ovan. Vi vet att börsen kan falla samtidigt som räntorna stiger och därmed trycker ned långränteinvesteringar. Sedan tror jag en klassisk 60/40 generellt har en blandning av löptider. Men räntornas roll, framförallt de korta, är att dämpa volatiliteten genom att helt enkelt vara mindre volatila, utan att behöva förlita sig på korrelationer som kan förändras över tid.

Vilket inte betyder att jag tycker att det är en dålig idé att kombinera aktier med långräntor. Men för den enkle investeraren som vill ha en portfölj som ger möjlighet till långsiktig avkastning kombinerat med en trygghet som gör det enklare att sitta still när havet stormar så tycker jag att en 60/40 men blandräntor i 40-skålen känns som en utmärkt portfölj.

Hmmm…är inte alls säker på att ”köpa hela höstacken” när det gäller räntor. Särskilt mellanlånga företagsobligationer i en blandportfölj är ingen bra idé. Eller high yield.

Aktier med ”barbell” räntor vore mitt val:

60% aktier

10-30% långa statspapper (över 7år)

10-30% korta räntor (max 1år)

Jag erkänner villigt att jag inte är någon auktoritet på obligationsområdet. Jag har inte behövt sätta mig in i det ordentligt, eftersom jag själv inte investerar i räntor. Jag har fått min ekonomiska utbildning på Bogleheads, där ”Total Bond” var en vanlig rekommendation. Generellt, tror jag, amerikanska statspapper av alla löptider, men inga företagsobligationer.

För att företagspapper generellt sett går i samma riktning som börsen. Investment grade typ 30% av börsutfallet och high yield / junk bonds typ 50% av börsutfallet.

Kan bara återigen länka till @Zino tråden som innehåller 99,9% av vad man behöver veta om räntor, korta och långa samt för olika typer av emittenter

Jo jag tycker det. Lysa Räntor är en väl sammansatt portfölj som täcker räntemarknaden väl. För de allra flesta räcker det fint som motvikt till aktierna så de kan pardra.

Man kan se nyckeltal och innehaven i Lysa Räntor på morningstar