Ja att det kan finnas en känslomässig aspekt tror jag vi är överens om. Man skulle kunna säga:

Matematiskt stämmer det för alla, men alla klarar inte av det känslomässigt.

Men att hålla på att marknadstajma med proportionerna mellan långa och korta är inget jag skulle vilja hålla på med.

Fast både fundamentalt och historiskt är det ju inte så. Backtestet från 1986 och framåt visar ju att korta räntor knappt minskar volatiliteten något för hela portföljen och den portföljen drabbas dessutom av större drawdown. Enda anledningen att inte ha långa räntor är återigen psykologisk, det är svårt att se räntor i isolation ge negativ avkastning.

Endast 4% i volatilitet gör dock att de inte pardrar särskilt mycket såsom riktigt långa räntor kan göra… krockkudde är nog ett mer passande uttryck som också brukar användas.

I tråden används begrepp som räntor, räntefonder och obligationer som om det är synonymt.

Det är stor skillnad på en trygg 60/40 portfölj där man håller obligationerna till slutdatum och cashar in räntan

och

en 60/40 portfölj där minst 20% utgörs av långa räntefonder med daglig prissättning vilket ger hög volatilitet p g a att det är en spekulation i fallande räntor.

Att äga en bra statsobligation till maturation och bara casha in räntan, ligger nära det är nära det som kallas för riskfri ränta.

Det ger väldigt liten risk och väldigt låg volatilitet.

Näst efter det är riktigt säkra korträntefonder med sina låga svängningar och låg risk.

Att äga obligationer (i räntefonder eller själv) där värdet på dem prissätts varje dag på räntemarknaden innebär att man spekulerar i fallande räntor och det är en strategi som ger hög volatilitet/risk.

Är ni inte tydliga med vad ni avser med räntor, räntefonder och obligationer så anser jag att ni nog faktiskt är inkompetenta, för det är olika strategier som ger olika egenskaper i portföljen.

Vad är skillnaden egentligen? Första exemplet är precis samma men du bara inte följer prissättningen. Räntefonden får årliga räntan och återinvesterar den samt ”rullar” obligationen efter dess slutdatum.

Ditt första exempel är liksom utdelningsstrategi med aktier i vilken man änvänder direktavkastningen medan andra är som fond som återinvesterar den. Värdet akkumuleras i fonden från vilken man kan ta ut det.

Ja, det är jag med på. Eftersom du specificerade mellanlånga och sedan föreslog en hantelform med korta och långa men utan mellan så trodde jag att det var längden du hade invändningar mot. Att man vill undvika företagsobligationer i en räntedel som ska stå för stabilitet är jag helt med på.

Skillnaden är att volatiliteten och risken blir väldigt hög i portföljen om man har en lång räntefond med daglig prissättning på marknaden,

men

Äger du en obligation till slutdatum får du räntan plus du har kvar ditt kapital utan nersida.

Man väljer mellan om det ska vara ett säkert sparande eller om det ska vara en volatil spekulation i fallande räntor.

korta dvs under ett år, tom kortare, för att man får nytta av stigande korta räntan fort - korta räntor också ger stabilitet

långa dvs typ 10å, för att man får ”hävstång” när långa räntor sjunker - långa räntor har också bättre riskpremie i långa loppet

Medellånga är bara mellanmjölk, tycker jag…

När dessa är som separata komponenter i portföljen (tillsammans med aktier) kan man ombalansera mellan tillgångsslagen samt ta ut pengar från det som gått bäst.

Vollan minskar från 18,2 till 10,66, maxdoppet från 55,29 till 33,94. Ulcer index halverat. Jag skulle inte säga att det är ”knappt något”. Och de psykologiska fördelarna kommer ju ovanpå detta.

Och oavsett så visar ett bakåttest från 1986 knappast allt som kan hända. Du använder fortfarande ord som ”minskar” och ”drabbas” istället för ”minskades” och ”drabbades”, trots att du talar om det förflutna. Vi såg för några år sedan en rejäl baisse i både aktier och räntefonder samtidigt, med långa räntor hårdare drabbade, och inget säger att det inte kan bli betydligt värre. Saker händer hela tiden som aldrig har inträffat förr. Bakåttester visar inte vad som kommer att hända, bara vad som har hänt. Korta räntor har lägre volatilitet än långa, och har mindre risk av att drabbas av rejäla fall när man mist behöver det. Det gäller oavsett vilka backar du testar det i. Men priset man betalar är såklart lägre avkastning, inklusive troligtvis lägre riskjusterad avkastning.

Och som sagt, jag håller inga räntor själv, så det här är mest teoretiskt för mig. Men skulle jag rekommendera en portfölj till en vän som inte är så intresserad av investeringar så skulle jag nog rekommendera 60/40 med en blandning av svenska statsräntefonder i 40-delen, både långa och korta, eller kanske till och med bara korträntefonder. Beroende på sparhorisont, risktolerans och så vidare, såklart. Men det är en utmärkt portfölj som en novisinvesterare skulle kunna hålla hela livet igenom, från ungdomen till pensionen. Och sedan låta bli att lyssna på alla som proklamerar dess död vart och vartannat år.

Har du någon studie att peka på där? Intuitivt känns det som att en hantelformad räntestrategi borde gå ungefär som dess genomsnittliga löptid (det vill säga ungefär som mellanlånga räntor), men jag vet också att det är en populär grej att göra, så det finns ju sannolikt rimliga anledningar. Men ”medellånga är mellanmjölk” är lite för vagt för mig.

Tror inte råvaror är bättre alternativ. Men han har en poäng. Ränte fonder/aktier har inte varit någon fördel sista tiden. I alla fall inte på lysa. Inte heller på sikt. Även vanligt sparkonto har varit bättre sista tiden. Ja fram till detta året i alla fall.

Du jämför ju 60/40 med 100% aktier, det diskuterades väl inte här? Du missförstått de exempel som jag körde i portfoliovisualizer… jag jämförde 60/40-portföljer där räntedelen utgörs av Long Term Treasury (Portfolio 1) respektive Cash (Portfolio 2), och där hade 1:an 10% i volla och 2:an 9% – dvs väldigt liten skillnad. Samtidigt var drawdown större, CAGR och riskjusterad avkastning lägre, för 2:an.

Jo det var därför jag även skrev att det finns fundamenta som pekar på/förklarar varför det brukar vara så, det är inte baserat på historik men stöds av den.

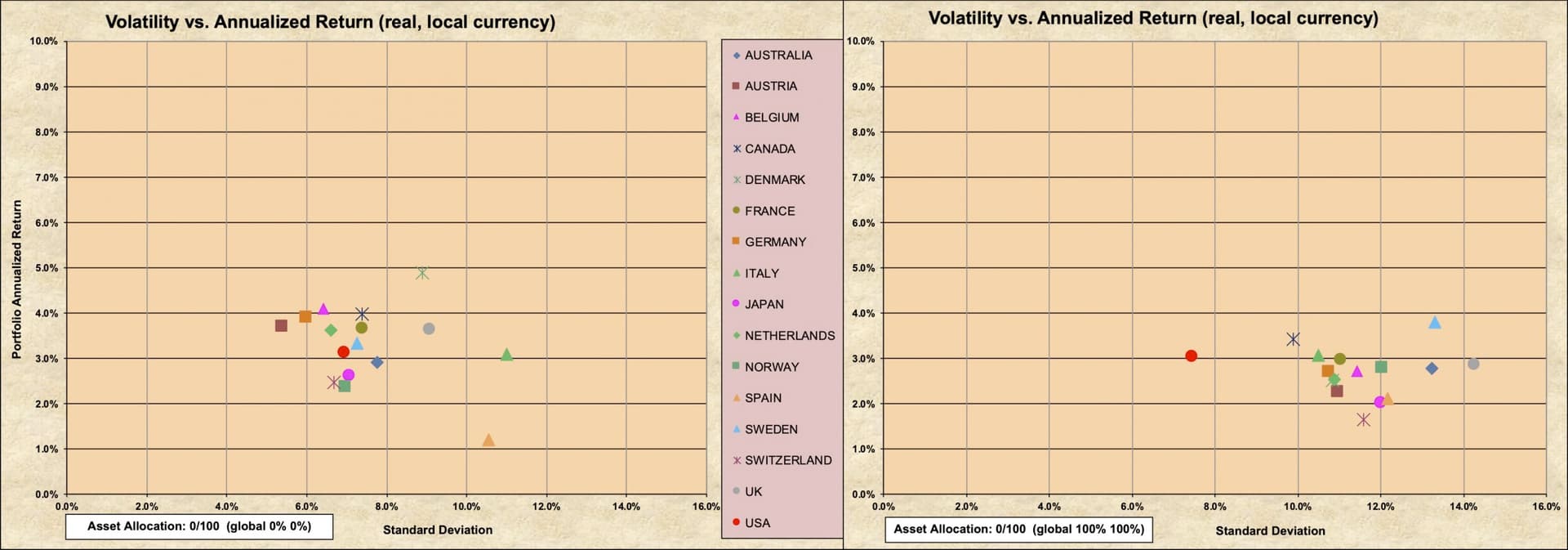

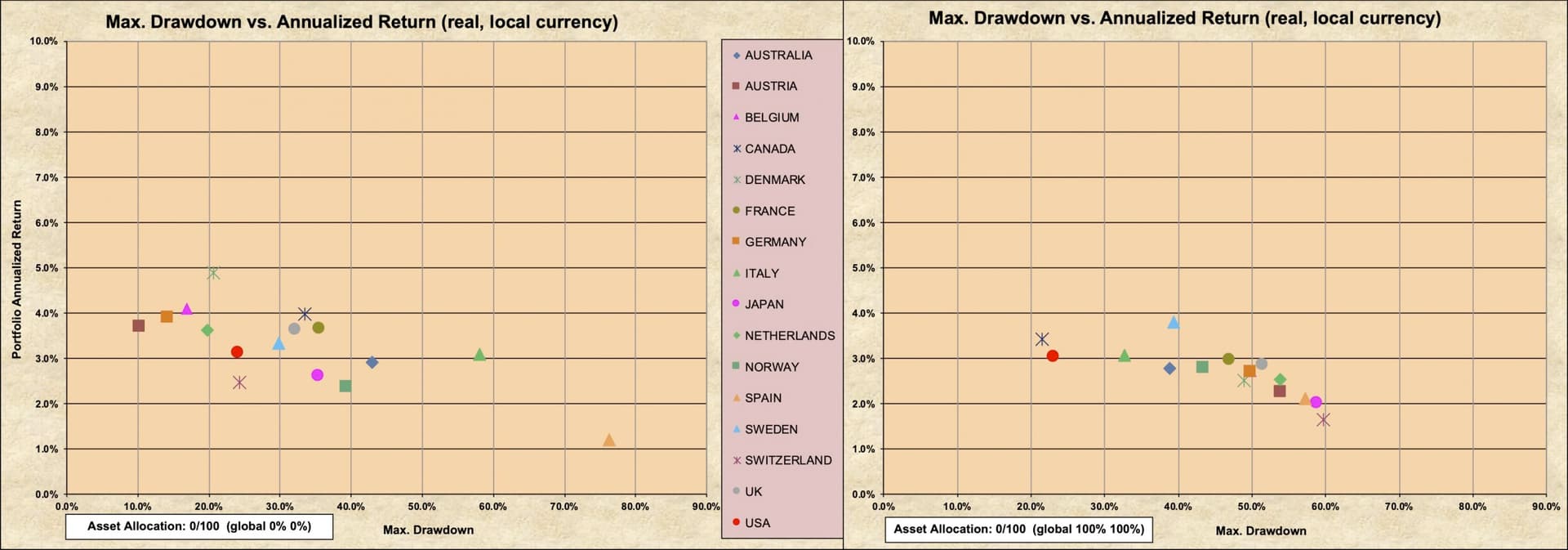

Man ska nog också akta sig för att förlita sig för mycket på den amerikanska historiken. Här är en bra bild från Siamonds utmärkta serie 50 years of Investing in the World:

Den visar historisk avkastning och volatilitet för simulerade tioåriga räntefonder i olika länder, 1970-2020, baserat på deras räntesatser. Man kan se att det skiljde rätt rejält. Sverige och Förenta staterna har legat rätt nära varandra om vi investerat i våra egna valutor, men intressant nog flyttat i motsatta riktningar när vi investerat i globala räntepapper. Tittar vi på maximala dopp så hittar vi ännu större skillnader:

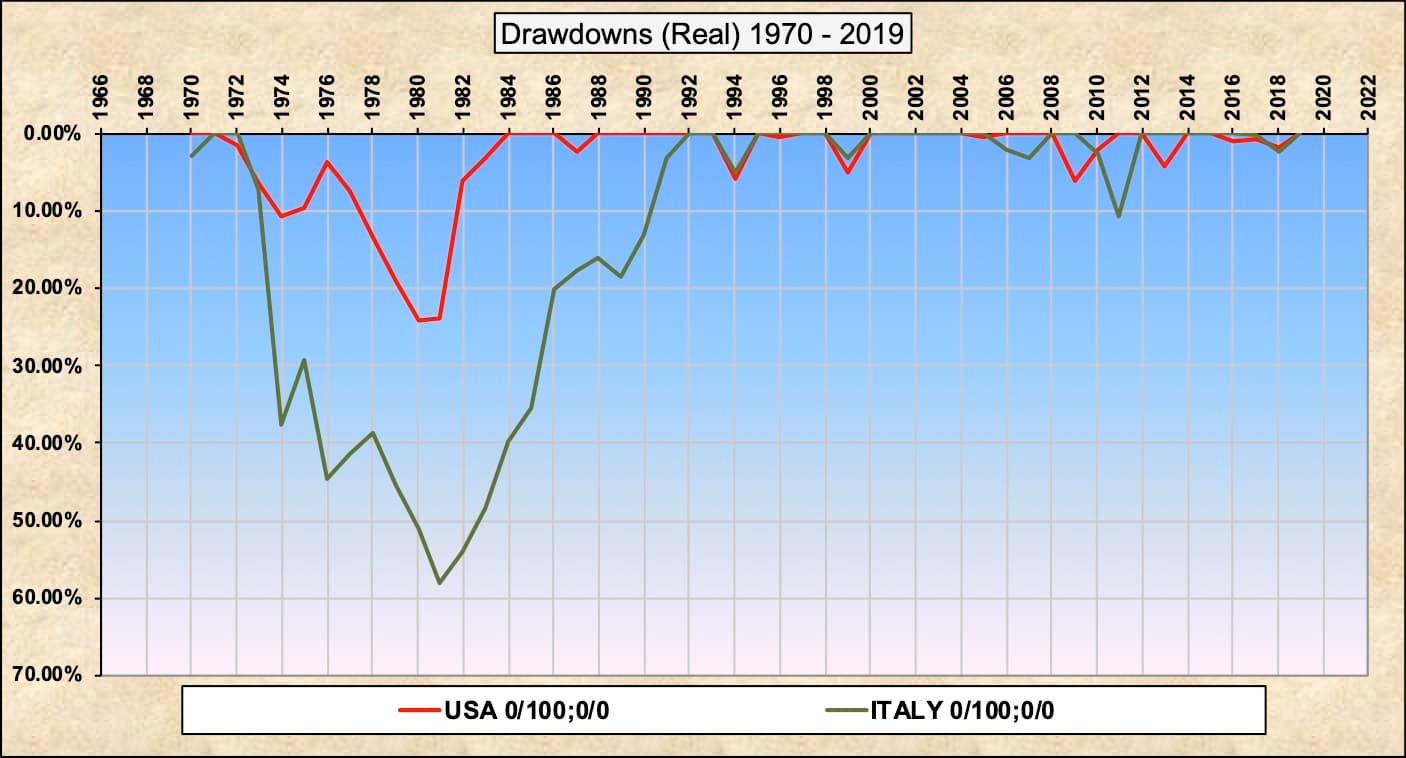

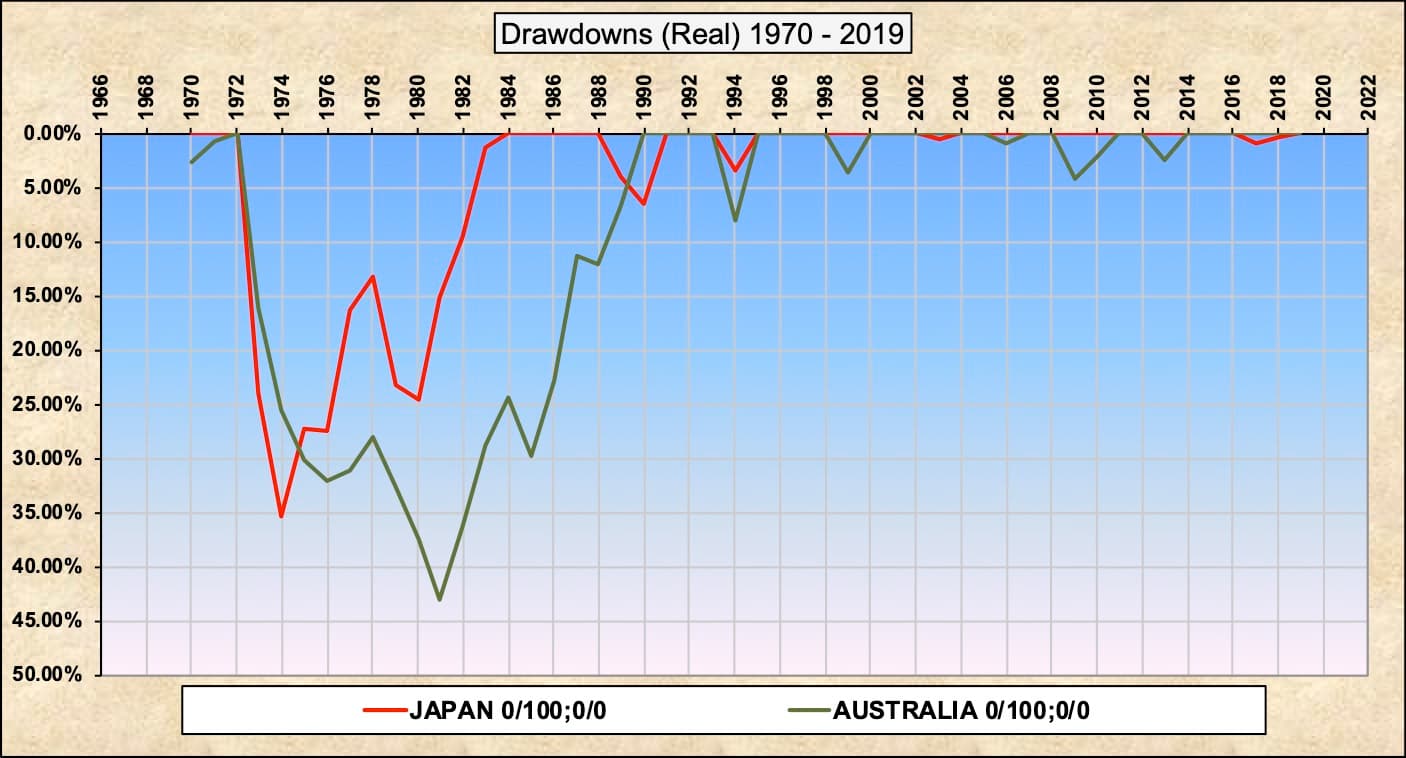

Vi kan inte utgå ifrån att vår framtid kommer att vara som Förenta staternas dåtid. Har vi det italienska 70-talet framför oss, med en krasch på 70 % i tioåriga räntefonder, så är det en annan melodi som spelas.

Vi kan också se att Förenta staterna efter 1986 är en ganska snäll period.

Det var dock inte jag utan @JayR så han får svara på varför just inte mellanlånga

Generellt sett så ser jag väl bara en fördel av att ha olika duration (och typer) i ränteportföljen om man aktivt kommer att ombalansera både mellan aktier och mellan olika typer av räntor. Lite som man gör i en Allväders portfölj som bygger på hög volatilitet i de olika innehaven, ombalanseing när det triggas av olika nivåer, för att åstadkomma hög riskjusterad avkastning och låg volatilitet på portföljnivå.

Korträntor går inte mycket upp eller ner så det kan vara något att ombalansera från till aktier och långa räntor i en del ovanliga fall, som tex 2022 när både aktier och långa räntor gick ner pga börs ner och räntor upp pga inflation. Men det var väl första gången det inträffade på en 40 år eller så. Jag kan inte komma ihåg när det inträffade senast.

Men det kräver nog att man ha ombalanserings regler och bevakar det hyfsat ofta för att plocka dessa körningar i olika innehav.

Om man bara sitter på portföljen och inte mer än någon enstaka gång (årligen) ombalanserar så ser jag inte direkt nyttan med att laborera med olika räntor i räntedelen utan en ”höstacken” fond som AMF Lång eller Lysa gör jobbet för det viktigaste scenariot = börs ner, räntor ner dvs obligationer upp.

Man kan göra räntedelen hur avancerad som helst men för de flesta är det inte nödvändigt IMO.

Jämför med aktiedelen. Där är de flesta OK med att global indexfond är good enough. Man kan såklart göra det vääääldigt komplext med olika faktorer, brancher mm för att maximera volatiliteten på innehaven (a la Allväders) för att då ombalansera mellan dem. Men det bedömer de flesta att de inte behöver.

Jag ser det väl på samma sätt med räntor. En mellanmjölk räntefond a la Lysa, AMF Lång eller Storebrand Obligation gör jobbet för de flesta och i de flesta situationer.

Bottom line är väl

Om man vill dra ner risken så är det viktigare ATT man har en räntefond än det är helt optimerat. Precis som med globalt aktieindex.

Jag är för dålig på att förklara, kanske återkommer på den. Finns mycket bra i allväderstråden.

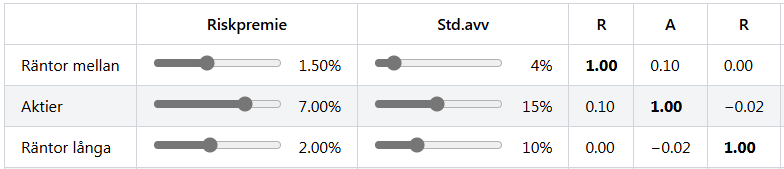

Vi kan gå tillbaka nästan 100 år (1928 och framåt) i USA och se att korrelationen mellan aktier och långa statsobligationer varit -0.02, detta i kombination med en högre volla och riskpremie kontra kortare räntor ger en betydande ombalanseringspremie och bättre riskjusterad avkastning. Det har varit, och kan komma längre perioder (åratal) då det inte stämmer, men oddsen är på ens sida iaf.

Problemet med en korrelation nära noll är att hälften av fallen betyder det att de samvarierar. I en allväderskontext är det en sak, där man försöker ha flertalet olika tillgångar med låg korrelation, men när man bara har två tillgångar att laborera med är inte en nollkorrelation så värst trösterik för den som vill ha trygghet. Räntor och aktier kan krascha tillsammans, som vi såg 2022, och som vi såg på 70-talet.

En 60/40-portfölj är inte en ombalanseringsportfölj baserad på modern portföljteori, som jag ser det, och bör inte bedömas som en sådan. Det är en portfölj som har aktier för tillväxt och räntor som barlast. Men jag är ju lite skeptisk mot allvädersportföljer också, och håller mig borta från dem av diverse anledningar, vissa av dem fundamentala, andra baserat på historik. Skrev ett längre inlägg om min kritik mot allvädersportföljer, men publicerade det aldrig. Har det dock sparat; kanske borde posta det till slut.

Beträffande 60/40-portföljen är jag faktiskt benägen att hålla med om att en ”mellanmjölkslösning” med blandade löptider för räntedelen kan vara en bra rekommendation för gemene man. Detta trots att jag länge kämpat hårt för att uppmärksamma de portföljteoretiska fördelarna med långa statsobligationer i forumets många (och långa) räntetrådar, vilket till slut ledde fram till min räntetriangel. Med tiden har jag dock insett att enkelhet och beteendemässiga aspekter väger tyngre än teori, och de flesta når inte längre än till ”nivå 1” i räntetriangeln. 60/40-portföljen får ändå anses vara en nybörjarportfölj.

Är man däremot så pass intresserad att man behärskar mer avancerad portföljteori, tycker jag att det är synd att begränsa sitt universum till enbart aktier och räntor – särskilt eftersom 60/40-portföljen presterar svagt under perioder med hög inflation (klassiska exempel: 1970-talet och 2021–22). Här kan till exempel råvaror med fördel adderas.

Så svaret på trådstarten är enligt mig nej – 60/40-portföljen är inte och kommer aldrig att dö som nybörjarportfölj, men det finns definitivt bättre alternativ för oss som är mer insatta.

Nu blev jag ju nyfiken - du får gärna posta det i allväderstråden! Du skrev ju några välformulerade kritiska inlägg i april som jag kommenterade, är det fortsättning på den diskussionen?

Detta är en väldigt viktig poäng. Från 1982 till 2020 gick räntor generellt ner över tid vilket var bra för obligationsköpare i allmänhet. Det är inte klart att denna trend kommer att fortsätta, och under de senaste åren har vi sett ökande räntenivåer på statspapper i många länder. Skuldnivåer är stora på många håll och budgetunderskott vanliga så det är mycket statsobligationer som kommer behöva säljas under de närmaste åren. Detta kan mycket väl leda till ökande räntenivåer.

Under 1970-talet ökade räntenivåerna istället över tid så jag tycker det är intressant att se hur de olika portföljerna betedde sig under denna period och inte begränska testet till data från 1986 och framåt.

Tittar vi på hela perioden 1972 till 2025 ändras bilden något och 60/40 portföljerna har högre avkastning. Portföljen med blandade räntor och guld har dock bättre Sharpe och Sortino ratios samt lägre max drawdown.

Faktum kvarstår att det över tid, eller i genomsnittsfallet, inte verkar finnas något objektivt bättre med att köra korta(re) räntor istället för längre i en 60/40-portfölj. Varken baserat på historik eller matematiskt baserat på korrelation och riskpremier. Känslo- och beteendemässigt visst, vilket är nog så viktigt, men inte annars. Det som spelar in är alltså detta:

Nedan en jämförelse mellan “svensklånga” räntor (60/40) och långa räntor (60/40+)… den sistnämnda har både bättre CAGR och Sharpekvot och endast marginellt sämre VaR och CVaR.

Återigen: har funnits. Korrelation och riskpremier är också historik. De förändras över tid. Och det känns svårt att säga att långräntor är lika säkra som korträntor baserat på historiken i Förenta staterna sedan 1986, när vi vet att de kraschat med 60 % i Italien på 70-talet. Vi behöver åtminstone fler länder och längre historik. Men även om vi gjorde ett test med all data så skulle vi fortfarande göra uträkningen baserat på antagandet att allt som kommer att hända redan har hänt, vilket är naivt. Vi vet, baserat på historik från Sverige 2022, att långräntefonder kan falla samtidigt som aktier. I det fallet var det inte en så farlig aktiekrasch, men att tänka att det inte kunde ha varit värre bara för att det inte blev värre just då är att ha dålig fantasi.

Bakåttester är användbara och ett bra verktyg. Men man måste minnas att det värsta utfallet i historiken per definition var värre än något tidigare utfall, och därmed kunde det inte förutsägas genom bakåttester.

Japp. Jag började skriva ett längre inlägg, men det blev aldrig postat. Jag ska iväg och resa, så vill inte posta det nu, men får jag tid framöver kanske det dyker upp. Du ska ha en eloge för din intellektuella ärlighet i att söka upp motargument!