Jag tycker författaren tar upp en aspek som jag inte upplever adresseras i tråden.

Det som har hänt sedan 1980 är att inflationstakten och därmed räntorna stadigt sjönk fram till slutet av 2010-talet. Räntorna gick från runt 20% till under noll. Diskonterat nuvärde, som bestämmer värdet och därmed priset på obligationer, aktier och fastigheter (inklusive mark av olika slag) hade en stadig och varm medvind under nästan 30 år.Räntemarknaden kan inte gå från strax över noll till minus -20% i ränta de kommande 30 åren. Aktier och särskilt obligationer har därför en avkastning att vänta som är väsentligt lägre än den varit, när den här medvinden inte finns kvar längre.

Det är detta jag inte får ihop.

Vi vet ju nuvarande räntenivå. Den kan från dagens nivå gå ner marginellt. Är inte det en högst relevant parameter för att gissa sig till ungefärlig framtida avkastning istället för backtester från tider med räntemiljöer som vi inte befinner oss i nu?

Och min andra fundering. Varför är vi(ni:-)) så rädda för kreditrisk? Ja, det finns en korrelation med börsen, men det gör det även på vägen upp. Varför inte en ränteportfölj där man blandar lite långa/korta/ränterisk OCH kreditrisk?

Sedan 1928, inte 1986, men javisst. Det kommer hända saker som aldrig har hänt tidigare, saker vi inte vet, saker vi inte vet att vi inte vet osv… Nassim Talebs böcker är läsvärda.

Men, en 60/40-portfölj är tänkt för relativt långsiktigt sparande, enligt den enkla tumregeln 6+ års sparhorisont. Det innebär att man utöver den bör ha en väl tilltagen buffert i form av kontanter eller korta räntor för planerade inköp och oförutsedda händelser.

Bortsett från den känslomässiga aspekten om tex långa räntor skulle underprestera kortare räntor under 10-15år (som kan hända/har hänt), ska man verkligen i 60/40-portföljen också ta höjd för alla oförutsägbara saker som vi inte känner till, istället för gå på 100 års historik där aktier i kombination med långa räntor både har gett högre absolut och riskjusterad avkastning och lägre drawdown?

Återigen, om vi bortser från känslo- och beteendemässiga aspekter.

@Zino , du kan ju det här betydligt bättre än mig, när du säger att “enkelhet och beteendemässiga aspekter väger tyngre än teori”… i just det här lite krystade 60/40-exemplet, vad menar du att teorin säger?

Det tänker jag ingår i 40-delen. 60/40 är en portfölj för ens tillgångar. Att exkludera signifikanta bitar från den ger ju en annan fördelning. Har du 60/40 plus ett par årsutgifter på sparkonto så är du ju inte 60/40 längre.

Ja, det tycker jag är rimligt att göra.

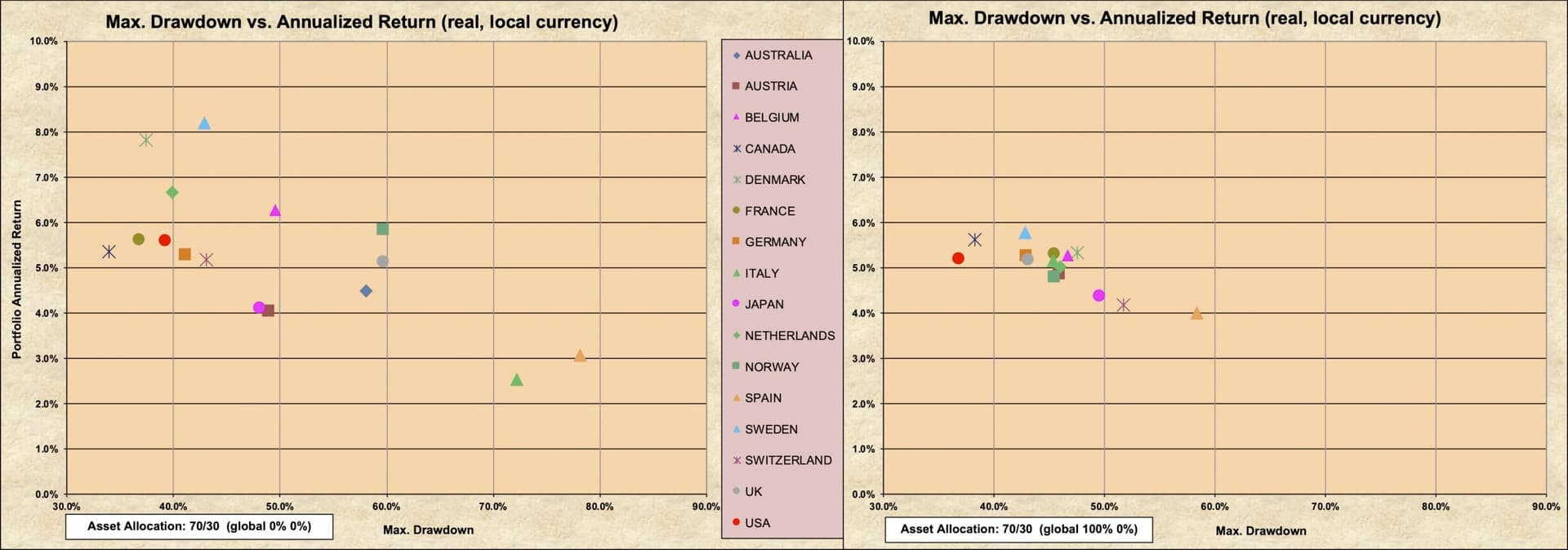

Men framförallt visar ju historiken inte att vi har lägre dopp med långa räntor. I ditt första test hade du med ett maxdopp på -27,88 % för 60/40 med långa räntor (kan inte tyda ut ett maxdopp från ditt andra bakåttest). I figuren nedan har vi ett exempel från Spanien med 70/30 med långa räntor. Maxdoppet där ligger på nära 80 % med inhemska aktier och räntor, och nära 60 % med globala. Det är en inte helt trivial skillnad. Alla länder har värre maxdopp än 30 %*. Att bara titta på statistik från det land som tog hem hela det ekonomiska spelet under 1900-talet är inte tillräckligt. Ska vi bakåttesta så bör vi titta på de faktiska problemscenariona. I bilden nedan kan du se tolv länder med djupare värstadopp än Förenta staterna, och tre med grundare (och på planhalvan med globala investeringar är Förenta staterna bättre än alla andra länder). Är det då verkligen rimligt att dra sina slutsatser baserat på den amerikanska statistiken? Jag tycker inte att det är rimligt ens om man är amerikan, och vi är inte amerikaner.

*Datan är simulerad, men metoden kontrollerad mot faktisk amerikansk statistik, så torde vara ungefär rätt för Staterna. Skillnaderna beror gissningsvis på att den här tar med 70-talet, samt att fördelningen är annorlunda, med 70 % aktier istället för 60.

Ok, jag trodde vi pratade om en separat 60/40-portfölj för långsiktigt investerande, inte den totala fördelningen av alla likvida tillgångar för en person. Dom flesta som skriver att dom tex kör en 80/20 hos Lysa, eller 100% LF global, menar ju inte att dom har 0kr i buffert på sidan om.

Jag menar att någon som har en lagomt stor buffert och en 60/40 hos Lysa (mellanlånga räntor), skulle ha en teoretiskt, bortsett från känslomässiga aspekter, bättre portfölj om Lysas räntor var längre.

Jag finner det väldigt förvirrande när folk pratar om sin fördelning och exkluderar en massa likvida tillgångar. I så fall kan man ju lika gärna säga att man har 100 % aktier, om man räknar bort allt annat. Har man en buffert på ett par månadslöner medan ens portfölj är tio årslöner så är det ju en rimlig avrundning att skippa det, men har man flera årsutgifter som man exkluderar från sin portfölj så blir det ju svårt att säga något alls om det. Hur bra är en 60/40-portfölj? Tja, om en person har en månadslön i buffert och en annan har tio årslöner, som inte syns i analysen, hur ska man kunna säga något vettigt överhuvudtaget om portföljen?

Det beror såklart jättemycket på vad en ”lagomt stor buffert” är. Om man räknar in den i portföljen, vad är fördelningen? 55/45? 40/60? Och är hela bufferten på sparkonto eller i korträntefonder så har vi ju helt plötsligt en blandad ränteportfölj i alla fall. Borde inte bufferten vara investerad i långa räntefonder om de ger en överlägsen avkastning till lägre risk?

Det håller jag förvisso med om, jag är immun mot mental bokföring brukar jag säga, men jag tror ändå att det är väldigt vanligt att man särskiljer det man har investerat på börsen från övriga likvider. Herregud vissa har ju 4-5 portföljer hos Lysa med olika fördelning och tänker aldrig på att det egentligen är en portfölj med en viss fördelning.

Kan man ändå inte bedöma en portfölj i isolation, baserat på vad man har för målsättning för den s.a.s? Ett inte helt orealistiskt exempel: en äldre släkting startar ett sparande åt en 14-årig brorson som ska få pengarna på sin 20-årsdag. Släktingen har ingen kännedom om brorsonens ekonomi nu eller då, och gör en engångsinsättning på 100.000kr i en 60/40-portfölj och glömmer sedan bort att portföljen existerar. Här borde väl ändå målsättningen vara att maximera den förväntade absoluta och/eller riskjusterade avkastningen? Vilken sorts räntor borde den portföljen innehålla?

Nja, långa räntefonder i isolation har ganska stor risk, nästan som aktier, bufferten borde vara i princip riskfri. Men i kombination med aktier (och ombalansering) ökar de den totala risken väldigt lite jämfört med kortare räntor men höjer ändå den totala riskpremien för portföljen markant.

Visst, här har vi ett specifikt fall med en tydlig sparhorisont, isolerad från all påverkan och situationsrisk (som att behöva ta ut pengar tidigare). Jag kan absolut köpa att långräntor kan vara rimligt här. Men det här är ju knappast anledningen till att 60/40-portföljen blivit standardförslaget när det gäller tillgångsallokering sedan den uppfanns på 50-talet. När artiklar talar om 60/40-portföljens död så talar de om en portfölj som föreslagits för människor som sparar till, och är i pensionen. En portfölj som sammanfattar en persons investerbara tillgångar, som handlas för under arbetstiden, och som spenderas från under pensionen, samt här och där vid perioder av arbetslöshet. Det är ju vad 60/40-portföljen designades för att göra och anledningen till att den föreslås så flitigt. Det är en stabil och bra portfölj att hålla för vem som helst, den ger en bra balans mellan tillväxt och stabilitet, inte bara för beteendemässiga risker, utan även för risken att man behöver ta ut pengar vid något tillfälle för att man skiljer sig, startar ett företag och behöver kapital, har en period av arbetslöshet, behöver laga taket, eller vad det kan vara. I en amerikansk kontext, där portföljen designades, är sådant såklart betydligt vanligare än i en svensk, med tanke på alla sociala skyddsnät vi har.

Det här, min vän, vill jag påstå är exakt den mentala bokföring du sade dig vara immun mot. Det finns bara en portfölj. Varför ska du titta på den här delen i isolation, istället för att se hur det påverkar hela portföljen? Det här leder bara till tänk om olika hinkar, vilket kan vara bra av psykologiska orsaker, men sannolikt ökar risken för dåliga utfall.

Så vi är kanske inte så olika trots allt. Jag vill ha blandade räntor i portföljen, inklusive korta, för att de ger stabilitet, både av beteendemässiga orsaker och i händelse av stora krascher där man behöver plocka ut pengar. Du vill också ha korta räntor av liknande anledningar, men räknar dem separat och tittar sedan på resten av portföljen i isolation. Det gör att din 60/40 har större räntedel än min, och därmed också mer långa räntor.

För övrigt: William Sharpe (uppfinnaren av Sharpe-ration) har argumenterat för att i hänsyn till aktier och räntor, så måste den mest effektiva portföljen (bäst Sharpe-ratio) vara marknadens proportioner, det vill säga att äga aktier och räntor i samma proportioner som marknaden. Det brukar ligga någonstans med lite mer aktier än 50/50, så inte långt från en 60/40-portfölj. Han menar att den portfölj med bäst avvägning mellan avkastning och risk måste vara den som äger alla räntepapper, precis som den äger alla aktier.

Tack, då kan vi iaf bocka av det möjligtvis nischade (?) scenariot som jag trott har diskuterats hela tiden.

Din fråga handlade ju om buffert i isolation… men två anledningar på rak arm:

Någon som endast har en buffert, borde inte ha långa räntefonder öht.

För att behålla den “sweetspot” man har bestämt sig för vad gäller risk, volatilitetsviktning, ombalanseringspremie mm så behöver långa räntor och aktier hållas i rätt proportioner. Med tiden växer din investeringsportfölj och därmed dess räntedel i betydligt högre takt än din buffert som du troligtvis bara vill ska växa något mer än inflationen. Då är det ganska naturligt att hantera dessa som två olika statiska portföljer än en stor dynamisk portfölj.

Råvaror har kanske ingen inbyggd avkastning som obligationer men de utgör ju en hyfsad hedge mot ökade levnadsomkostnader (t.ex. bensin- och brödpriser) i en värld med ändliga resurser. Valutaexponering mot usd balanserar även upp sparkonton i sek. Sedan ökar ju diversifieringen vilket kanske gör det lättare att somna på natten jmf med en aggressiv aktieandel. Inte så dyrt att handla heller och lättare att förstå jmf med t.ex. hedgefonder.

Det är ju ofta så att när rimliga människor inte håller med varandra så är det för att de pratar om olika saker. Jag tycker ändå att jag försökt förklara vad jag tänker mig är 60/40-portföljens användningsområde:

Men du har ju bara en portfölj. Pengarna bryr sig inte om huruvida de sitter i en ”buffert” eller en ”portfölj”. När du tar ut dina pengar så säljer du tillgångar, alternativt plockar ut från sparkonto. Dina totala innehav minskar med ett visst värde. Detta oavsett om du klassar pengarna som ”buffert” eller inte. Att dela upp portföljen i olika delar och se på var och en isolerat utan att ta hänsyn till hur hela portföljen beter sig menar jag är mental bokföring som inte kommer att leda till bättre investeringsbeslut, utan antagligen kommer att göra att man tror att man har större eller mindre risk än man egentligen har. Det kan ha beteendemässiga fördelar, men här skulle vi ju bortse från dessa.

Men nu är vi ganska långt ut i OT-träsket och harvar, och jag ska snart iväg på en lång flygresa och semester. Det har varit en väldigt givande diskussion, @RobertK! Jag tror att vi har fått en förståelse för varandras ståndpunkter och argument, och jag lämnar åtminstone den här deltråden här. Tack för dina bra och tänkvärda inlägg.

Nja, de siffror jag sett är snarare 45% aktier och 55% obligationer om man fördelar efter storleken på respektive marknad. Men visst, 50/50 ligger väl närmast och det är ju de. Som kallas ”stay rich” portföljen.

Jo, jag tycker det. De flesta har ju

Buffert cash

Mellanrisk portföljer som tex 60/40 för målspar, trad pensioner och andra TJP som närmar sig uttag

Högrisk portföljer för lång sikt

Ska man sen summera allt på ens totala kapital nivå så blir det ju lite mer komplext om man ska ta med allt inkl

Inkomstpension (i det närmaste räntebärande då det styrs av konsoliderade löneökningarna i Sverige)

Förmånsbestämda pensioner (svårt att definiera vad de är men också i det närmaste räntebärande pga KPI uppräkning. Inte börs åtminstone)

Kapital i boende

Mm

Så jag tror man nog får definiera det som

Portföljallokering = en enskild portföljs fördelning mellan tillgångsslag

Allokering av totalt kapital = den sammansatta fördelningen allt kapital inräknat

I det andra fallet skulle jag bli förvånad om så många ens kommer över 50% aktieandel pga pensioner och boendekapital som inte är på börsen. Definitivt inte 100% åtminstone.

Som vanligt hamnar vi i definitionsfrågor på forumet

Jag håller med om att man lätt förvirrar (eller rentav lurar) sig själv när man delar in sitt sparande i olika portföljer.

Men just bufferten ser jag som en separat del av min ekonomi: Den ska alltid finnas snabbt tillgänglig, den är öronmärkt för oförutsedda utgifter, och den bör ligga på en bestämd nivå i kronor och ören (inte som en andel av den totala ekonomin). Att blanda in den i portföljtänket skulle bara tjorva till det för mig.

Jag håller med till viss del, men inte helt. Jag har till exempel hävstång på mina ISK-investeringar (via Avanzas värdepapperskredit). Om min TV pajar i morgon skulle jag alltså inte bara behöva sälja värdepapper motsvarande priset för en ny TV, utan även lösa hela krediten. Det vore omständligt, tidskrävande (minst några bankdagar), och dessutom kan courtage tillkomma beroende på vad jag säljer.

Nog är det väl rimligt att ha några tiotusentals kronor liggande på ett lättillgängligt sparkonto i stället?

Tycker ändå det är lite intressant att ifrågasätta åtminstone långa räntefonder. T.ex Amf räntefond lång har har gett 5,3% på de senaste 5 åren. Riskjusterat känns det rätt bedrövligt.

Du behöver inte lösa krediten, utan kan bara öka på den. Själv använder jag värdepapperskrediten som ”buffert”.

Men du missar poängen. Jag säger inte att du måste ha alla pengar på ett ställe. Jag säger att alla pengar du har är en den av din portfölj, oavsett var du har dem. Det är konstigt att ha femtiotusen på ett sparkonto och femtiotusen i aktier och sedan säga att man är hundra procent inveterad i aktier, för de femtiotusen man har på sparkontot räknas inte då de är buffert. Jag fattar bara inte vad poängen är jämför med att helt enkelt säga att man är femtio procent investerad i aktier och har femtio procent på sparkonto.

Har man fyra mille i aktier och tjugotusen på sparkontot av linviditetsskäl är det rimligt att ignorera dem, eftersom de inte spelar någon roll, då de är en pytteliten del av portföljen. Men då ser jag ingen anledning till att inte helt enkelt kötta in allting i aktier. Att ha en halv procent på sparkontot gör varken till eller från, och den som tror att det är en katastrof att ta ut en halv procent ur aktieportföljen när den krashat har helt enkelt en dålig förståelse för risk.

Se på alla pengar du har, tänk på din riskprofil och sätt en rimlig tillgångsallokering. Klart. Sedan kan du placera din lågriskallokering på sparkonton, i korträntefonder, eller var du nu finner det lämpligt. Men att exkludera en signifikant del och säga att den är utanför portföljen och sedan sätta andra regler för den är bara krångel och mental bokföring som inte förbättrar någonting.