Är det samma rekommendation som i januari 2025 vad gäller räntefonder – alltså 0–100% i kort och valutasäkrad räntefond samt 0–50% i en mellanlång mixräntefond? Samt de fonder som räknas upp där. K44. Bästa räntefonderna 2025 | Lista med de bästa fonderna

Och går det att få lite mer avkastning från räntefonderna än från de bästa sparkontona i dagsläget? Jag är urusel på räntefonder, så därför jag frågar. Är det någon idé att ha räntefonder överhuvudtaget, om man bestämt sig för sparkonto? Tanken är att ha räntefonder som någon slags mellanrisk. Lite högre avkastning än sparkonto om det går, men till lägre risk än indexfonder.

Är i början av uttagsfas/stay rich, 57 år. Har knappt 30 % på sparkonto (fasträntekonton Zaver). Resterande 70 % i globala och svenska indexfonder på ISK. Tänkte nu vikta om lite för att minska risken. Tanken är att kanske gå ner till 50 % globala och svenska indexfonder. Har följt debatten om att flytta en del från ISK till AF ur skattesynpunkt, och att kanske köra både ISK och AF för säkerhets skull beroende på uttag och hur börsen går.

Om man som jag har 30 % på sparkonto, är det någon idé att ha resterande 20 % i räntefonder på AF? Eller är det lika bra att ha 50 % sparkonto och 50 % globala/svenska indexfonder på ISK, alt. dela upp globala/svenska indexfonder 25 % på ISK och AF vardera?

Hjälp mig tänka är ni snälla. Ska jag sälja av 20 % från ISK är det ju bättre ur skattesynpunkt att göra det före årsskiftet.

Jag är också i uttagsfas och använder både sparkonton och korträntefond. På sparkonto i en SBAB har jag behovet för innevarande år, och därifrån har jag en stående överföring till mitt lönekonto i min huvudbank.

I min huvudbank har jag ett ISK med global indexfond, och ett AF med både korträntefond och global indexfond. Varje månad säljer jag av lite från ISK och flyttar till räntefonden. Vid årsskifte säljer jag kommande års behov från korträntefonden och flyttar till SBAB. Känner mig nöjd med mitt upplägg.

Avkastningen på korträntefonden motsvarar nog ungefär räntan på mitt fasta sparkonto. (Av det jag har på SBAB ligger från början tre månaders behov på ett fritt konto med just nu 1,25% ränta och resten på ett fast 3-månaders med 2,20% ränta. )

Största anledningen till mitt val av upplägg är nog att pengarna är mer lättillgängliga på korträntefonden (försäjningen tar oftast bara en dag) än på ett fast sparkonto, och jag gillar den frihetskänslan. Sen gillar jag struktur också, ”var sak på sin plats” liksom

En lång räntefond förväntas ge högre avkastning så länge du kan låta bli pengarna under durationen, jag har pengar nog på sparkonto och i kontokredit för att låta räntefonden rulla. I börsuppgång säljer jag också från aktiefonder. Så bedömer att jag utan problem kan vara så pass långsiktig med räntefonden.

Tack. Ja, läste den för ett tag sedan, men behöver fräscha upp kunskaperna. Jag har också ett antal år på sparkonto och jobbar lite deltid fortfarande. Men vill sälja av lite från indexfonderna för att minska risken.

Har inte förstått detta med duration. Jag kan ju sälja räntefonden när jag vill. Måste jag t.ex. ha en lång räntefond 7 år för att jag verkligen ska få bättre avkastning än sparkonto? Och varför säger man att man ska ha den 2 till 7 år? Vad händer efter 2 år och åren fram till 7 året? Eller 4-5 år i snitt. Och hur vet man att det blir bättre än sparkonto med bäst ränta under samma period? Och, jag trodde korta räntefonder var de som hade högst avkastning.

Generellt är rekommendationen att matcha duration och sparhorisont, för att matematiskt maximera chansen att du faktiskt erhåller den förväntade avkastningen hos räntefonden (yield-to-maturity eller förräntningstakten) som gällde vid köp, även om räntehöjningar sker under perioden. Jag förklarar detta utförligare i räntetriangel-inlägget:

Beträffande dina frågor kring sparkonto vs. räntefonder så har vi under senaste året gått från en inverterad räntekurva till en normaliserad, vilket innebär att långa räntefonder avkastar mer än korta/sparkonto. Här är några exempel på förräntningstakter i skrivande stund (tagna från respektive fondbolags hemsida):

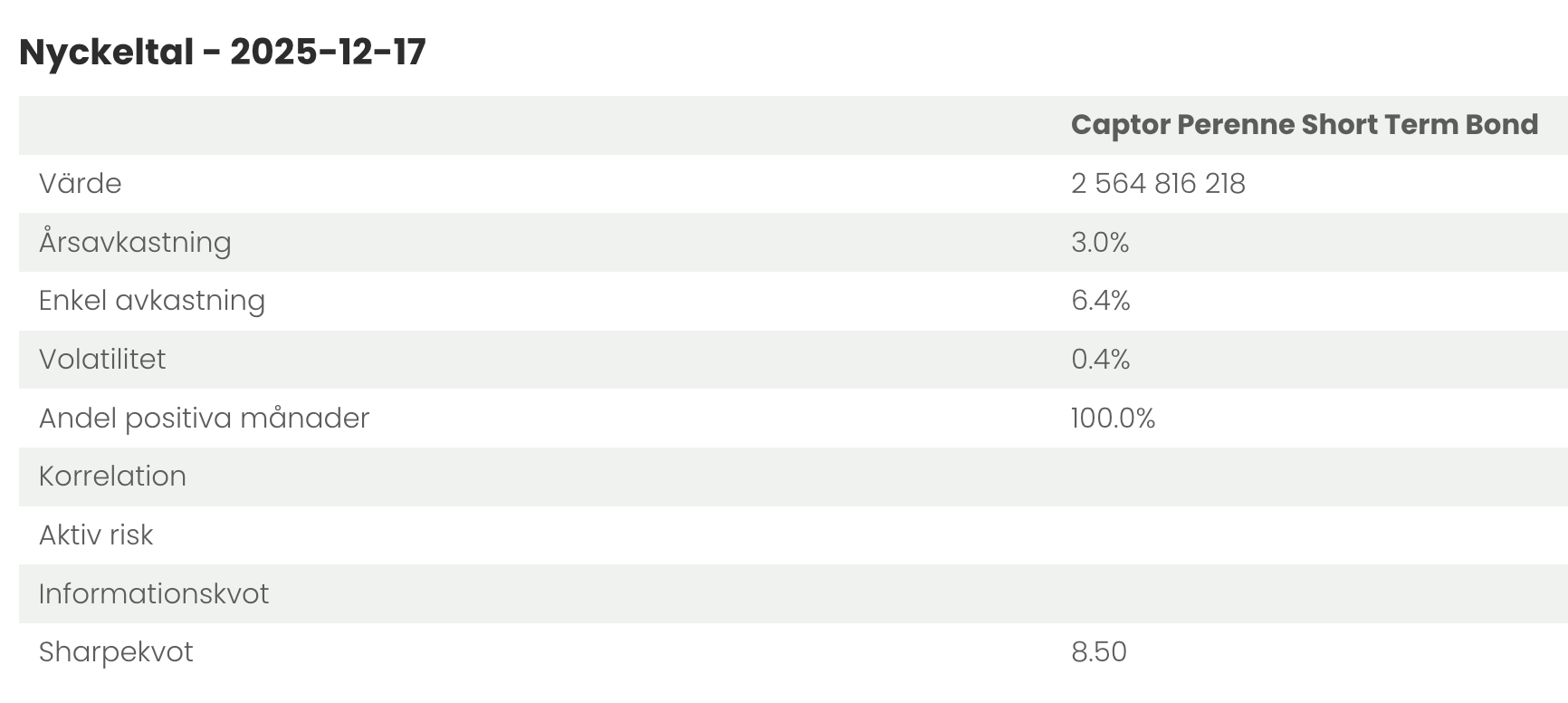

Captor Aster Global Credit Short-Term (0,6 års duration, A- kreditbetyg): 3,27%

AMF Lång (3,3 års duration, A+ kreditbetyg): 2,68%

Storebrand Obligation (5,5 års duration, AA kreditbetyg): 2,64%

Captor Aster Global Credit (10,9 års duration, A- kreditbetyg): 5,82%

Captor Iris Bond (11,2 års duration, AAA kreditbetyg): 4,02%

Ovanstående ger en bra fingervisning på vad du kan förvänta dig för årlig avkastning, särskilt om du håller räntefonderna hela durationen. Kom dock ihåg att ju lägre kreditbetyg, desto mer osäker är denna prognos. Läs gärna Captors inlägg nyligen där de länkar till en läsvärd artikel som visar hur realiserad vs. förväntad avkastning skiljer för räntor med olika kreditbetyg.

Det viktigaste är dock att definiera syftet med din ränteallokering. Utifrån ditt första inlägg tolkar jag det som syfte stabilitet/avkastning. I sådana fall hade jag satsat på durationer 0-5 år med kreditbetyg investment-grade (minst BBB), t.ex. en kombination av Captor Aster Short-Term och AMF Lång. Detta kommer med stor sannolikhet ge bättre avkastning än enbart sparkonto.

Dina övriga frågor är lite spretiga, men jag lovar att det kommer klarna om du tar dig tiden att läsa igenom och försöka förstå räntetriangeln ordentligt.

Men, varför blir “avkastningen därefter” högre respektive lägre, så att slutsumman blir likadan på slutet i alla tre fall? Vad avgör att de blir högre resp. lägre därefter?

Har läst lite nu och inser att jag också bör välja beroende på hur länge jag förväntas ha dem. Jag tänker att jag som sagt ska skifta över lite från indexfonderna i ISK till att ha räntefonder på AF av flera skäl.

-förväntad högre avkastning än vad jag har på sparkonto

-ingen schablonskatt på AF, så både mindre avkastning och försäljning triggar mindre skatt

-jag säljer av lite av räntefonderna vid behov till bufferten på sparkonto (är ju i början av uttag, men jobbar lite deltid, men tänker årsvis eller något/några år i framtiden)

-jag tänker att jag har räntefonder på AF så länge jag har indexfonder på ISK, även om jag säljer av lite varje år.

-jag fyller allt eftersom på räntefonderna på AF genom att sälja av från indexfonderna på ISK

Så vad blir då slutsatsen, bör jag ha korta eller långa, eller mix? Jag ska ju å ena sidan ha dem kvar länge. Men säljer samtidigt av från ISK för att fylla på räntefonderna.

Fast, om jag säljer av indexfonder för att fylla på räntefonder, kanske jag lika gärna kan fylla på sparkontot med pengar från indexfonderna istället.

Tänker att mina parametrar för räntefond egentligen är högre avkastning än sparkonto samt både lägre risk och volatilitet än aktier. Balanseringen förändras naturligtvis framöver till att mer handla om att säkra upp de pengar jag har, då tiden för användning närmar sig.

Tänker mig tre hinkar där det droppar ner/fylls på från indexfond via räntefond till sparkonto:

högre risk - globala/svenska indexfonder,

mindre risk och volatilitet än indexfonder - räntefond

ingen risk - sparkonto

I slutändan tar ju indexfonden slut och till sist räntefonden. Så är det kanske AMF Räntefond mix som nu i början ändå passar mig, då jag kommer att ha räntefonden ett bra tag, men jag samtidigt tar ut från den? Eller tänker jag helt fel här. Om jag tar ut från indexfonder för att fylla på räntefond, som jag tar ut ifrån för att fylla på sparkonto, så kan jag kanske lika gärna ta ut från indexfonden och fylla på sparkontot direkt. Jag rör mig ju mot zero vilket som.

Kikade nu på AMF Räntefond Mix. 2,49 % är ju inte bättre än sparkonto. Och på 5 år ligger den minus. Men efter 3 år har den utvecklats 7,6 %, som fortfarande inte är bättre än sparkonto, som är helt riskfritt. Den känns ju ganska osäkert Finns det verkligen någon garanterad avkastning i en räntefond? Förändras dessa siffror varje dag/vecka/månad år? Se mina tidigare inlägg. Det känns ju inte direkt säkert med en räntefond, även om mina indexfonder under 7 år har utvecklats bättre.

Finns det inget alternativ för garanterad avkastning, som är högre än sparkonto, men till mycket mindre risk och volatilitet än AMF mix. Typ en traditionell försäkring med garanterad avkastning med möjlighet till högre avkastning.

Ett exempel med obligationer utifrån hur jag har förstått det.

Vi har en obligation som ställts ut på 1000 kronor. Löptid: 5 år. Fast ränta (kupong): 5 % av 1000 kronor (50 kronor). Varje år erhålls kupongen på 50 kronor. När obligationen förfaller betalas de lånade 1000 kronorna tillbaka. En ursprunglig plan för obligationen skulle kunna se ut som följer:

År 1 +50 kr

År 2. +50 kr

År 3 +50 kr

År 4 +50 kr

År 5 +50 kr

+1000 kr åter vid förfall

Total nominell avkastning i kronor: 1250 - 1000 = 250 kronor

Ett år efter att obligationen har ställts ut höjs marknadsräntorna och likvärdiga obligationer med samma löptid ställs ut med högre fast ränta (kupong). För att obligationen ovan ska vara attraktiv att köpa behöver den kunna erbjuda likvärdig avkastning som de nya. Eftersom kupongen på 50 kronor är fast måste priset på obligationen sänkas för att räntan i procent ska bli högre. Skulle till exempel priset på obligationen sänkas från 1000 kronor till 800 kronor får vi istället 50/800 = 6,25 %. En ny ägare av obligationen kommer också att få de ursprungliga utlånade 1000 kronorna inom ramen för obligationens löptid vilket i detta fall ger en extra förtjänst på + 200 kronor.

Priset sänks så mycket som behövs för att ränta plus den extra förtjänsten (1000 minus det nya lägre priset) ska motsvara “yield to maturity” för de nyutgivna obligationerna. På detta sätt höjs den förväntade avkastningen för obligationen i samma skede som priset går ner.

Principen är densamma fast omvänt om marknadsräntor sänks. Obligationer går upp i pris och den förväntade avkastningen sjunker i samma skede.

I båda fallen kommer priset på obligationen också tendera att röra sig tillbaka mot 1000 kronor ju närmare förfall den kommer.

Allt ovan samstämmer också med hur de likvärdiga obligationerna (den röda och gröna) rör sig i @Zino s bild efter en lika stor höjning eller sänkning av räntan. Det fasta räntekontot berörs inte alls av marknadsräntor vilket gör att dess linje inte påverkas.

Utvecklingen av AMF Räntefond Mix är helt enligt förväntan, och bekräftar bara det vi försöker förklara. Fonden har en duration på strax under 5 år, med kreditbetyg AA+. Utvecklingen bör alltså ligga nära räntan på en svensk 5-års statsobligation som gällde vid köp (inte exakt, eftersom Mix även innehåller utländska valutasäkrade statsobligationer).

Här är en graf på historisk ränta på en svensk 5-åring. Vi ser att:

För 5 år sedan (dec 2020, röd pil) var räntan ca -0,39% (kommer ni ihåg minusräntan?). (1 - 0,0039)^5 - 1 = -1,93%. Det matchar ungefär avkastning på AMF Mix med -2,94% på 5 år.

För 3 år sedan (dec 2022, blå pil) var räntan ca 2,23%. (1 + 0,0223)^3 - 1 = 6,84%. Det matchar ungefär avkastning på AMF Mix med 7,57% på 3 år.

För 1 år sedan (dec 2024, grön pil) var räntan ca 2,16%. Det matchar ungefär avkastning på AMF Mix med 2,49% på 1 år.

Notera att 3 år och 1 år är kortare än fondens duration på strax under 5 år, men avkastningen matchar ändå eftersom ränteläget varit hyfsat stabilt sedan 2023.

Så svar ja - jag skulle säga att nominell avkastning hos en AA+ räntefond är nästintill “garanterad”, utifrån den förräntningstakt som gällde vid köp av fonden, om man matchar sparhorisont med duration.

Om du tycker att avkastningen är för låg för AMF Mix men vill behålla kort duration behöver du ta mer kreditrisk (syfte avkastning i räntetriangeln). Kika på t.ex. Captor Aster Global Credit Short-term eller Storebrand FRN Företagsobligation.

Tumregeln att förväntad avkastning ska överstiga statslåneräntan + 1%-enhet (3,55% för 2026) för att välja ISK över AF gäller även räntefonder, men det blir lite mer komplicerat från 2026 pga skattefriheten upp till 300000 på ISK.

Har man 500k i totalt ISK-kapital bör förväntad avkastning vara >1,42%.

Har man 1 mn i totalt ISK-kapital bör förväntad avkastning vara >2,49%.

Har man 2 mn i totalt ISK-kapital bör förväntad avkastning vara >3,02%.

För räntefonder med kort-medellång duration skulle jag alltså säga att förutsättningarna för att ha dem på ISK är goda om man har totalt ISK-kapital på 1 miljon eller mindre. Har man mycket större kapital än så är det sannolikt främst räntefonder med lång duration eller låga kreditbetyg (high yield) som lämpar sig att ha på ISK.