Hej,

En fd forum-lurker här. Nu har en fundering dykt upp som jag inte hittar ett bra svar på här eller liknande ställen när jag sökt.

Min far vill investera en del av sina kontanter som han ha fått lös nu när han sålt en lägenhet och lite annat i samband med att han påbörjar sin pension.

Han har inget direkt mål med sitt sparande, men kan vara att han vill använda pengarna inom “relativt kort tid” (3-7 år). Tänkte därför sätta upp en 50/50 portfölj till honom, tänker det är lagom risk för honom.

Måste vara lättskött även, tänkte hålla fonderna till ett minimalt antal, så kan jag hjälpa honom med ombalansering en gång i året. Lysa Finland känns inte lämpligt då han inte kommer spara vidare kontinueriligt och då bli vinstveskattad vid ombalanseringar.

Jag själv har begränsad koll på räntefonder då mitt eget sparande är på 20år+, så har i princip allt i aktieindexfonder.

Han bosatt i Finland och hans besparingar är i euro. Han har ett konto på Nordnet (Finland).

Kan ni hjälpa mig med att hitta lämpliga räntefonder/ETFer till ändamålet?

Fördelning mellan långa och korta räntor?

Ska man sikta på EUR/EU statsräntor eller ska man blanda in USD/USA?

Vilka fonder/ETFer?

PS. Det här är vad jag tänkt på aktiesidan:

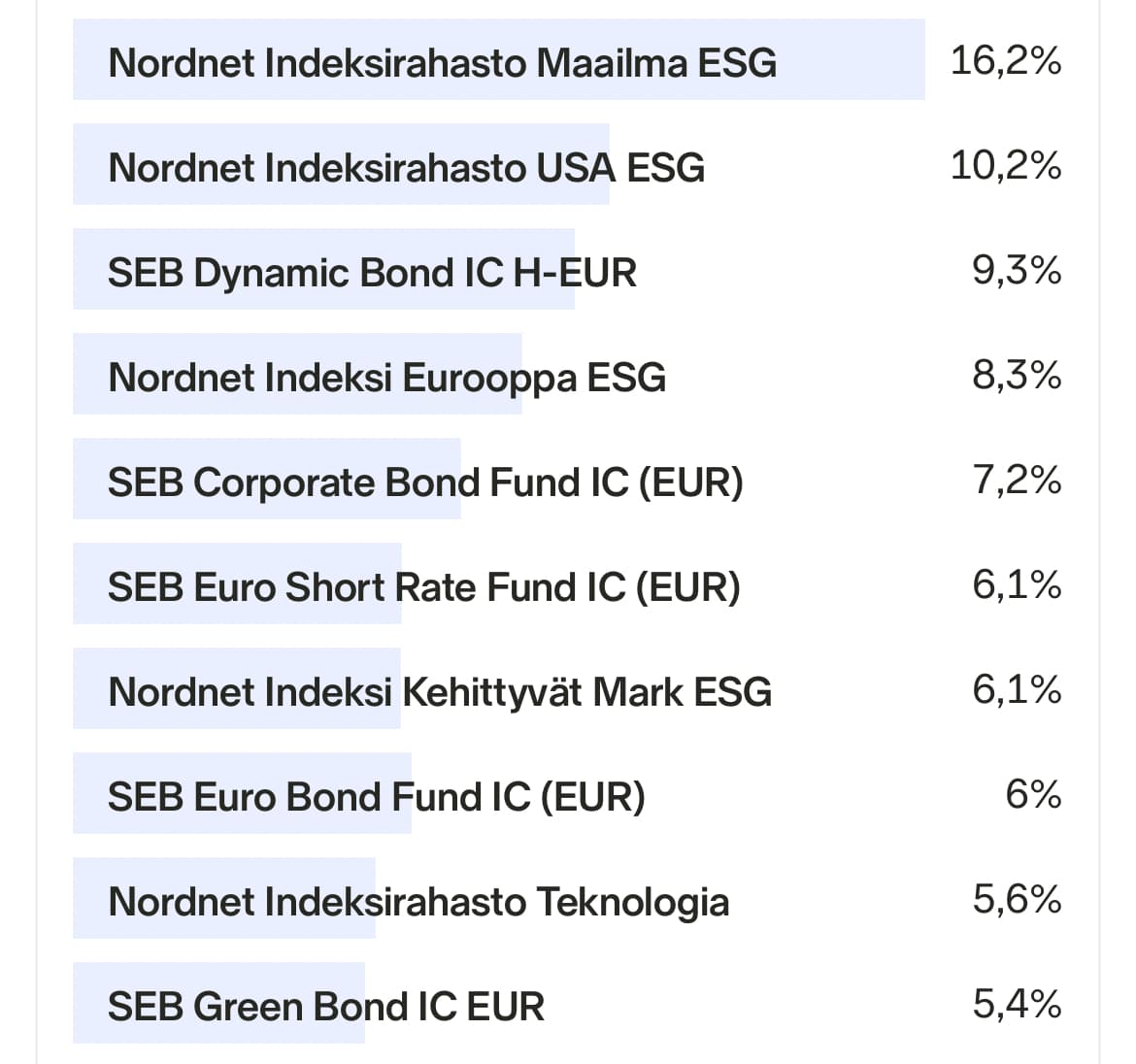

iShares Core MSCI World UCITS ETF (EUNL) Nordnet Indexfond Sverige ESG Nordnet Indeksirahasto Suomi ESG

iShares Core MSCI EM IMI UCITS ETF USD (Acc) (IS3N)

Har ni övervägt att ha sparkonto med insättningsgaranti som räntor i 50/50-upplägget? Med den ganska korta sparhorisonten kan det vara tryggt att ha en i princip riskfri räntedel.

Ja det är något jag tänkte på. Dock lite annorlunda bankkultur i Finland. Finns inte lika många nischbanker, en hel del avgifter för diverse tjänster, samt att jag gärna skulle se att min far har hela sin portfölj på ett ställe för att minska komplexiteten.

Såg dock reklam från nordnet att dom har sparkonto också. Ska kolla upp det, samt vad min far kan få för ränta på sin vanliga bank.

Men 50% på rörligt sparkonto skylle du rekommendera före långa och korta räntor i fond/eft?

Jag nämnde sparkonto för att det ett lågriskalternativ och ett enkelt sätt att kalibrera balansen i portföljen. Har ni en tydlig bild av vilken funktion ni önskar att räntedelen i portföljen ska ha, ska ni så klart köra på räntefonder eller ränte-ETF:er. Ni kan ju köra också köra sparkonto som korta räntor och komplettera med långa i någon ETF. Jag pingar @Zino som är en hejare på ränte-ETF:er och säkert kan ge förslag på några.

Varför inte iShares MSCI ACWI UCITS ETF USD (Acc) (IUSQ) istället?

Förvisso något högre avgift (0.20% vs 0.20% + 0.18%), men det blir ju högst marginellt med tanke på att EM delen är mindre. Fördelen är att man slipper bry sig om att hålla kolla på balanseringen själv.

Vad jag vet så är det 0% hos nordnet. Bästa rörliga får man nog hos Bank Norwegian här.

Ja, Lysa hade varit ett bra alternativ om man månadssparar, så månadssparandet balancerar portföljen kontinuerlugt. Min far tänkt leva upp sin pension under året, ev lägga in vid slutet av året om det blir något över. Så det blir inget nysparande kontinuerlugt.

Med det upplägget är risken att man får sitta o betala vinstskatt pga ombalanceringen som görs av lysa.

Sen verkar man ju kunna komma ner rejält med avgifterna i Finland mha ETFerna. Vilket gör att Lysas avgift är lite hög också, jämförelsevis.

Hmm, hur citerar man inlägg istället för att svara på dom enskilt? Blir kanske lite svårt att följa tråden när man spamar massa svar efter varandra. Måste man sätta ihop citaten manuellt, krångligt på mobilen? Hittar ingen knapp.

Totalt 0,5% är inte mycket (minst i Finland). Seligson placerar ”gratis” i sina egna fonder, det där extra 0,05% kommer mest från Dimensional fonderna i vilka man inte kan placera som småsparare anyways.

0,5% är också billigt med tanke på att ombalansering händer i fonden utan några skatteeffekter och det finns inga extra skatter eller kostnader innan man tar pengar ut.

Med ETF:r betalar man extra till Nordnet varje gång man placerar eller tar ut. Och betalar skatter varje gång när man ombalanserar. Det sista gäller också med Lysa. Alltså 0,45-0,5% är inte så mycket i det långa loppet…

Bank Norwegian räntan kommer troligen gå upp i takt med räntehöjningar. Spiltan Investmentbolag ger lite extra edge och diversifiering (saknas bra småbolagsfonder). Skulle valt Sverige över Finland baserat på historik.

Seligson följer inte global index utan spekulerar själva:

Generellt är tumregeln att sparhorisonten ska vara minst lika lång som den genomsnittliga löptiden på obligationerna i räntefonden. På så sätt kan man vara matematiskt relativt säker på att i slutändan ha erhållit en CAGR som motsvarar den genomsnittliga yield-to-maturity som gällde vid inköpet av fonden.

Även om räntorna skulle stiga och värdet på räntefonden sjunker, eftersom priset på befintliga obligationer sjunker (visualisera att fondgrafen faller brant), kommer den högre räntan göra att obligationernas procentuella avkastning ökar (visualisera att fondgrafens lutning ökar), och slutpunkten blir samma som om räntorna hade legat stabilt, så länge man håller hela genomsnittliga löptiden. Samma resonemang fast omvänt gäller om räntorna skulle sjunka.

Överkurs: Denna vetenskapliga artikel visar att man bör ha en sparhorisont som är minst dubbelt så lång som den genomsnittliga löptiden i räntefonder med konstant löptid (dvs som rullar obligationer löpande), om man vill vara helt säker. Detta beror främst på att perioder med kraftigt stigande räntor och inverterade räntekurvor gör att fonderna tvingas sälja lågt/köpa högt när obligationerna rullas.

Med tanke på ovanstående kanske följande ETF:er hade varit lämpliga alternativ?

iShares Euro Government Bond 3-5yr UCITS ETF (IBCN) - 2,35% yield-to-maturity

Jag förstår var din åsikt kommer ifrån och har även läst ditt inlägg i denna tråd, men problem uppstår främst om man väljer räntefonder med mycket längre löptider än ens sparhorisont, vilket kan göra att man tvingas sälja av fonden efter ett prisfall (räntestegring), innan den ökade räntan/avkastningen hunnit ta igen den kortsiktiga förlusten.

Spekulerar och spekulerar…de är det enda finska bolaget som samarbetar med DFA och på det viset har en viss faktortilt på Pharos. Enligt vad forskningen säger.

DFA är ju Dimensional, med Fama & French, du vet…

Pharos är passivt förvaltad, men inte ”100% MSCI ACWI”. Med sina kvalitet/small cap faktorer är dess geografiska exponering ganska nära marknadsvikt iaf.

Jag vill tacka för att du bidrar med relevant info.

Med det tänk som du delar så bör de flesta småskarare alltså ha korta räntefonder om de har sparhorisont mindre än 5 år.

Räntefonder med 10-åriga obligationer bör, i så fall, hållas enbart om sparhorisonten är 20 år.

Långa 30-åriga obligationer, som ingår med 25% vikt i Rikatillsammans portföljen, bör i så fall behållas med en sparhorisont på 60 år!!!

Om man för att få tillbaka investerat kapital behöver så väldigt långa spartider med räntefonder, då var min formulering ganska rätt!

Med en handfull års perspektiv så är räntefonder en spekulation i att räntorna ska sjunka, helt olik att äga en obligation till slutdatum eller bankkonto med ränta.

Med ett perspektiv på decennier så får man, troligen, tillbaka sina pengar ungefär som på sparkonto, då är det inte en spekulation rörande räntekurvans utveckling.

Jag skulle uppskatta om det fanns fler som diskuterar räntefonder och vetenskapliga studier av dem på forumet. Det finns nog flera olika perspektiv.