Jag delger hur jag har uppfattat det. Det finns många kunnigare än jag på forumet så de får korrigera om jag är ute och cyklar.

Morningstars bedömning av risk grundar sig på hur stora svängningar (volatilitet) i värde en fond har haft historiskt i olika tidsspann. Storebrand Obligation har längre genomsnittlig löptid på obligationerna än vad Enter Cross Credit har. Detta gör att Storbrand Obligation har högre ränterisk än Enter och det gör att svängningarna upp och ner blir större i Storebrand när förändringar på räntemarknaden sker. Dessa större svängningar historiskt leder till bedömningen högre risk på Morningstar.

Vad som inte syns lika lätt som historisk volatilitet i Morningstars riskbedömning är kreditrisken. Enters fond har högre kreditrisk än vad Storebrands har, d.v.s Enter har jämfört med Storebrand en större andel företag med sämre kreditvärdighet. Det är alltså högre risk att företag i Enters fond drabbas av ekonomiska problem och konkurser och inte kan betala på lånen vilket i sin tur skulle kunna påverka värdet i fonden väldigt negativt.

Tack för förklaring! Kan lägga till att just räntefonder med svenska företagsobligationer kan frysas vid en krasch då det inte går att sätta kurs. Så var det under coronakraschen med Spiltan Räntefond Sverige. Den gick inte att sälja under en tid.

Vilket är en anledning till att jag inte är superpositiv till svenska räntefonder som bara äger svenska papper (annat än statspapper eller än hellre säkra bostadsobligationer). 70% av svenska företagsobligationer är fastighetsbolag som något överdrivet handlas över telefon - något vi upptäckte 2020. Därav att jag t.ex. gillar räntefonder med global exponering och har ändrat åsikt om global ränteindex i derivatform.

AMF räntefond Lång innehåller mindre än 1/10 fastighetsbolag, och blev inte handelsstoppad under covid kraschen.

Ser inte riktigt problemet som du verkar göra, mer än risken för att någon av fonderna kan bli handelsstoppad nån vecka eller två vid total marknadskrasch (vilket bör kvitta om man har en sparhorisont över 3år), kan du upplysa mig?

Ska leta upp min källa. Mitt citat refererade till 70% idag och inte 2020 som det kunde läsas av. 2020 upptäckte vi (jag) att den svenska obligationsmarknaden till stor del är manuellt hanterad av ett fåtal aktörer.

Min poäng var att likviditet är en underskattad riskfaktor - något som jag i alla fall tidigare inte hade beaktat.

Visst, det borde ju inte spela någon roll, men om du minns 2020 när Spiltan Räntefond Sverige handelsstoppades så var det ganska många som var upprörda och inte alls såg det så…

Har för mig att folk blev mest irriterande över att hela Lysa handelsstoppades pga av att just spiltan som var en underliggande fond som stökade till det med att kunna sätta sitt NAV.

Men ja risken finns där, men för att sätta det hela i perspektiv så var Moskabörsen stängd i endast 4 veckor när dom invaderade Ukraina, trots att hela övriga världens fondbolag skulle ut med sina innehav ur ryska bolag.

Men visst, svarta svanar kan ju komma, men ligger inte direkt sömnlös över den lilla exponeringen mot fastighetsbolag som Lång har. Känns som staten Sverige (som för övrigt har mycket starka finanser) skulle gå under för den tillåter en total fastighetskrasch.

Jag fattar ingenting Kan du förklara för mig @Alec om jag missförstått något nedan?

Jag vet, jag har lämnat debatten, men frågar dig så jag inte missförstått något helt, och jag tror vi har rätt liknande tänk på räntor.

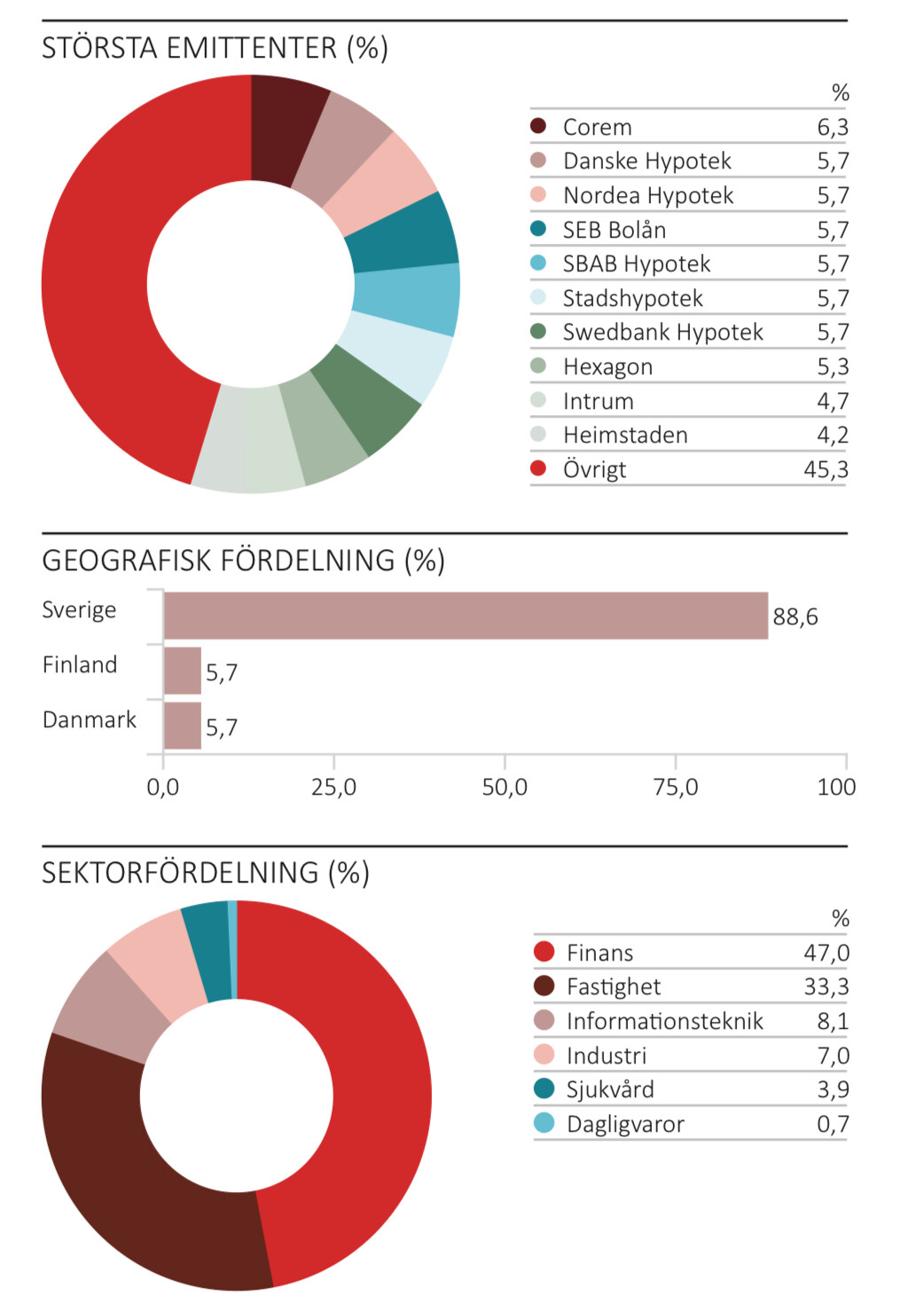

Om Lysa är OK/rekommenderas inklusive för de som vill ha en andel LYSA räntor så borde AMF Lång också vara bra nog för de är extremt lika varandra. 70-75% AAA-A och resten BBB dvs inget HY/Junk Bonds att tala om. Durationen är runt 4 år för dem båda. Båda innehåller runt 30% företagspapper. Skillnaden ligger väl närmast i avgiften.

Att jämföra med Spiltan Räntefond Sverige förstår jag inte riktigt. Förrutom att den är kort (ca 1 år) och mest företagspapper så håller mycket lägre kreditkvalitet. I nuläget runt 40% AAA-A, knappt 30% BBB/IG men så mycket som drygt 30% HY/Junk Bonds. Inte jämförbart i min mening. Sämre kreditkvalitet på en större del av portföljen ökar väl risken för att instrument ska frysa så att fonden inte kan prissätta. Mer relaterat till HY? Eller?

Visst alla marknader kan frysa som vi sett både på börs och räntemarknad. Men är det rimligt att designa sin medellångsiktiga portfölj (räntor i 3-9 års sparhorisont) för svarta-svan utfall för att garantera likviditet kortsiktigt? Jag har inte tänkt det. Snarare att ligga rätt i risk från början.

Om man nu tvunget vill ha högre kreditkvalitet än AMF Lång så behöver man ju inte gå utomlands för det. Storebrand Obligarion har 95% AAA-A med balansen i BBB. Ingen HY. Durationen är drygt 5 år så högre ränte risk/chans. Avgiften år dessutom helt OK på 0.2%.

Om man nu ändå vill gå utomlands och tydligt i statspapper så är ju AMF Mix bra alternativ och billigt med nästan 90% AAA-A med balansen BBB. Durationen är runt 4 år så jämförbar med de ovan.

Förstår inte heller riktigt kritiken mot tex AMF Mix och Storebrand Obligation att de har spann på durationen. Gör du? Samma gäller ju för många fonder inklusive Captor. Captor aster HY 1-7 år. Captor Aster Global Credit 7-15 år. Captor Iris 10-15 år. Fast då med att deras högre avgifter 0.5-0.85% vilket är en bra bit över vad jag vill ge för obligationsfonder, åtminstone som stand alone eller en stor del av portföljen.

En annan kritik är att svenska obligationsfonder är för korta men jag förstår ärligt talat inte riktigt när man behöver så mycket längre duration. Jag menar räntor har man ju mest i portföljer med 3-9 års sparhorisont. Typ i snitt 50/50 aktier/räntor med typiskt 5 års sparhorisont dvs lämpligt med Max 5 års duration (1 års duration per sparår som tumregel). Då borde väl de tre AMF Lång, AMF Mix eller SB Obligation duga gott? Visst kan man i det längre spannet 6-9 år vilja skrämma upp durationen med tex lite Captor Iris och ta en högre snittavgift men det känns som duktig överkurs.

Man får ju ibland också ta vad som finns tillgängligt där man råkar ha tex TJP. I bästa fall någon bred billig obligationsfond från AMF eller Storebrand men rätt ofta från andra som är liknande om än något dyrare (som du listat tidigare). Captor har jag bara ett konto som de är tillgängliga hos. Alltså måste jag vara lite pragmatiskt vad som finns tillgängligt än vad som är optimalt.

Snälla, var har jag missförstått för något? Tack!

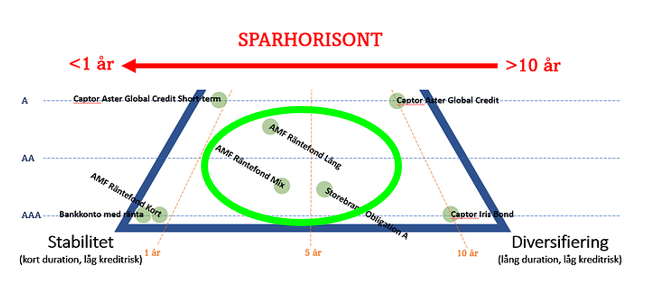

PS: såg just att @Zino kom med ett instressant och bra tillägg / förenkling till räntetriangeln - om du inte sett - som jag tycker gör det tydligare. Själv tänker jag att av praktiska skäl får jag lägga mig i mitten med en obligationsfond som i början är lite för kort och på slutet kanske lite för lång men som i snitt funkar för 3-9 år.

Ja, Lysa har ju nästan 50% av deras ränteportfölj i just dessa obligationsfonder vi diskuterar i denna tråden:

Största skillnaden gentemot att ha Lysa och AMF räntefond Lång/Mix är att man måste betala ca 3 gånger så hög avgift för Lysa, men med fördelen att det är väldigt enkelt. Risken för att bli handelsstoppad bör vara högre i Lysa eftersom dom har så många underliggande fonder.

Vet inte helt ärligt, tror jämförelsen är att äga en svensk obligationsfond vs flera Captor fonder, som tex Iris, Global Credit och/eller HY. Har väldigt svårt att bedömma hur stor risken är för att Captors fonder handelsstoppas, dom äger ju inte dom globala räntepapperna fysiskt, utan replikerar dom endast syntetiskt med derivat/swappar, med svenska bostadskrediter som säkerhet.

Att hålla ett par eller tre captorfonder med högre volatilitet kan säkert göra en portfölj teoretiskt mer effektiv, men introducerar också en beteenderisk i min mening. Är väldigt svårt att förstå hur dom fungerar och vad man faktiskt äger. Skulle inte rekommendera någon i min närhet att köpa dom enbart av den anledningen, enklare billigare och antagligen bättre i längden att endast ha en svensk obligationsfond tycker jag.

Håller med

Tror inte du missförstått något, tror bara vi är ovana att se Jan lobba så hårt för Captors halvdyra specialfonder framför billiga breda total market-alternativen

För nytillkomna läsare som börjat intressera sig för räntor först på senare tid kan tilläggas att stoppet gällde ett flertal räntefonder från olika aktörer och inte bara Spiltan. Spiltans fonder var däremot stoppade under betydligt längre tid än övriga, något som sades bero på dess storlek.

Jag hade tex älskat Vanguards total Bond Market fund som jag också ägt ett tag, men jag upplever ju inte att varken AMF Lång eller mix är i närheten.

Har även haft en hel del samtal med lysa om deras ränteportfölj och de håller med mig i sak, även om det inte är prio att ändra på grund av konstruktionen med fonder som de har. Därav att de lagt sig i mitten av räntetriangeln med varken lång duration eller hög kreditrisk.

Dock finns det mig veterligen inget alternativ är SEK-hedgat om man vill ha det, men tex @Daniel_Nilsson är inne på att det inte behövs på grund av extra kostnad samt att i oroliga tiden när man vill att räntefonden ska vara stark, tenderar investerare fly till USD&EUR vilket gör fonden extra bra när man vill ha det som mest.

För övrigt tycker jag inte det är superviktigt med global exponering när det kommer till räntefonder, tillgångarna ratas ju av samma kreditratinginstitut ändå, viktigare att få till en bra mix tycker jag mellan kredit och ränterisk. Hittar inga studier som pekar på att det skulle vara några stora fördelar med global ränteexponering när man räknar in kostnader för valutahedge.

Man kan få en lite mindre volatil kurva när man får exponering mot flera länders olika yield curves, men med nackdelen att förväntad avkastning äts upp av valutahedgen.

Har inte någon studie som pekar på att det skulle vara stora diversifieringsfördelar att gå globalt vad det gäller räntor, när det gäller aktier är det en helt annan femma.

Står även fast vid att en mix mellan AMF räntefond Mix och Lång är ett fullgott alternativ till en Global total market fond, dessutom med superlåga kostnader. Själv nöjer jag mig med att hålla bara Lång för enkelhetens skull, den ger bra exponering mot svenska marknaden.

Det är en av anledningarna till att jag gillar Captor för där får jag det och dessutom utan kostnaden för valutahedgen på 1-2 procent. Visst på bekostnad av en högre nivå av komplexitet för att förklara vad de gör och hur de gör det, men det har jag fått bekräftat från andra att det inte är något konstigt.

Sedan beror det återigen vad syftet med räntorna är. Är det som @Daniel_Nilsson ofta pratar om att komplettera aktier dvs långa räntor så är det absolut rimligt att köra utan hedge, men om man ligger i någon av de andra hörnen i triangeln så är det inte lika intressant tänker jag.

Nackdelen med Captor är dock att du bara får exponering mot Globala företagsobligationer i Aster och Svenska långa statsobligationer i Iris. Vilket långt ifrån återspeglar en global total market fond?

AMF räntefond Mix ligger nog betydligt närmare i så fall.

Jag ställer mig dock tveksam till om Captors fonder tillför något i längden för oss privata investerare.

Deras fördelar är att man teoreriskt kan bygga en lite mer effektiv portfölj, men finns såklart inga garantier (som vi såg förra året när både aktier och långa räntefonder föll som stenar smatidigt).

Nackdelarna som jag ser: högre kostnader, svårare att förstå, svårare att välja rätt, man måste förkasta EMH för att få högre förväntad riskjusterad avkastning.

Finns ju också alternativet att göra optimeringen i aktiedelen, så som tex Larry Swedroe gjort i sin modellportfölj:

Jag vill bara tillägga att jag inte tycker räntor är så svåra att förstå egentligen, det är ju bara skulder man köper (och i det här fallet det mesta med AAA rating), när styrräntan ändras så blir skulderna mer eller mindre värda för de nyare alternativen på marknaden har mer eller mindre attraktiv ränta.

Det jag bara störde mig på är att det är svårt att hålla koll lite på innehavet och förstå vad det innebär att de är aktiva fonder och så vidare. När jag tänker efter och inte är så dogmatisk / principiell att “inte äga aktiva fonder” “oj tänk om de trycker fel knapp under lunchen”, borde det vara helt lugnt med en kombination med Räntefond Mix och typ Lång.

Innehavet är rätt så diversifierat och det är nog en hel del regelverk hur räntefonder styrs. Det finns nog viktigare saker att tänka på och för de allra flesta kommer det nog vara en för stor aktieexponering som skapar beteendemisstag / dålig sömn. Nu har jag inte något underlag för det sistnämnda, utan det är bara vad jag tror. Jag kommer ihåg att jag tyckte det var kändes lite bättre finansiellt under covid crashen att ha en 60/40 portfölj, och jag tror man kan nå sina ekonomiska mål med en sådan portfölj (och ha den på ett och samma ställe, det var även precis som Jan har sagt att man ser direkt hur portföljen har gått genom att ha allt på ett och samma konto, än separat sparkonto och aktiekonto, så istället för att det står -50% kanske det står -30%). Finansiellt det mesta jag satt och tittade på var vid vilka nivåer jag skulle sälja räntor och köpa mer aktier.

Jag tror faktiskt det kan förenkla sparandet för man kan ha allt på en och samma plats, helt ärlig så tycker jag inte om sparkonto för det verkar lite märkligt att finansiera i de flesta fall dåliga lån (konsumentlån) som går mot lite RT’s anda och leva på ränteinbetalningarna från dessa Den enda anledningen varför någon av oss har pengar där är för att insättningsgarantin finns skulle jag tro.

Med det sagt kommer jag köra på en globalfond, Avanza Global och kanske AMF Räntefond Mix? Stör mig lite på att äga mer än en räntefond, ökar risken för pillandet, enklare att förstå säkerheten med statsobligationer, osv?

Hade jag haft mycket pengar, exempelvis levt på pengarna, hade jag haft en viss summa på sparkonto “just in case”, typ en buffert på 1 år utgifter eller kanske lite mer. Det skulle vara på SBAB eller något vad jag tror är lite mer ansvarsfulla med sin utlåning.

Jag hade nog lagt in en eller två till räntefonder bara för diversifieringen och inte ha för mycket absolut summa kronor i varje räntefond om jag hade mycket pengar dessutom. Det skulle kännas märkligt att ha miljoner i en räntefond tror jag om det vore en hög andel procent av mitt totala kapital.

edit: Jag tror jag flyttar hela rubbet till Lysa med en ‘set and forget’ inställning på aktier/räntor som fungerar under ackumulering/get rich, och FIRE/RE/stay rich, kanske 60/40? Vad hade du valt @janbolmeson för aktie/ränta som inkluderar båda faserna? Inser att jag pillat alldeles för mycket under min sparkarriär och jag måste hålla det enklare

Tack @Alec för ditt/dina svar! De citaten ovan tar jag speciellt med mig.

Tack även @Aen som tog upp en viktig punkt för mig (sista citatet) - att ha en vettig obligationsfond för att reglera portföljrisk kan vara bra mycket viktigare än en perfekt optimerad räntedel.

Orsaken att jag tröttnade på räntedebatten är att den känns som att den för bara ett fåtal av oss är en realitet att vi behöver bra, robusta obligationsfonder - nu - för att hantera en ansenlig räntedel i RE fas. Känns som en del kanske mer filosoferar vad som är en perfekt lösningen för en dag där långt fram i framtiden eller är experter på räntor som verkligen vill hålla på att optimera räntedelen.

Jag och några andra var väl de som började buffa för att förstå räntor redan för en 3-4 år sedan. Det var först svårt att få upp det på RT kartan (“Öh, räntor e du dum eller?” ) för att senaste 12-18 månaderna så har debatten grasserat. Det känns som att vi/RT fortfarande är på en lärokurva där lösningen ökat i komplexitet.

Kanske har vi passerat peak-bond-portfolio complexity och kommer tillbaka till vad jag är övertygad behövs för de allra flesta - enkelt, robust, billigt, brett tillgängligt (mer än hos Aza/NN) och framförallt känslan av att ha en bra båt även på räntesidan. Speciellt det sista saknar jag då debatten dragit åt så många håll. Det är väl också därför jag skyddar mig själv genom att minimera exponeringen till ytterligare debatt.

Jag har inte hängt här på RT i åratal och kämpat med att förenkla mina aktiefonder (emotionellt svårt att släppa gamla trotjänare) bara för att sedan skapa ett monster med en massa mer eller mindre exotiska (och dyra) obligationslösningar på räntesidan.

När det gäller valutaexponering så har t.o.m. jag, trots att vi kommer att bo utomlands stora delar av året, landat i att det räcker gott och väl med att vara fullt valutaexponerad på aktiesidan. Jag behöver inte öka valutarisk/möjligheten med att även ha det på räntesidan. Därav SEK fokus på räntor.

Jag har inte tid att invänta den allmänna RT konsensusen eller @janbolmeson slutliga rekommendationer. Vad vet jag. Det kan ju ta åratal till Jag och min fru behöver lägga över en ordentlig del av kapitalet i obligationsfonder (40-50%). Pengar som vi ska leva på nästa 8-10 år. Vi har redan börjat den processen men den har varit minst sagt vinglig med val, omval och nya tillägg på obligationssidan efterhand som jag läst här på RT senaste åren.

Nu sätter jag ner tassen och kör på min personliga “bra båt” vilket är samma som @Alec är inne på:

AMF Lång

AMF Mix

Storebrand Obligation (som trea då jag har pengar där bara denna finns)

Jag kommer att välja 1-3 av dessa beroende på var kapitalet finns (vad som är tillgängligt) och hur mycket pengar det handlar om (en räntefond för mindre kapital). Jag vill inte hålla på att byta mellan olika obligationsfonder beroende på återstående spartid. Jag kommer bara att fokusera på att justera aktie/ränte-allokeringen med samma aktie- respektive räntefonder efterhand som åren går med ökande obligationsandel. Pareto 80/20 regel. KISS. Kalla det vad man vill.

En stor fördelen med dessa är att de finns hos många banker/försäkringsbolag så jag oftast kan använda någon av dessa tre. Tillgänlighet! Det framgår också i @Alec tråd med storbankers/försäkringsbolags-fonder motsvarighet till LYSA inklusive bästa obligationsfond .

För att knyta ihop säcken med @Zino räntetriangel så väljer jag alltså att fokusera i mitten av den förenklade varianten (grön cirkel). De blir lite för korta i duration på de längre sparhoristonterna, och kanske något lite för långa på de kortare sparhorisonterna men enkelhet har sitt pris. Det är väl inte heller någon som tror att en globalindexfond är det bästa för alla i alla lägen, däremot är de det bästa för de flesta och i de flesta situationer. Framförallt är det enkelt och en “bra båt”

Hur kan AMF bara betala 0.13% det kan ju inte stämma om valutasäkring på obligationerna görs enligt diffen mellan amerikanska och svenska räntor. Det tror jag är direkt fel.

Jag tror att tolkningen är att ja, det ingår i avgiften men sänker avkastningen.