För att göra det så optimalt det bara går så tappar man större delen av communityn.

Ingen påstår att 100% aktieindexfonder är optimalt men det är bra nog över tid för 99% av befolkningen.

Det tänket saknar jag helt på räntesidan … trots att det egentligen finns med i form av

LYSA rekommendation som även innehåller en ok obligationsfonde för de som inte har 100% aktier där

PPM AP7 Sofa som innehåller en helt ok räntefond för de över 55

TJP entrelösningar inom kollektivavtalade sådana med liknande upplägg med obligationsfonder

MEN när det kommer till egna portföljer utanför pensionen DÅ ska vi gå bananas och göra det superkomplext för att optimera individuellt på sparhorisonter på 3-9 år.

I am at loss Jag stannar där och lämnar räntedebatten permanent. Det kostar mig mer än det smakar.

Är helt på din sida JFB!

Den absoluta majoriteten på forumet som vill sänka risken och komplettera sin aktieindexportfölj klarar sig gott med en bred svensk billig medellång obligationsfond i önskad fördelning. All avvikelse från det introducerar en beteendemässig risk

Någon av dessa går att köpa hos i princip alla banker och nätmäklare.

Fler alternativ som är ok men lite dyrare:

Swedbank Robur Obligation, 0,3%

Öhman Obligationsfond, 0,3%

Skandia obligationsfond, 0,4%

SEB obligationsfond, 0,4%

Men, håll med om att vi för första gången på flera år börjar landa i någon slags samsyn på räntor. Tänker att vi drar denna konversationen till slut och jag tror / hoppas det kommer att komma ut något bra ur det. To be continued efter att jag lekt färdigt som basketförälder idag.

Jag skulle säga det motsatta när det gäller allt utanför fondrobotar. En massa dyra Captor fonder och att använda oberoende rådgivare för att sätta ihop en ränteportfölj. Jag är inte med i den samsynen. Just sayin

Som nybörjare och egentligen inte så intresserad av det finansiella systemet ångrar jag att jag läste den här tråden.

Av rubriken förväntade jag mig att att kanske få lite klarhet i vad jag skall göra med “vet inte till vad eller när-sparandet” och “möjligen om 6-7 år men kanske inte då heller-sparandet” men har blivit ännu mer förbryllad. Jag har svårt att sålla ut vilken information jag skall ta till mig och inte.

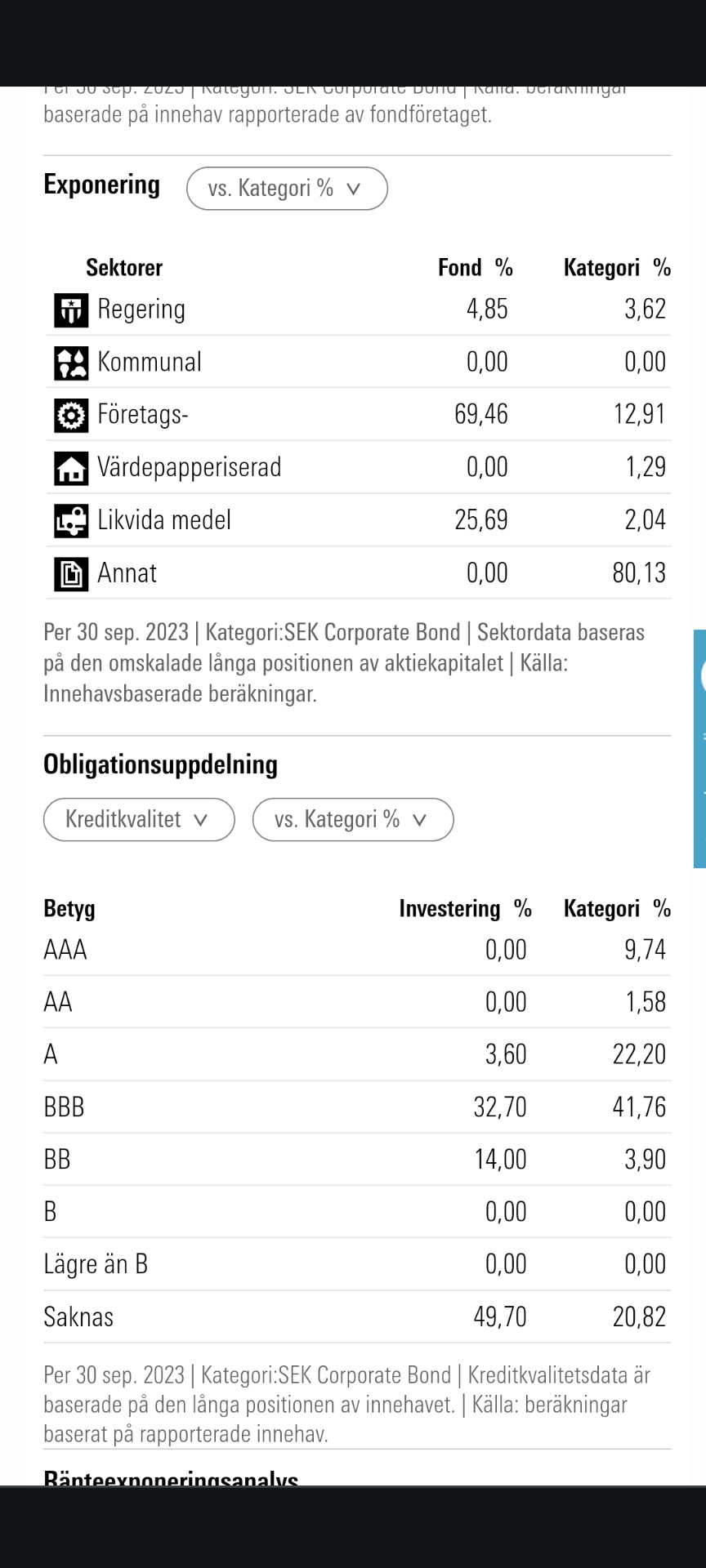

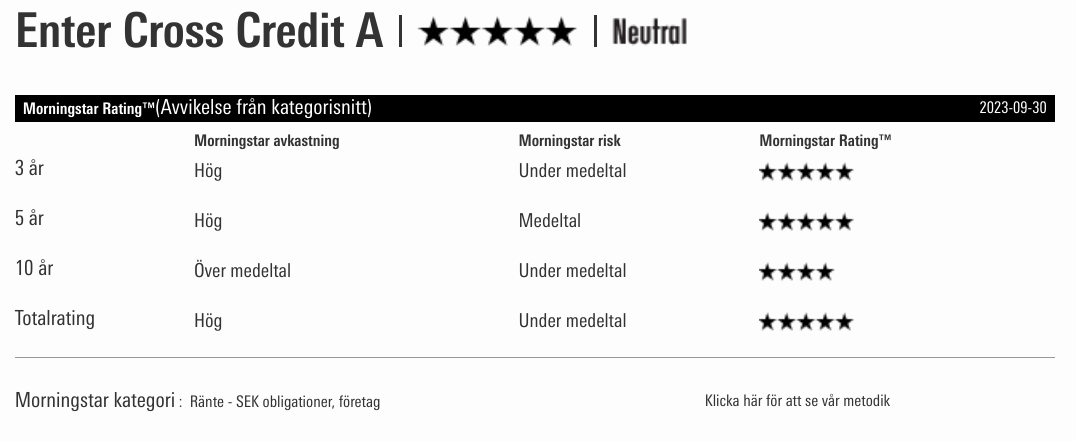

@harvest Jag kollade Morningstars betyg och risker. Tycker fortfarande att Enter Cross Credit verkar ha både mindre risk och högre betyg än Storebrand Obligation.

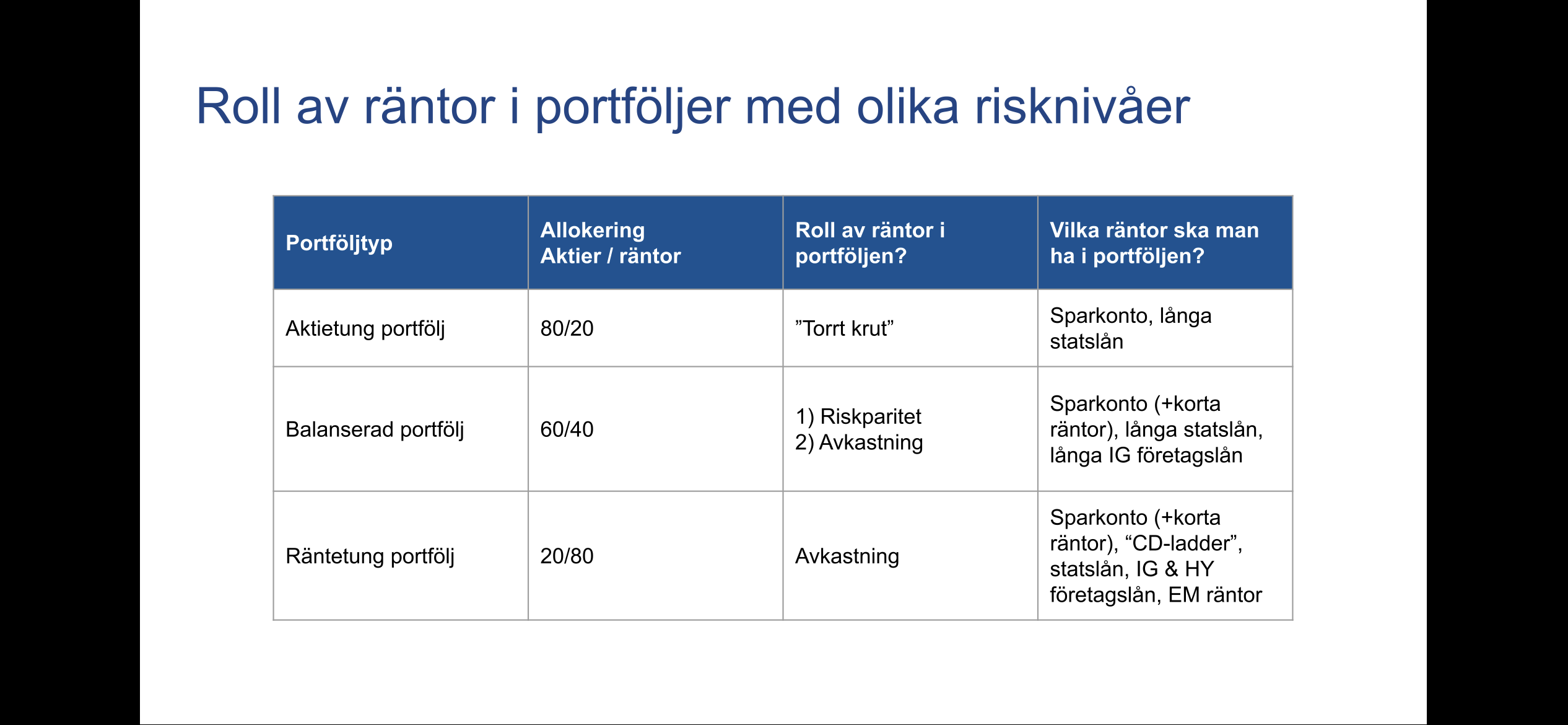

Kom ihåg att man inte behöver alla slags ränteplaceringar i sin portfölj. Håll det enkelt (och stressfritt). För dom som inte sett min bild i FikaTillsammans, kolla denna:

Enligt Modern Portfolio Theory ska räntorna ha ett par roller dvs bevara pengarna, jämna ut volatiliteten och förbättra riskpariteten. Valutaskillnaderna är inte positiva för dessa mål.

@harvest Fel i frågasättandet? Som jag skrev i första fråga har jag dålig koll på detta. Därav frågan till era alla.

Om du vill hjälpa till kan du kansek svara med en utförligare förklaring istället för en skärmdump? Vill vara dryg och överlägsen så finns det andra forum du kan hänga på!

Jag skrev att det var olika typer av innehav i fonderna. Den ena innehåller mestadels stats- och bostadsobligationer medan den andra innehåller företagsobligationer (i varierande kvalitet). Jag tycker det framgick av bilden jag delade. Så jag förstod inte varför du fortsatte att ifrågasätta det jag skrev.

@harvest I första svaret skrev du “Den fonden investerar i andra typer av räntor som ger mer avkastning fast till högre risk. Svenska företagslån till både bra och mindre bra företag.”

I andra svaret skrev du “Ja, det stämmer. Kolla Morningstar.” och klistrade in en bild som visade exponering.

Min fråga gällde hur det kommer sig att ingen talar om fonden trots att den har lägre risk än de andra fonderna. 2 jmf 3.

Jag forstår att att denna fond innehåller mer företagsobligationer. Men förstår fortfarande inte varför den har lägre risk på tex Avanza, Morningstar eller Pensionsmyndigheten än de andra fonderna. Menar du att risknivåerna är anpassade till vilken typ fond det gäller?