Bröt ut detta från tråden: “Du som har valt LYSA, varför har du gjort det (eller inte har gjort det?)”:

EDIT: Har skrivit en recension på LYSA

Se också vår fullständiga recension av Lysa — sju års erfarenhet och 10+ miljoner i kapital hos dem.

Argument 1 - vad ger mest effekt egentligen?

Om vi nu utgår från att diffen är 0.2% (egentligen är den lägre mer typ 0.1%), men låt oss utgå från 0.2% som argumenteras ovan.

Ponera nu att man har en portfölj på 100.000 kr. Vilket är mer än vad mediansvensken har, medianssvenskens portfölj är ca 74.000 kr (2024). På Lysa och Opti har mediankunden ganska nära detta belopp. Båda har i avsnitt sagt att de ligger mellan 50.000 - 100.000 kr. 0.2% på 100.000 kr motsvarar 200 kr. Det vill säga att välja den billigare fonden motsvarar en besparing på 200 kr per år.

Då kommer fråga 1 kring alternativkostnaden: hur mycket är din tid och energi värd? Mer eller mindre 200 kr?

Det andra resonemanget handlar om att om man nu ska förbättra sparandet, då skulle jag påstå att de flestas sparande skulle må betydligt bättre om man lade fokus på att t.ex.:

- Välja en billigare bil / skippa andra bilen? Vi t.ex. lade under 3 år 13.000 kr i månaden på vår Tesla. Vi bytte 2025 och lägger nu ca 4.500 kr. Det är en besparing på över 8.000 kr i månaden(!).

- Öka sin inkomst - byta jobb, löneförhandla, hyra ut saker, sälja saker, starta ett sidoprojekt etc.

Dvs. alla de timmarna som läggs på att optimera portföljen eller bråka med mig ![]() så tror jag att de flesta skulle tjäna in det på att slippa lägga tid / energi / funderingar på sin portfölj och istället lägga den på att öka inkomsten och öka månadssparandet.

så tror jag att de flesta skulle tjäna in det på att slippa lägga tid / energi / funderingar på sin portfölj och istället lägga den på att öka inkomsten och öka månadssparandet.

Nick Maggiulli skriver det rakt ut i boken “Just. Keep. Buying.” - där han säger att “savings is for the poor”, “investing is for the rich” i betydelsen att innan ens portföljs värdeökning per år är större än det man skjuter till, så behöver man inte tänka så mycket på portföljen.

Argument 2 - vad är diffen egentligen

Intressant att ni är så många som skriver om avgiften. Men det är ju ingen som erbjuder det på 0.1%. Inte ens Avanza Global ligger där om man tittar på hela kostnaden. De ligger på 0.2% om man tar hänsyn till skatten så jag räknar dem på 0.22% som DNB Global Indeks.

Lägger man till tillväxtmarknader, småbolag, Sverige etc så kommer man ju lätt upp i 0.27% i att göra det själv och jämför man med LYSA Bred så ligger den på 0,374. Se nedan:

| Andel | Fond | Fondavgift | Viktad |

|---|---|---|---|

| 60% | DNB Global Indeks | 0,22% | 0,13% |

| 20% | PLUS Allabolag Sverige | 0,22% | 0,04% |

| 10% | Avanza Emerging Markets | 0,27% | 0,03% |

| 10% | Handelsbanken Gl. Småbolag | 0,66% | 0,07% |

| Summa | 0,27% |

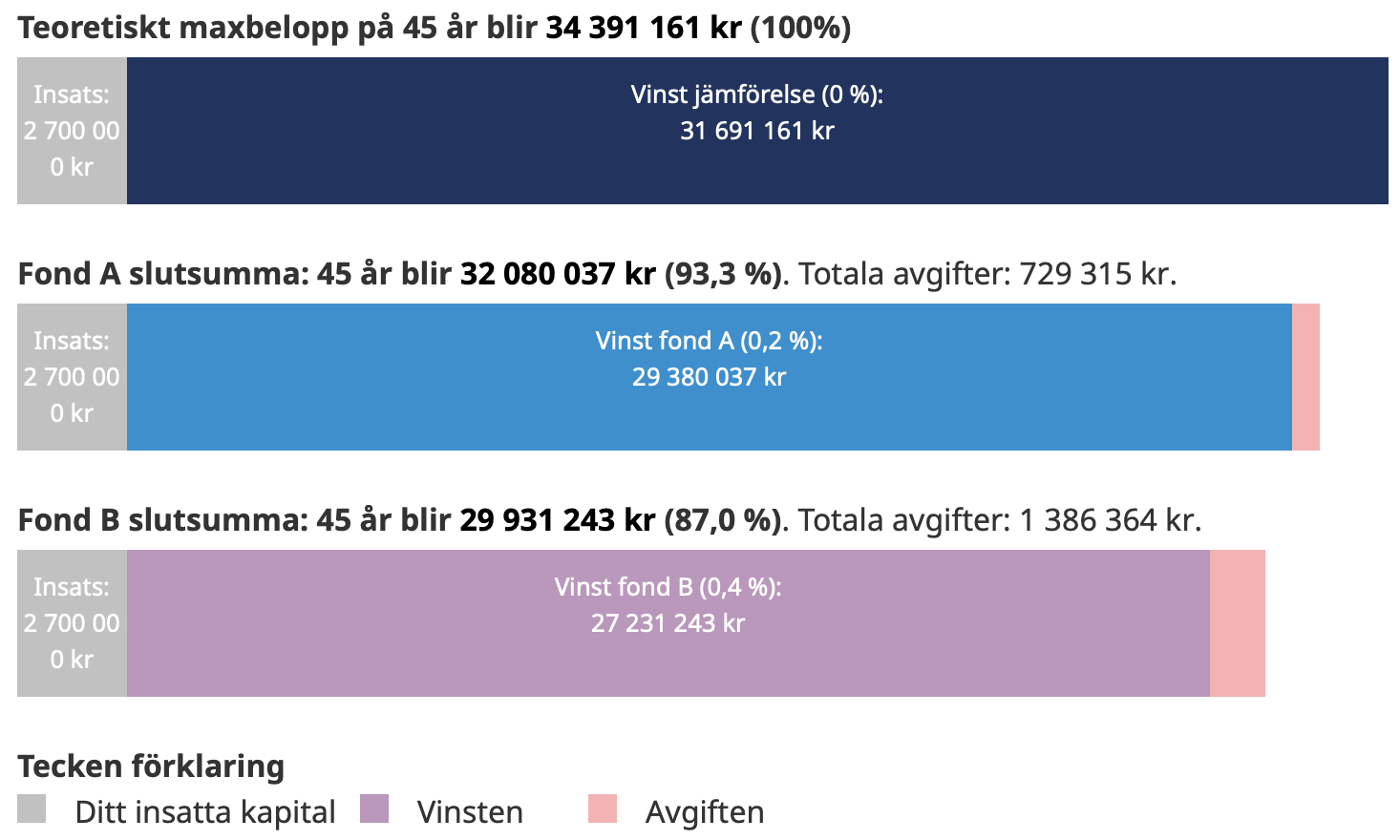

Är det denna 0.1% som vi pratar om när vi tycker att LYSA är dyrt och man kan göra det bättre själv? Jag tänker personligen att det är 100 kr per 100.000 eller 1.000 kr per miljon investerad. Applicerar man tumregeln kring avgifter:

Avgiftsskillnad * sparhorisont = förlorad avkastning till avgift.

Jämförelse av avgift med modellportföljen ovan (0.27 vs 0.37)

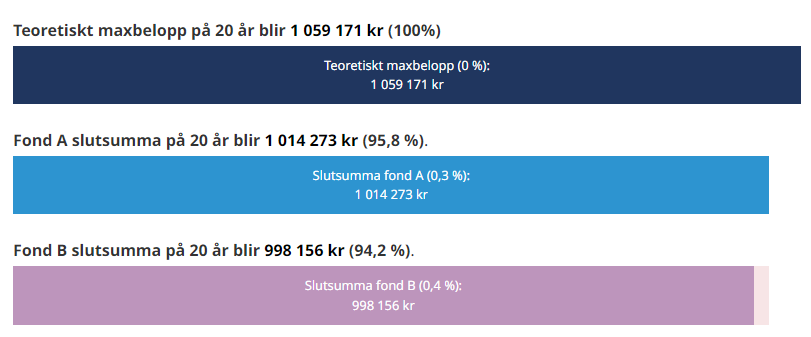

När jag slår det i min “Jämför avgifter räknare” så blir det givet med:

- Startkapital: 100.000 kr

- Månadssparande: 1.000 kr

- Sparhorisont: 20 år

- Snittavkastning: 8%

- Fond A avgift: 0.27%

- Fond B (Lysa): 0,37%

så får jag:

Resultat:

- Modellportfölj: 1.014.273 kr eller 96,8% av teoretiska maxvärdet

- LYSA-portfölj: 998.156 kr eller 94,2% av teoretiska maxvärdet

- Differens: 1,6% på slutresultatet eller ca 16.117 kr

- På 20 år…

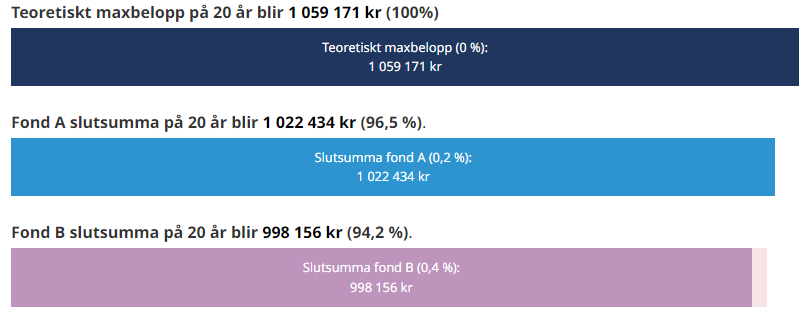

Jämförelse med en enkel global indeksfond (0.22 vs 0.37)

- Startkapital: 100.000 kr

- Månadssparande: 1.000 kr

- Sparhorisont: 20 år

- Snittavkastning: 8%

- Fond A avgift: 0.22%

- Fond B (Lysa): 0,37%

så får jag:

Resultat:

- Modellportfölj: 1.022.434 kr eller 96,5% av teoretiska maxvärdet

- LYSA-portfölj: 998.156 kr eller 94,2% av teoretiska maxvärdet

- Differens: 1,3% på slutresultatet eller ca 24.278 kr

- På 20 år…

Det vill säga att på 10 år så pratar vi 1% skillnad om vi säger att båda portföljerna går likadant. På 20 år är det 1,6% skillnad. Är det här invändningen, eller missar jag något?

I min värld är det avrundningsfel på den tidsperioden och då kan ett enda beteendemisstag kostar betydligt mer. Särskilt eftersom vartenda undersökning (Mind the gap, Dalbar, JP Morgan m.fl.) visar att snittspararen underpresterar konsekvent med 30-40% mot jämförbart index…

Just sayin. Jag kan se det hos mig själv, t.ex. bara i år har jag meckat med en överexponering mot Sverige och räntor i mina egna portföljer på Avanza / Nordnet. Till slut fick jag nog och stängde de portföljerna och flyttade till LYSA just för att INTE pilla på dem.

Min poäng - som kanske inte gillas av er är - jag tror att det finns en överhängande risk att det blir en suboptimering. Man sparar 0.1% på avgiften, teoretiskt kan man få 1-2% högre avkastning (INTE per år, totalt på 20 år!) men man tar samtidigt en helt oproportionerligt stor beteenderisk.