Finns det någon forskning eller analys på vad det gör för skillnad att ombalansera kontinuerligt (lysa) jämfört med en eller ett fåtal gågner per år? Blir ju lite tilt mot en momentumstrategi om ombalanserar mer sällan.

Jag hade gärna bytt till lysa, men ser ett värde i att ha allt på avanza då jag har tjänstepension där också. Vet inte om avanza auto börjar komma ikapp lysa, eller är det en ännu högre avgift för något sämre?

Spänannde att veta Lysas avgift om jag har 30.000.000 kr i Hållbar och 30.000.000 kr i Bred.

Nu vet jag äntligen vad jag ska investera i när jag har 60.000.000 kr i kapital

För oss som upplever ett värde för den “högre” avgiften på 0,10% så tror vi mindre på deras expertis efter deras uttalanden i så fall.

Utgångspunkten är igen att människan är homo economicus, helt rationell och optimerar perfekt och inte blir lockad av Avanzas kasinogränsnitt där fonder med hög avgift prioriteras och en rad massa andra saker.

Det är rätt så underhållande att se personer försvara deras beslut att inte sätta in pengarna i en enklare lösning bara för att spara lite på avgiften

Jag väljer inte bort fondrobot på grund av avgiften utan därför att jag vill göra jobbet själv. Både för att skräddarsy mot det jag vill och för allmänbildning i att välja och ta ansvar för placeringsvalen. Jag kör dock Opti för barnspar, mest av praktiska skäl – set and forget.

Vilken intressant diskussion. Jag blir alltid så lite förvånad när jag kommer på “oj, de flesta här tänker inte alls som jag.”

Några tankar så här på årets näst sista dag:

Även om historisk avkastning inte är en garanterad framtida avkastning så har Sverige överavkastat mot den globala börsen. Högst sannolikt till en sämre riskjusterad avkastning, men eftersom folk jagar avkastning här och är beredda till en högre risk, så borde det här inte vara ett argument mot LYSA snarare för, givet att man inte har en ännu högre andel mot Sverige i det övriga sparandet.

För att man högst sannolikt kommer ge bort mycket mer till andra aktörer med det andra alternativet.

Problemet är att ovanstående procentsatser är mycket lättare att mäta och därför lurar vi oss själva att utgå från det. Precis som i “rättvist i parekonomi”-tråden där många fokuserar så mycket på att det ska bli rätt fördelning mellan inkomsterna eftersom de är lättare att mäta (“vad har du i lön”) än att göra det som kanske är rättvist ur ett annat perspektiv men är svårmätt (“arbetstid i hushållet”, “rättvist över livstid”, “rättvist i förhållande till utgifter”, “rättvist i förhållande till värderingar” etc).

Som vad? Inte ens deras Superbolån Private Banking som jag hade som mål att nå i många år slår ens längre Swedbanks högsta rabatt. Jag har varit kund hos Avanza sedan typ 1996-ish (eller det som sedan köptes upp Avanza) och kan verkligen se fram emot dagen när jag inte längre behöver dem. Dessutom stör jag mig på allt deras pitchande av produkter som är dåliga för de flesta.

En rätt intressant övning är att titta på deras intjäning, framförallt i fondbolaget och göra matten kring var avgifterna kommer från.

Haha, som så vanligt i mitt liv är det självförvållat.

Absolut, men återigen då måste vi jämföra det i isolation. Jämför det med att ha Aza eller NN och då få mejl om “detta är fonderna som du skulle ha ägt”, “detta är aktierna våra investerare ägde” och så vidare samt möjligheten att helt kliva av.

Gör du ovan hos LYSA så kommer du åtminstone få en varning, vara kvar i samma sparande och bara ha ändrat andel.

Detta. För att tänka på det här behöver man antingen:

Ha gjort en egen utvärdering t.ex. kollat LYSA mot jämförbar egen fördelning på Aza eller NN

eller

Läst och landat i rapporter från Morningstar (“Mind the Gap”) eller Dalbar (“Quantitative Analysis of Investor Behaviour”)

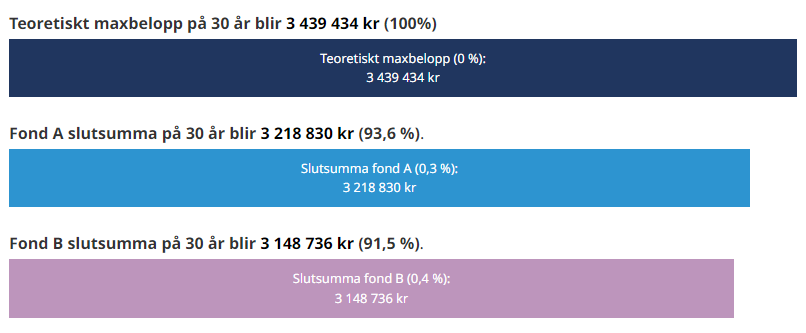

Tittar man på snittkunden så är jag ganska säker på att det inte är en 20-åring. Ska kolla med LYSA hur gammal snittkunden är. Men de har har sagt att de har i snitt 50.000 kr i kapital och sparar ungefär 2.000 kr i månaden. Låt oss anta att de är som snitt-svensken 42-år gammal, så kan vi vara lite generösa och säga 35 år så vi får 30 årig sparhorisont.

Här blir jag på riktgit nyfiken. Morningstar / Dalbar / JP Morgan med flera sätter underprestation till 1.5 - 1.7% och mycket lägre för blandfonder som LYSA. Sätter ni den på allvar till 0% på er själva?

Du berömmer mig för att jag betalar 0,22% i avg billigaste global indexfond samtidigt som du väljer själv dyra o p t i till barnsparande som kostar 0,73% i avg. Vad är det så praktisk på o p t i som du inte får på L y s a ? Billigare 0,35%. Eller billigaste global indexfond 0,50% skillnad som du ger bort till någon annan i från dina barn .

Första gången jag hör det här. Kan fatta det, hatar gränssnittet hos SEB / Swedbank som jag använder annars (en stor anledning till varför jag investerat i en annan uppstickarbank, men den har sina problem än så länge).

Ja, jag förstår det. Samtidigt tycker jag det är ett tröttsamt argument eftersom vi på riktigt har lagt in majoriteten av vårt eget, företagets, barnens, syskonbarnens och alla vänners sparande där. Vi pratar om snart 8 siffrigt-belopp. Det finns ingen anledning att göra det om jag genuint inte trott det varit det bästa.

Och … jag är beredd att dö på kullen att LYSA kommer ge en bättre avkastning för de allra flesta som jagar 1-6% på 20 - 35 års sikt. @Jonathan.S och @Andre_Granstrom har redan fortifierat kullen om att marklyft är den bästa gymövning, jag tar denna kullen.

Ja, fast då har du FYRA(!) olika aktörer Leveler, Fondo, Avanza och SAVR för fyra olika aktörer.

Exakt. Jag håller med. MEN de bortser HELT från den beteendemässiga aspekten. Jag har själv pratat med Patrick på f.d. Småspararguiden om det här. Han utgår ju från att man är helt rationell och får hjälp med uppsättningen av dem - när vi pratade om det så han “jag/vi hjälper dem ofta med det direkt vid sittande bord”. Men han höll med om att fondrobot var ett bra alternativ om man ska göra det själv.

Råvaror och bredare ränteexponering. Sedan gillar jag deras digitala upplevelse mer. Men nu när Lysa fått ett bra hållbart alternativ kanske jag skulle kunna flytta barnsparet dit.

Dina ungar bryr sig knappast om det. Då det är knappast värt 0,50% extra i avg. Det är ändå avg som kostar och svider. Göra lite annorlunda lite bredare kommer knappast betala av avg långsiktigt

Tror du verkligen att de som är inte rationella på Avanza /Nordnet att de kommer uppföra sig bättre på Lysa? . De kommer ändå göra som du ändra räntor/aktier för att marknadstajma börsen då det är så smidigt ändra det på Lysa. Sedan komme de ändra mellan Lysa bred och Lysa hållbar så fort de läser här i bloggen vilken är bättre att satsa på.

Hur enkelt är att man hamnar i rätt risk hos Lysa eller någon annan fondrobot när man som nybörjare rädd för börsens upp/nedgångar svarar på alla frågor de ställer? Risken är att man får 30% ränta på 10-15 årssikt

Det finns inga rationella val om man är inte rationell själv till 100%. Det kan bli fel hos en fondrobot som hos någon annan aktör .

Min åsikt är inte kontroversiell @janbolmeson . Tro inte bara det då jag har hamnat i den här tråden av ren slump

Jag skriver att övervikten mot Sverige blir för hög med lysa.

Du skriver sedan att de flesta inte tänker som du och sedan försöker du argumentera mot mitt påstående och därmed för en övervikt mot Sverige. Betyder det att alltså att du ändrat dig där och förespråkar homebias? Du har ju alltid talat för global diversifiering.

Oavsett vad så står jag dock fast vid global diversifiering och att det tyvärr är på tok för lätt hänt att övervikt mot Sverige utan lysas inblandning. Jag vill helst ha max en procent sverige i lysa och om jag önskar mer sverige så gör jag det på Avanza via småbolagsfonder.

Visste faktiskt inte ens att det fanns sådana mail eftersom jag inte kan minnas att jag fått något. Ser nu när jag letar att det faktiskt finns en ruta under inställningar som man kan klicka i om man vill ha dessa mail. I min värld avregistrerar man sig reflexmässigt från mailutskick och det börjar komma mail efter att man registerat sig någonstans. Mitt tips är i så fall att man klickar ur denna ruta.

Så länge det går att ändra så att man kan öka andelen räntor i sitt sparande på Lysa tycker jag det är svårt att argumentera för att den beteendemässiga risken skulle vara mycket lägre där eftersom de tillåter dig att göra det sämsta du kan göra, nämligen att gå ur marknanden i en krasch. Om man inte klarar av att hålla sig borta från dyra nischfonder, vad är det som säger att man kommer klara av att hålla sig borta från att ta bort pengarna från börsen i en börskrasch?

Jag har svårt att se att jag skulle tjäna på att ha Lysa då jag i praktiken får betala en dyrare avgift för att inte kunna ha en hävstång med ett i princip gratis lån.

För att det ger barnet en egen möjlighet att logga in, vilket ger oss massor av tillfällen att prata om ekonomi med vår 12-åring. Tyvärr erbjuder inte LYSA möjlighet för minderårig att logga in. Så jag betalar för att ha möjligheten till ett naturligt samtal om ekonomi och jag bygger det på hennes egna intresse och målsparande. Dvs. summan i det här fallet är sekundärt och pedagogiken är allt.

Vi använder även enskilda aktier (ve och fasa) på Avanza till det. Men det har totalt backfired eftersom hennes enskilda aktier har ju totalt slagit index - varje år - sedan start.

Nej, men oddsen är tiltade till deras fördel.

Ja, fast jämfört med att välja en Ny Teknik, Hållbar Energi eller någon annan fond (eller enskild aktie) så är det mycket bättre eftersom båda alternativen är billiga och globala. Eller hur?

Ja, fast det lär man i så fall misslyckas med även på andra ställen. Jag säger inte att LYSA är perfekt och lösningen på allt, men det tiltar oddsen åt rätt håll OCH Lysas incitament går i linje med dina - globalt, passivt, långsiktigt, regelbundet etc.

Jag säger så här:

Folks primära mål verkar vara få ut en absolut summa i mer pengar med marginellt hänseende till risk.

Drar man det resonemanget ett steg vidare så borde man ju uppskatta en överexponering mot Sverige eftersom de kommande 10 åren är den förväntade avkastningen för Sverige högre än för ett globalt index OCH historiskt har ett svenskt index gett högre avkastning än ett globalt index och det lär göra det även framgent eftersom marknaden bedömer risken i Sverige som högre. Typ.

Så nej, jag har inte ändrat mig, jag bara drar resonemanget lite vidare.

Absolut, men hur många tror du gör det? Sedan lär man följa sin aktör i sociala medier (kanske inte du, men många) och kolla vad som läggs ut där etc. Visst kan man göra sitt bästa för att undvika allt det här, men återigen 1) det kräver kompetens, 2) det kräver engagemang och 3) det kräver tid.

Absolut. De har ju inget annat val - tänk om du inte fick göra det? Men jämför vad som händer på LYSA - varningsmeddelande etc och när man gör det på Avanza / Nordnet där du inte ens får det. LYSA har ju ändå ett diskretionärt(?) ansvar som inte de andra aktörerna har. Dvs. jag säger inte att LYSA är perfekt, men att oddsen är mer på din sida än hos andra aktörer (som dessutom har andra incitament och kommer försöka nudga åt annat håll).

Tycker du jämför äpplen och päron här. Det ena är att:

inte ha möjlighet att köpa dyra nischfonder / alternativa produkter på plattformen

ta ut pengarna från en börskrasch

Två separata risker, varav den senare har jag besvarat ovan.

Den pedagogiska kursen betalar inte jag då jag kan logga in själv hos Nordnet ich berätta till min son att den här ska du ha billigaste global indexfond även när du flyttar i från din pappa

Du brukar rek Opti även till de som får logga in själv när de är 18 år och äldre

Men Lysa riktigt bra och 100% rätt och bra. Rätt pris med

Kastar du inte lite sten i glashus nu? Är det rationellt att byta global aktieindexfond flera gånger per år? Både leverantör och vilket globalt index du följer? Vid varje byte står du dessutom utanför marknaden och kan missa de bästa börsdagarna.