AMF Räntefond Lång och Storebrand Obligation är överlappande, men jag kunde inte välja en av dem. Utifrån det @Zino skriver bör det räcka med Storebrand Obligation för trygg svensk ränteexponering.

Gröna räntor och företagsobligationer finns med för att höja avkastningen och minska svängningar kopplade till räntehöjningar. De långa räntefonderna mådde inte bra för något år sedan när Riksbanken höjde.

Egentligen kanske det räcker med Storebrand Obligation.

Men bygger inte detta på att man kan hålla obligationer (inte fonder) till maturity dvs ränterisken är noll i förhållande till obligationens pris. Man ska bara lägga ut stegen så de faller ut med jämna mellanrum tex årsvis.

Med en realränteobligationsfond så kan man ju inte hålla till de faller ut. Och vi kan ju inte riktigt handla TIPS som stegar i Sverige så som man kan göra som privatperson i USA.

Vi kan inte göra TIPS-stegar i Sverige, har kollat på det.

Upplever också att den danska Realränte fonden inte är ”duration matched” (eller jo, på 5 år) så den går inte riktigt i linje med det som är inklippt i den engelska texten - även om jag spontant gillar det.

Stabilitet i en 100 procent ränta portfölj då håller jag med dig. Men i en 50/50 portfölj uppnås stabilitet i helheten genom att gå längre till höger på durationsskalan. Hänger du med på hur jag tänker?

Dvs något som är stabilitet på egen hand blir instabilt i kombination med räntor. Medan en instabil räntehöjning på egen hand kan bli stabil med en räntedel.

Det känns som om du kanske dels utgår från ditt specifika FIRE/ “stay rich” perspektiv här, samt att du tittar på portföljvolatilitet för räntedelen separat. Tror det är en annan diskussion.

För portfölj-volatiliten måste du titta på hela delen, dvs hur aktierna, råvarorna, etc, samvarierar. Att långa räntefonder går ner i en räntehöjningsfas är oundvikligt, t o m önskvärt om man ska hårdra det lite. Mycket bra diskussion i Zinos allväderstråd som kan rekommenderas för detta.

@janbolmeson och @Anonym jag förstår men håller inte med. Hade man kört som ni menar under 2022 så hade man fått rejäl drawdown både på aktiedelen (ca -10% med LF global) och räntedelen pga räntehöjningarna (ca -20% med Captor Iris)

Jag är beredd på att under något år (tex i en krasch) enbart ta ut från räntedelen om bufferten tar slut för att på så sätt ombalansera in i aktier under låååånga krascher.

Jag förstår vad ni menar. Att två delar som respektive är instabila men blir stabila tillsammans. Teoretiskt är det så, ja. Men i praktiken vill jag ha en del som är bara hyfsat stabil även i värsta fall men med viss uppsida över tid.

Att då i FIRE lägga in 10 års duration eller obligationer som har hög korrelation men börsen ser jag inte som önskvärt. Jag ser heller det inte som ens möjligt för stora delar av kapitalet som inte befinner sig varken på Aza eller NN.

Lyxen att kunna mixa precis vilka fonder man vill är nog förbehållet de som har merparten av sitt kapital på just Aza eller NN. De andra av oss får i praktiken hålla till med mellanmjölks obligationsfonder som också i min mening är fullt tillräckligt … även i FIRE. Jag är snart där och behöver förhålla mig högst pragmatiskt till vad som är både rimligt och möjligt

Jag tycker fortfarande att AMFarna och Storebranden täcker de allra största behoven som finns, och för de som vill som överkurs så kan man i så fall blanda in lite Captor Iris (som jag skrivit tidigare och som @harvest är inne på i inlägget ovan) för sparhorisonter på 5-9 år och/eller i FIRE för de som vill.

Men vad har du för aktieandel och buffert i ett sådant case @jfb? Jag tror vi pratar förbi varandra för att vi står på olika startplatser och egentligen har mer lika åsikt en diskussionen låter påskina.

Om jag tar min egen situation, så är ju mitt case en 50/50-portfölj som lever sitt eget liv parallellt med min vardag, utan uttag och anledningen är att jag inte pallar volatiliteten / behöver pengarna i en större aktieexponering. Således blir det mer naturligt för mig att vilja ha en 50% aktier + 50% diversifiering / avkastning på räntedelen. Då är jag okej med en outlier som 2022 där båda backar. I en sådan har situation kan jag till och med gilla HY-räntor eftersom det är avkastning med mindre volatilitet.

Utifrån ditt case så låter det nästan som 50/50 men jag vill kunna leva på uttag på t.ex. 4%. Då köper jag helt att man vill tilta räntorna mer mot skydd. Drar man denna till sin extrem så tänker jag att man ligger på aktier + bankkonto, eller i specialfallet 5 + 25-principen med 5 års utgifter på bankkonto och därefter en 50/50-portfölj (med tilt på avkastning / diversifiering) eftersom man har skydd i form av bankkontot med 5 års utgifter.

Det är ju därför jag upplever att det blir så knökigt när vi ska göra one-size-fits-all ränteportfölj och gillade mitt eget förslag med olika nyanser som kan kombineras.

skydd

diversifiering

avkastning

som i sin tur kan ge

balans = skydd + diversifiering + avkastning

skydd + diversifiering

avkastning + diversifiering

Jag köper helt och hållet att man får kriga med de fonder man har, inte de man önskar att man hade.

Jag fattar var du kommer från och utifrån ett “balans”-perspektiv och nivå 1 och nivå 2 så fungerar det, men i grunden är det samma feedback som med t.ex. LYSA:s räntedel, den är varken hackad eller malen.

Problemet om du vill undvika mix är att det inte finns så bra alternativ. Det finns inga medellånga räntefonder som kör enbart statspapper eller enbart bostadsobligationer. Det som finns är enbart företagsobligationer. Så jag tycker det blir svårt att köra något riktigt renodlat.

Jag tänker att jag är okej med mix på de första nivåerna, när man är osäker, vill ha något som egentligen inte riktigt blir fel.

Det jag inte hänger med på i dina exempel är att om jag nu har tillgång till Captor Iris som är lång duration / låg kreditrisk då har jag tillgång till “diversifierings”-komponten. Varför ska jag då köra en mix på nivå 3 eller nivå 4 då jag skulle kunna välja nyans och antingen köra Iris all-in eller inte alls.

Eller, kanske uttryckt något till spetsat på ett annat sätt:

Hur ser scenariot ut då jag behöver mix / balans som jag inte kan lösa med aktieandel + bankkonto?

Dvs. att om det handlar om att inte riskera att räntedelen går ner och man har kvar sina pengar / har torrt krut, då är ju bankkonto med fast ränta och insättningsgaranti svårslaget. I en TJP får det bli billigaste korträntefonden (låg kreditrisk, kort duration).

Inspel från en finansiell rådgivare som jag känner:

Utanför figuren tror jag att folk kommer att ångra sig (ingen skala i triangeln men du förstår). Jag klassar resten lekhink. Att ta kreditrisk behövs när räntan är låg men onödig när räntan är högre. Ränterisk anser jag är alldeles för spekulativt för ”vanlig Svensson” att ha.

Dvs. en vanlig småsparare bör inte gå ut längre än kanske 2 år på durationsskalan för att de inte kommer att förstå vad de köper och varför. Dvs. att man kommer utgå från att räntor ska vara en krockkudde och när de går ner, så kommer man vara missnöjd och då är man ute på beteenderisk/misstag-skalan.

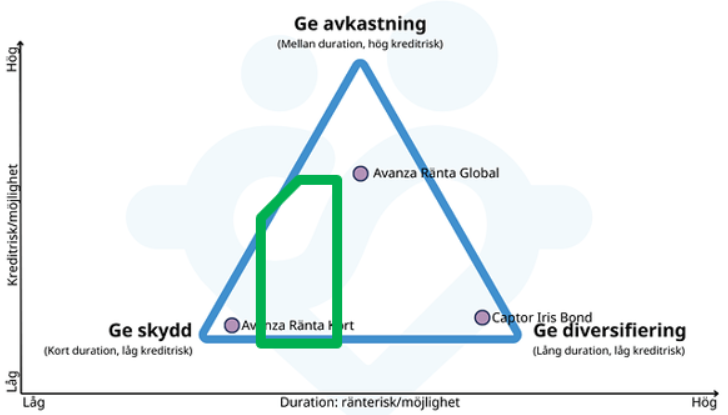

Vanliga obligationsfonder har bara en duration upp till cirka 10 år. För att få hela durationsspannet så spelar Captors fond en roll, som komplement till mixfonden.

För det korta perspektivet (under 2 år) tycker jag sparkonto är bättre än kort ränta, både tack vare mer gynnsam skatt än ISK och då sparkonto har noll drawdown till skillnad från korträntefonder som kan falla.

Problemet är att jag har ALDRIG sett någon svensk långränte fond de senaste 10-20 åren gå bortom 5 år i duration även om de har mandatet. Läser man fondbestämmelserna på t.ex. AMF Räntefond Mix och AMF Räntefond Lång så har de ju mandat på 2-10 år, vilket är ju jättestor skillnad. De flesta verkar ligga runt 4-5 år.

Förmodligen är det här inspelet viktigare än man tror:

2 år är ju ingen räntefond som kör idag. AP7 Räntefond ligger typ där, men ingen utanför PPM vad jag vet. Korta ligger på 0–1 år och långa runt 5 år som du skrev ovan.

Känns lite märkligt i min bok att en finansiell rådgivare tycker att det är för ‘spekulativt’ att ta en AAA-ratad ränterisk på t ex Sverige, kommuner etc, men att det är okej att en ‘vanlig Svensson’ ska investera i aktier? (då jag förmodar att han eller hon inte avråder från aktier generellt sett…)

Det är inte rocket science att förklara för sina kunder (t o m vi förstår ju ), och är man finansiell rådgivare har man väl dessutom ett klientel som är någorlunda insatta och/ eller intresserade.

En finansiell rådgivare borde klara av att förklara grundläggande koncept som portföljavkastning, och jag tror att hen kanske underskattar sina kunder (alternativt inte helt förstår själv).