Kanske har varit uppe tidigare i samband med (@JFB eller någon annans stafflade bankkonto). Men amerikaner kan just nu sätta ihop 4+% uttag i 30 år som är inflations- och volatlitetsskyddat… Det är ganska coolt. Vet inte om motsvarande är möjligt i Sverige?

Idén kommer från Alan Roth, en amerikansk finansiell rådgivare som likt oss älskar indexfonder och skrev boken “How a Second Grader beats Wall Street”.

The biggest unknown in retirement planning is how much can one safely withdraw, increasing for inflation each year to maintain one’s lifestyle.

The 4% rule means one can withdraw $4,000 annually for every $100,000 in the portfolio, increasing each year with inflation. This equates to estimating a 90% chance it would last for at least 30 years.

But if inflation (which is very uncertain) averages 5% annually, $4,000 increases to $10,613 in 20 years and $17,288 in 30 years. And who knows how markets will perform? Perhaps that’s why some think the safe withdrawal rate is now 1.9%.

Several months ago, I implemented and wrote about how I solved this issue for my own portfolio: The 4% Rule Just Became a Whole Lot Easier.

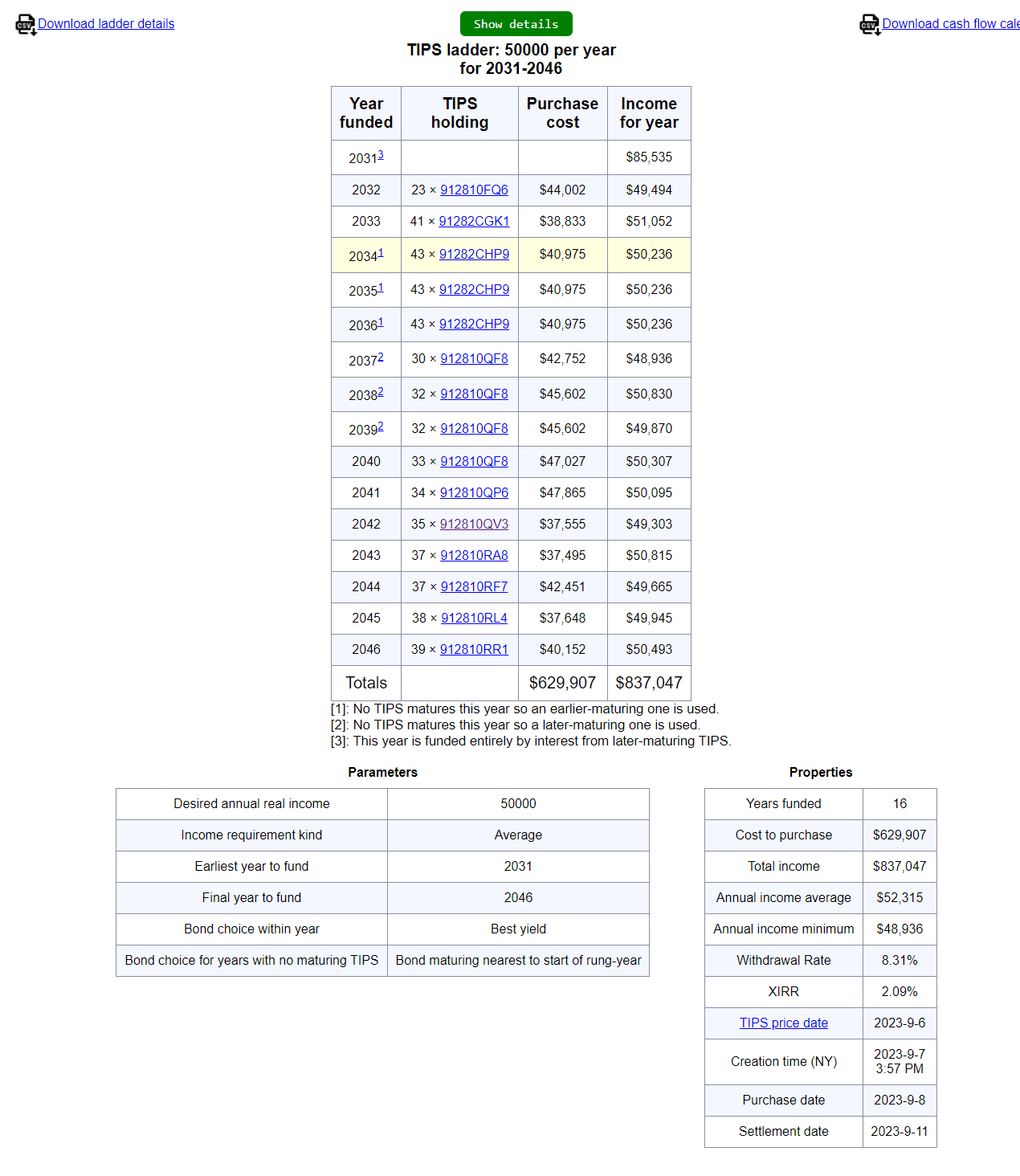

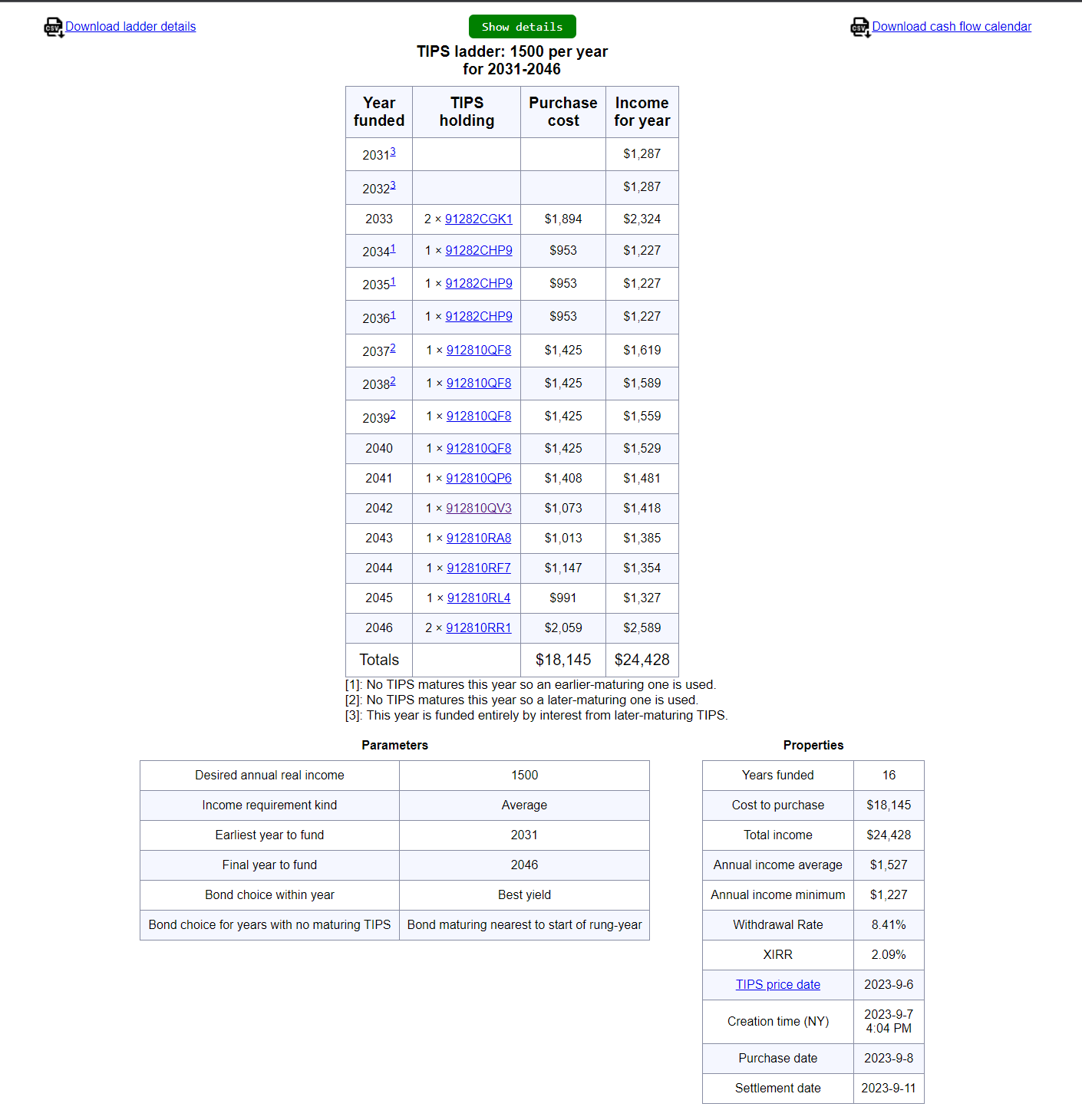

I built and purchased a 30-year TIPS ladder with roughly $1 million of my own money. TIPS are Treasury inflation-protected securities that are bonds indexed to inflation. By buying as close as possible to bonds maturing each year, I was able to create a 30-year cash flow paying me an inflation-adjusted average of $43,800, or 4.38% annually.

So between Social Security and the TIPS ladder, I was guaranteed a six-figure inflation-adjusted cash flow for the next 30 years irrespective of market performance.

Mig veterligen inte möjligtvis Sverige för privatpersoner annat än man har väldigt mycket pengar. Och kanske inte ens då.

Man skulle behöva köpa realränteobligationer direkt av Riksgälden - med olika löptid - för att få en stege och sedan hålla till inlösen för att undvika ränterisken. Krävs nog väldigt många MKR för att göra det, typ att vara en realräntefond

Det man kan göra som är liknande men mycket kortare duration är sparkonto-stege upp till 5 år, eventuellt längre om någon bank erbjuder längre än så. Med 5 år får man ut 20% om året o man har 1-5 års löptid på kontona. Sen placera om den delen som inte behövs. Problemet är att man inte kan låsa in 4+% ränta på 30 år. Går räntan ner så går också avkastningen ner.

Om det kommer en amerikansk ETF enligt förslaget är problemt valutarisken, annat än en sådan i så fall valutasäkras till SEK, vilket nog är osannolikt.

Tyvärr är det väl inte allt man kan göra i en liten ekonomi med en obskyr valuta

Problemet är väl i grunden att man måste hålla obligationerna tills inlösen sker för att ta bort ränterisken.

Hur gör man det i en fond där folk kan köpa och sälja andelar?

Alternativt att man låser in pengarna och inte kan sälja medan fonden/ETFen sitter på obligationerna till inlösen och då betalas ut till mig. Vet dock inte hur det ska fungera annat än man allokerar obligationerna till privata placerarna. Lite som med allokerat guld Möjligt? (Stort frågetecken)

Njae, jag ser inte EUR som ett alternativ annat än SEK binds till EUR. Eller att Sverige går över till EUR. Valutarisken riskerar att dominera över avkastningen tänker jag.

Säker experter som kan betydligt mycket mer om detta än jag. Jag har dock aldrig stött på möjligheten så därför är jag lite skeptisk

Ja, exakt. Det är ju det som TIPSLaddern hjälper till med - att välja vilka obligationer du ska köpa, sedan håller du dem till inlösen. Alan Roth tror ju att man skulle kunna göra det som en ETF, men min kompetens är för låg för det.

Han skriver ju själv:

But there were a few issues building my TIPS ladder myself (and with clients) that could be solved by an ETF such as the SWR ETF I’m proposing:

It was complex and took hours to buy each of these bonds, with many of the trades not going through the first time.

The bid/ask spreads from buying a very small number of bonds were large and therefore took from returns.

While the cash flows average 4.38%, from buying a small number of bonds, the annual payouts varied a bit from that average. You can’t buy fractional amounts of TIPS as you can in a fund.

An ETF could easily solve all three of these problems.

Here’s how it could work: The prospective consumer clicks on the SWR website to see its current real yield and annualized real cash flow. As of the time of this writing, it would show 1.70% and 4.27%, respectively.

With a few simple clicks, one buys SWR with the intent never to sell. Let’s use $100,000 in this example. The authorized participant aggregates this purchase with many others to buy large volumes of TIPS to build the ladder similar to that shown earlier by TIPSladder.com.

Then all the consumer or the ETF issuer has to do is nothing other than hold it forever. As the underlying TIPS mature, SWR would distribute the annual amount, $4,270 in this case, plus accumulated inflation.

The value of SWR would decline over time as the TIPS mature and eventually reach zero in 30 years. In other words, SWR would be a self-liquidating ETF. The goal would be that the authorized participant’s only role is in the creation of SWR shares and there would be no redemptions.

Of course, someone in their 70s may not need 30 years of cash flow, so perhaps there could be a few other versions such as an SWR-20 with a 20-year TIPS ladder.

Jag själv gillade ju den här. Utgår från att jag behöver 500.000 om året mellan min 50-årsdag och 65-årsdag. Dvs. gå i pension när jag fyller 50 år, leva på avkastningen tills 65 år då vanliga pension kickar in.

Precis! Det är väl där jag inte ser hur det skulle fungera annat än det är typ en crowd-funding med inlåsta pengar i 30 år. En stängd fond.

Sen är nästa fråga om Riksgälden ställer ut realränteobligationer så att man kan köpa en snygg stege på 30 år utan att det blir stora gap i den för saknade löptider.

If it sounds to good to be true, it normally is … lite åt det hållet annat än man är rik amerikan som kan köpa TIPS 1-30 år.

Jag håller med dig om analysen för Sverige / EU - dvs. att instrumenten förmodligen inte finns. Men man behöver ju inte ens vara en rik amerikan. Nedan är ju gjord på mindre än 200.000 SEK.

(Och Alan Roth är legit. Jag har följt honom i snart 15 år, till och med pratat med honom och skickat några amerikanska klienter till honom som var supernöjda. Han skrev ju boken “How a Second Grader beats Wall Street” och har sajten: https://daretobedull.com/ )

Tveksam till om detta kommer funka i verkligheten. Begreppet “inflation” känns inte rillräckligt tydligt definierat för att jag skulle våga lita på detta.

Ja så är det säkert. Läst att man som privatperson kan köpa via Treasury Direct. Summorna som krävs vet jag inte.

Sen lär det ändå inte vara busenkelt att köpa lika mycket i varje år för inte ens i USA är de tydligen utställda med inlösen varje år. Saknas en hel del år då USA inte ställt ut TIPS. Se tex denna. Finns handpåläggnings lösningar som de beskriver men inte helt automatiskt så att säga.

Om jag hade varit 40 och ville få ut ett så gott som garanterat kapital varje år från 55-65 år så hade jag närmast tittat på Trad lösningar i ett bra bolag. Mig veterligen det enda med garanti (förvisso beroende på försäkringsbolagets kompetens att investera vettigt) för oss svenskar. Såklart kommer en garanti till priset av lägre avkastning än 100% aktier.

Jag är också nyfiken på bond ladder för FIRE. Men för Euro.

Det går att köpa både US Treasury och EU obligationer på Europeiska brokers för att sätta ihop en DIY ladder. Dvs andrahandsmarknaden för bonds. Jag har inte köpt någon inflation adjusted men det finns säkert. Interactive Brokers har väldigt mycket obligationer (US, EU) Det finns allt från municipal bonds till statspapper. Degiro har en del EU government bonds.

Något jag gillar ännu mer är iShares iBonds (obligationer i ETF) med förfallodag och hold to maturity. Än så länge finns bara två i EU, IB26 och IB28. Lanserade för någon månad sedan. Använder dem för kommande skolavgifter.

För SEK finns nog bara räntefonder och obligationsfonder med ränterisk, inte inte sett något hold to maturity. För SEK får man köpa obligationer direkt på andrahandsmarknaden.

Inflationsskyddade bonds är ju ett bet på att inflationen ska överstiga en viss break even point för att löna sig. Jag ser egentligen inte någon jättestor fördel med att göra ett sånt bet. Man måste troligen anse sig bättre än utgivaren på att förutse inflationen om man vill tjäna på detta.

För mig känns det som att förfallodatum är den stora feature man vill ha för regelbundna utbetalningar då man rundar ränterisken. Vid FIRE bör man utnyttja de få fördelar man har man vet exakt när i framtiden man behöver en viss utbetalning och man vet hur mycket.

Konceptet bond ladder är ju ingenting nytt, men det Roth har gjort är alltså att göra det med TIPS istället för vanliga obligationer, och byggt en hemsida för att sköta beräkningarna. Jag älskar hemsidan!

Precis som @Fnorrbart skriver ser jag dock inte varför det skulle vara så revolutionerande att göra det med TIPS. I nuläget prisar marknaden in en snittinflation på 2,32% årligen de kommande 10 åren (10Y breakeven rate).

Tror man att inflationen kommer överstiga detta är det mer lönsamt med en TIPS ladder.

Tror man att inflationen kommer understiga detta är det mer lönsamt med en vanlig bond ladder.

Personligen hade jag föredragit en TIPS ladder, eftersom jag tror att inflation kommer vara ett fortsatt problem kommande decennium, men det är spekulation. Det mest neutrala alternativet enligt mig är att bygga en ladder med hälften nominellt, hälften realt, precis som jag gör i min ränteportfölj.

Mig veterligen går det tyvärr inte att bygga en bond ladder i SEK som privat investerare, det närmaste man kommer är nog fasträntekonton (upp till 7 år finns, har inte hittat längre). Svenska realränteobligationer tror jag inte att man kan köpa direkt, och dessutom vill man inte äga dem i längden eftersom de följer “fel” räntekurva och deras avkastning således är onödigt låg, såsom @captorfonder påpekat för oss.

Det finns obligationer i SEK att köpa på IBKR, men kanske inte i tillräcklig utsträckning för att hitta bra datum varje år. Euro och USD är mycket lättare. USD närmaste åren ligger ju på över 5% samt finns väldigt mycket val av förfallodatum.

Nu har jag ju Euro som home bias, annars hade jag nog valt USD som alternativ till SEK. Möjligen Euro som balans till övrigt USD beroende. Yield I SEK och Euro är en bit lägre.

Hej. Nej, det går inte att göra i Sverige. Om jag har förstått det rätt så har den här personen i USA köpt lite av många TIPS som skall motsvara en kpi-justerad annuitet “kupongstege”. Vare sig Riksgälden eller någon annan har en sådan komplett linje av utestående obligationer. Och så kan jag tycka att man som privatsparare med ett så långt perspektiv landar i det gamla vanliga att en rimligt balanserad aktieportfölj nog ger den bästa reala avkastningen. För det är ju inte bara den nuvarande inflationsmiljön man vill parera.

Det bästa för Sverige hade varit om något innovativt försäkringsbolag kunde börja erbjuda s.k. annuity-policies. D.v.s. man köper inte ett värdepapper eller fond utan man tecknar en försäkring där försäkringsbolaget åtar sig att betala X% uppräknat med KPI under någon bestämd period. Försäkringsbolag med väldiversifierad kundbas och långa horisont på åtaganden är de som allra bästa skulle kunna hantera risken som det innebär att lova bort inflationssäkrad inkomst (förutom arbetsgivare då förstås). Försäkringsbolag skulle ha skalbarheten som krävs för att bygga tillgångsportföljer för att matcha & avkasta tillräckligt utöver en portfölj av sådana löften till försäkringstagare. Tyvärr gör “terrorbalansen” mellan avtalsparterna på den svenska arbetsmarknaden att vi bara har “one-size-fits-all” tjänstepensionsprodukter och försäkringsbolagen saknar incitament att skapa nya lösningar.

Detta tycker jag också är konstigt att det inte finns i Sverige. Väldigt synd. Jag tror många svenska pensionärer gärna skulle ha en liten sådan del köpt med klumpsumma / engångsbetalning.

Väcker den här tråden till liv. Det här är verkligen superpopulärt i USA i deras motsvarighet till RT-communityn (=Bogleheads). Även Morningstar skrev om det här om dagen.

Jag känner att vi avfärdar det lite väl lätt.

@JayR har du kollat på det här? Att få 4% avkastning efter inflation de kommande 30 åren känns ju som en ganska schysst deal, i princip garanterat. Det som jag ser som det egentliga problemet är 1) kan man göra det från Sverige och 2) valutarisken och att man inte bor i USA.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PR2OWZUVL5CWROEJPTKZLI72D4.png)