Som titeln ödmjukt säger så har jag funderat lite på hur min ränteportfölj ska se ut kommande 20+ åren under min FIRE resa och landat i nedan:

Fördelning

Duration

Roll

Räntekonto Fast/Rörligt

20%

0 år

Stabilitet, likviditet,

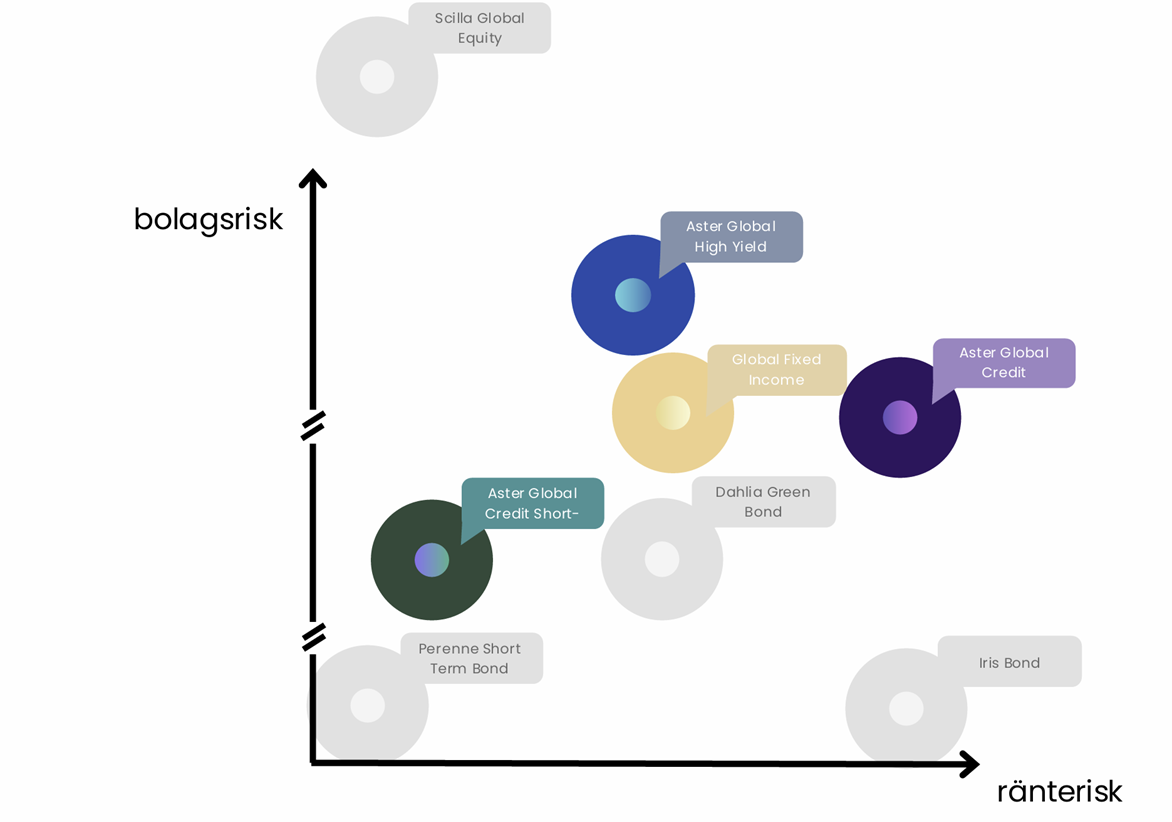

Avanza Ränta kort (Captor Perenne Short Term Bond)

20%

~0,5 år

Stabilitet, likviditet, svensk kredit

Captor Aster Global Credit Short-Term A

20%

~1 år

Stabilitet, likviditet, lite mer global kreditrisk

Avanza Ränta Global (Captor Global Fixed Income)

20%

~4 år

Mellanrisk (70%IG 30%HY global kreditrisk)

AMF Räntefond Lång

10%

~3,4 år

Mellanrisk, Svensk kreditrisk

Captor Iris Bond A

10%

~11,5 år

Hög ränterisk, låg kreditrisk

2,6 År

Detta är alltså en portfölj som ska kunna ge omedelbar tillgång till likvider (vilket ju behövs i FIRE) men samtidigt också kunna fungera som skydd (med hyfsad avkastning) under lång tid.

Försökt hittat en bra balans mellan ränte/kreditrisk men också mellan svenska/globala bolag. Ser fördelar med global spridning om man kan komma undan kostsam valuta hedge.

60% av portföljen består av kortränta. Mycket likvida och stabila tillgångar. Så gott som riskfritt men också med låg förväntad avkastning. Slänger in 20% Aster short term för att öka på kreditrisken något, få tillgång till globala bolag men ändå hålla nere ränterisken

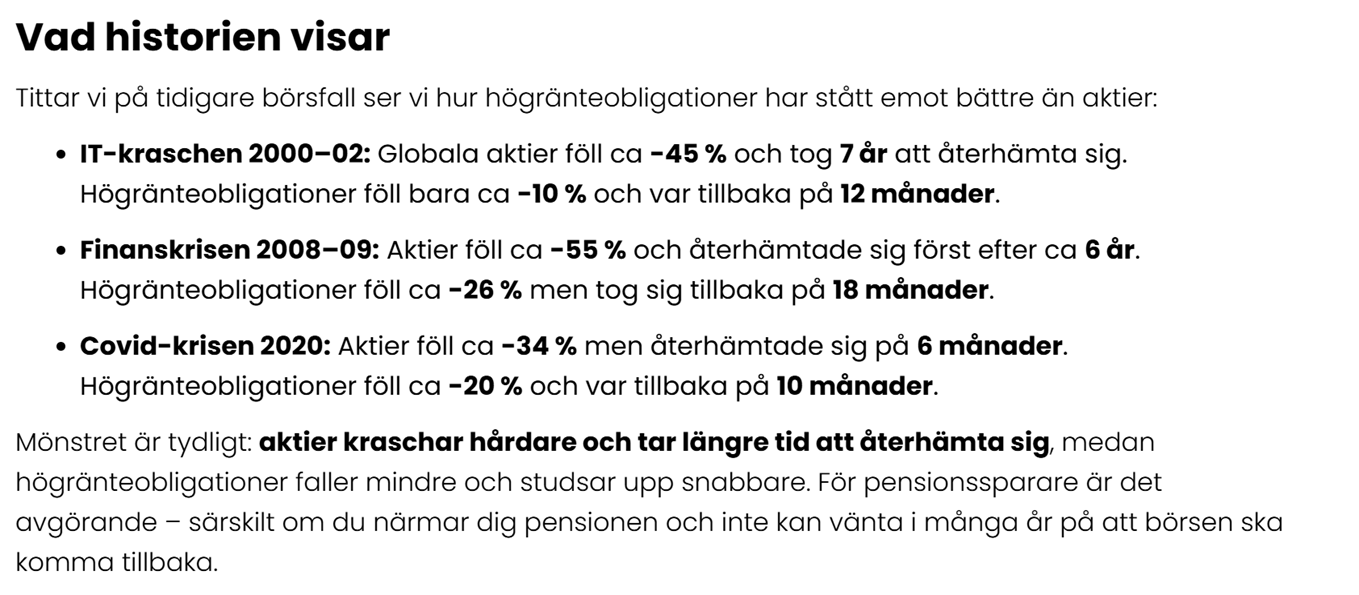

Avanza ränta global kan bidra med lite mer avkastning än kortränta till rimlig balanserad kredit/ränterisk. Kommer gå ner om börsen går ner men återhämtar sig oftast betydligt snabbare än aktier. Kan överleva på korträntor medans denna återhämtar sig. (Se utdrag från Captor nedan ang HY)

AMF lång och speciellt Iris har till syfte att agera draglok om räntorna faller i samband med börsnedgång. Baksidan av myntet är såklart om räntor stiger, så även här har kortränta en skyddande funktion.

Jag kommer att ha relativt många “årsutgifter” investerade i min ränteportfölj från start och syftet är att den under kommande år ska agera som back-up vid dåliga börsår. Tanken är att föra över den från ISK till AF-konto och jag kommer förmodligen inte heller att ombalansera eller fylla på den nämnvärt under resans gång.

Har jag tänkt rätt kommer denna portfölj ha komponenter i sig som på olika sätt bidar positivt eller neutralt vid de flesta olika typer av scenarion. Realräntor har jag förstått kan fylla en funktion vid inflation men jag väjer att hoppa detta.

Jag är ingen ränteexpert så konstruktiv feedback mottages gärna!

Ping @captorfonder@Zino

(Från Captor ang de 6% HY som min portfölj består av )

Spännande, jag följer tråden och ser fram emot kommentarerna.

En fråga dock. Tänker du bara räntor s om investering av ditt kapital och alltså ingen aktie exponering alls under din FIRE-tid?

Jodå för tusan, aktierna är den stora delen och motorn i min totala portfölj och det är avkastningen därifrån som jag planerar att leva av under goda börsår. Ränteportföljen finns där som en “buffert” att plocka från vid längre/djupare börsdippar likt de vi senast såg 2000 och 2008.

(Min ränte portfölj är dock överdimensionerad för tillfället för att täcka “mitt i livet inköp” samt skydda mot sekvensrisk eftersom jag är på år 1 av kanske 35 )

Jag tycker att portföljen ser väl genomtänkt ut! Den hade sannolikt fungerat väl för sitt syfte i nuvarande form, men jag ser några små potentiella möjligheter till förbättring. Nu är jag verkligen inne och detaljpetar, men eftersom du pingade mig tänker jag ändå att du är intresserad:

20% Swedbank Robur Realränta istället för Avanza Ränta Kort? Du skriver själv att du valt att hoppa realräntor, men inte varför. Vid FIRE tänker jag snarare att realräntor är extra viktiga att inkludera för att bevara köpkraft, amerikanarna är ju väldigt glada för sina TIPS-ladders t.ex.. Swedbanks realräntefond har kortast snittduration (och lägst avgift) på svenska fondmarknaden, och fyller i mina ögon en viktig diversifierande funktion vid en ny inflationschock. Jag ser däremot inte riktigt poängen med att inkludera både sparkonto och Avanza Ränta Kort, utvecklingen kommer vara nästintill identisk.

Flytta 10% i AMF Räntefond Lång till Captor Iris Bond? AMF Lång är den mellanmjölkigaste räntefonden på svenska marknaden - hade du bara haft en fond i din ränteportfölj hade den varit ett bra alternativ. Nu har du dock valt att satsa på en mer avancerad portfölj där varje fond har ett tydligt syfte - korträntefonderna ger stabilitet, företagskrediterna ger avkastning, och Iris ger diversifiering. AMF Lång bidrar däremot inte med något syfte alls. Jag hade hellre lagt det i Captor Iris för att förstärka den diversifierande effekten vid börsras med räntefall.

Jag tänker väl lite som @Zino att du kan ta bort AMF Lång och skrämma upp durationen något med ytterligare 10% i Iris till typ 3,4 år. Det är ju ändå rätt kort mht sparhorisonten.

Å andra sidan för enkelhet skulle man nog också kunna bara ta 100% AMF Lång och få hyfsat samma resultat.

Men visst du kan nog fånga mer ombalanseringsvinster (mellan räntefonder och inte bara mellan aktier och räntor) och få lite mer internationell exponering med din portfölj.

Jag har helt enkelt inte orkat försöka förstå realräntor utan ist valt att lyssna på de som hävdar att realräntor är en ganska dyr försäkring mot ganska specifika scenarion (Hög inflation + sur börs).

Jag tänker att mina korträntefonder kommer klara sig hyggligt under dessa specifika förhållanden och gå bättre än realräntefonder i övriga förhållanden. Sen har jag en ganska aktietung portfölj som förhoppningsvis fungerar som hedge mot inflation i de flesta övriga fallen. Men jag ska absolut ta mig en funderare till…

Egentligen bara riskspridning och för enkelhetens skull så jag alltid kan ha snabb tillgång till pengar om det skulle behövas. Kraschar en nischbank eller om en fond får problem så är jag alltid likvid.

Var min initiala tanke men tror jag behövde höra det från någon annan . Kändes “extremt” med Iris och jag hade redan AMF lång så jag fegade ur lite. Men som du säger, så så blir portföljen mer “ren” och förmodligen bättre om jag skippar AMF lång helt och lägger den tårtbiten i Iris istället

Gillar man Bogleheadsfilosofin, som jag typ gör, förespråkas korta till max medellång duration. Räntornas uppgift är inte avkastning i sig utan mer: Stabilisera portföljen, dämpa drawdowns, ge likviditet för rebalansering och minska beteenderisk. Enkelhet är A och O

Ja och då landar man typiskt i AMF Lång - kort/medel duration (3 år ish) och hög/mkt hög kreditkvalitet.

Å andra sidan @GetOut portfölj motsvarar ju också ungefär det på totalen, så om man vill göra lite mer jobb så kan man nog fånga en del ytterligare ombalanseringsvinster mellan räntefonder. Men det kommer till ett pris, ökad komplexitet.

Egentligen ja men i uttagsfasen är kapitalet inte bundet hela perioden utan med 1/3del antagande att kapitalet ska tas ut helt. Så kansle mer 7-10 års duration på 20-30 års uttag.

Sen är det ett praktiskt problem att hitta 20-30 års duration i SEK. Att ta valutarisk på räntor är ofta en dålig idé åtminstone om man tänker hela ränteinnehavet. Längsta durationen på svenska marknaden är Captor Iris med 10+ år.

Dessutom tror jag inte många fixar att ta 30% volatilitet per procentenhet i ränteförändring enligt tumregeln

Aktiefonderna står idag för dryga 70% av totala portföljen.

Fast jag vet ju inte horisonten? Min “buffert” ovan är ju till för att ge ett skydd om/när börsen går dåligt. Det kan komma 10 dåliga år med start imorgon eller 2 dåliga år om 10 år. Därför gillar jag att ha en buffert med lite olika duration och blanda kredit/ränterisk. Har jag klarat mig igenom Iris duration på 10+ år har nog min portfölj överlevt sekvensrisken och bufferten har tjänat sitt syfte

Ja visst, men kanske inte jättekul att sälja aktiefonder när de ligger på -40% för att man behöver likvider

Stabilitet går absolut att fixa med sparkonto men cash på lång sikt är också uselt att hålla så då får man kanske istället ha en lite mindre buffert… och det är väl ok om man ändå fixar nattsömnen. Jag gör det inte.

Om det ger samma resultat får väl framtiden utvisa

Håller på att utforma en FIRE portfölj. Har för avsikt att inte krångla till det så mycket. Tänker att börsen allt som oftast återhämtar sig efter 3 år. Därför kommer jag enbart ha 3 årsutgifter i säkra tillgångar. Tänker nu efter en del funderingar typ 2 år på räntekonto med insättningsgaranti (idag 1,3% ränta på Avanza) och 1 år på ett AF konto med AMF räntefond antingen bara kort eller bara mix. Tankar kring det?