Pengar du ska ha om 2 år då ![]() ?

?

När det handlar om så pass kort horisont som under 3 år och du vill ha säkra tillgångar hade jag kört enbart räntekonto hos nischbank och ev en kort räntefondm tex AMF kort eller Avanza ränta kort.

beror nog på ens personliga förutsättningar och riskvilja. Själv har jag pengar jag kanske behöver om två år i AMF lång, för jag orkar inte ta ut dom från mitt KF, är fine med det och risken det innebär.

Tycker denna är bra tumregel:

2 gillningar

Ja det är nog klokt, kanske landar i att jag bara lägger allt i en kort räntefond typ AMF kort. vad jag förstår har den inte gått rejält back någonsin och oftast avkastat bättre än räntekonto?

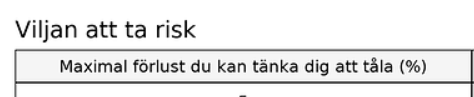

Lite OT men jag reagerar alltid på denna formulering (tror Lysa använder sig av samma formulering också i sin riskbedömning)

Vad menar man med “förlust”? Permanent eller tillfällig nedgång?

Jag är väldigt osugen på att permanent spela bort tex 30% av mitt kapital men har inte problem med en tillfällig nedgång av kapitalet med 30% med vetskap om att det är priset jag får betala för att vara med om uppgångar och att börsen över (okänd) tid återhämtar sig.

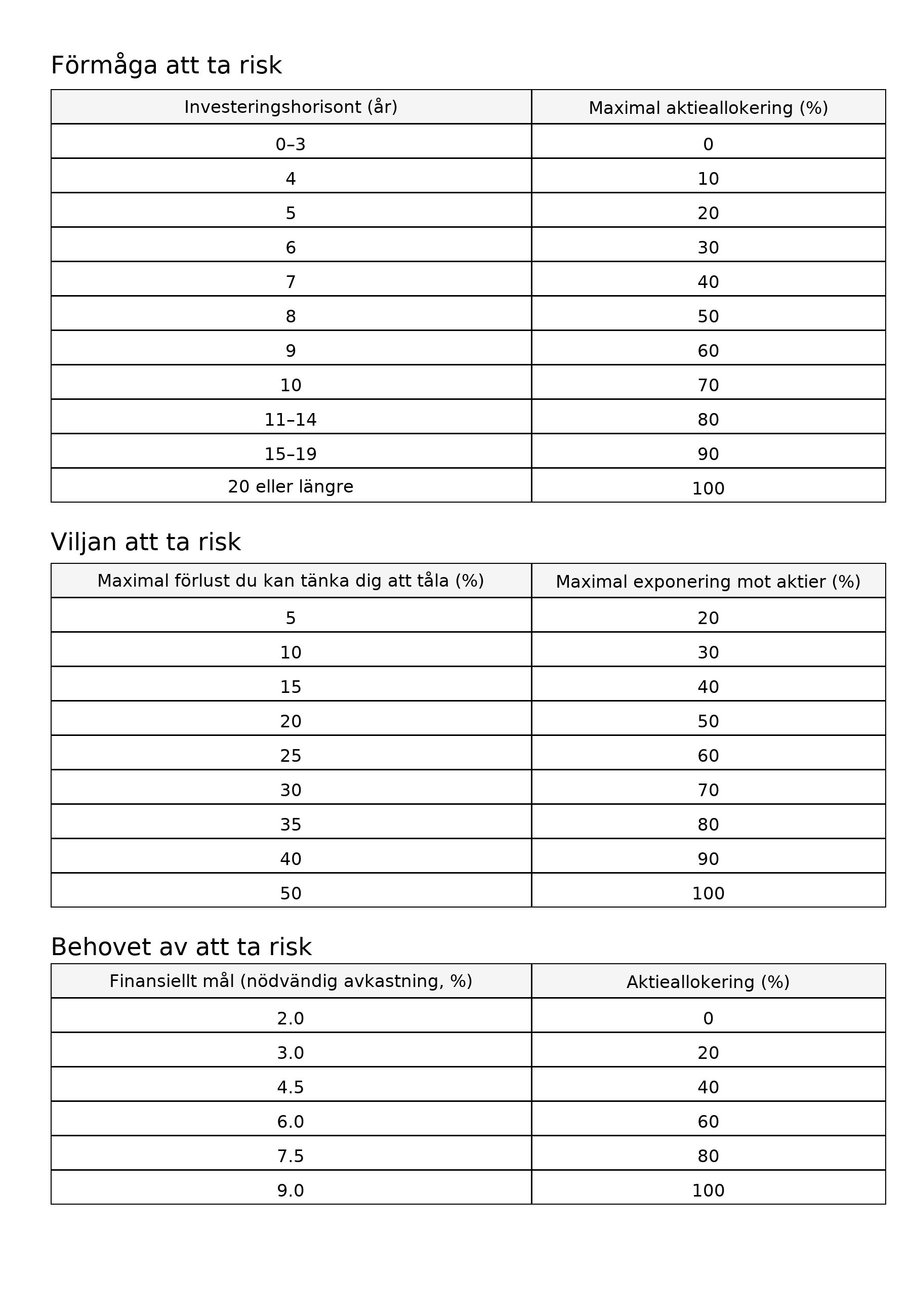

Vart landar man då i tabellen?

Det står maximal exponering mot “aktier”, men det är ju viss skillnad i risken som ska pareras om man äger en aktie eller en global indexfond.

Precis, men om man har en viss tidshorisont tills man har tänkt att använda pengarna, så måste man acceptera risken att behöva realisera en förlust om man ska investera pengarna. Alternativet är att skjuta på användandet av pengarna eller ta lägre risk.

Även den mentala biten är viktig, det gör ont att se röda siffror på sitt konto, då gäller det att inte fucka ur om det kommer en krasch och få för sig att sälja allt.

1 gillning

Tack, då förstår jag tänket bakom. Räntenivån dimensioneras alltså utifrån vilken total volatilitet man kan leva med med.

Personligen tycker jag procentsatser lätt blir trubbigt. Jag föredrar att dimensionera säkra tillgångar utifrån antal årsutgifter som kan behövas för att undvika försäljning.

1 gillning

Intressant tråd! Följer med intresse ![]()

1 gillning

Jag tänker att låga avgifter borde vara minst lika viktigt när det gäller räntor som för aktier, med tanke på den lägre förväntade avkastningen. Finns det några bra ETF:er med lägre avgift än de fonder som brukar föreslås här? Eller undviker ni ETF:er av någon särskild anledning?

1 gillning

XACT obligation är vettigt alternativ tycker jag om man vill ha ETF, 0,1% avgift, dock tillkommer courtage osv, så ser egentligen ingen mening med att äga den framför AMF lång egentligen.

3 gillningar

@GetOut Mycket bra initiativ, följer tråden med stort intresse! ![]()

En fundering; skulle Storebrand Obligation A med duration ~5,7 år, AA rating och innehav i huvudsak svenska statsobligationer kunna vara ett bra alternativ till kombinationen AMF Lång/Xact Obligation och Captor Iris?

1 gillning

Tolkar ditt inlägg att vid negativ börsperiod vill du ej ta från equityportföljen för leverne och då leva på ränteportföljen under denna period tills börsen återhämtat sig. Baserat på detta har jag ett par frågor:

- Vill du inte ha något mer risk då portföljen, förhoppningsvis, kommer vara orörd i många perioder. För att ej urholka köpkraften behövs någon avkastning. Längre ut på kurvan och mer BB/BBB på högre andel i portföljen (Corporate Bonds med längre duration)?

- Med 60% kortränta och portfölj med flera årsutgifter låter det som du har flera års utgifter på kortränta, vad är skälet till att du ej vill ha något högre risk på de år som ligger längre ut? Min ska täcka 10år, och jag har endast kortränta/depo de första 3 årens utgifter och de sista 7 åren högre risk (mer ränte/kredit-risk).

Bra tråd. Tack alla som bidrar!

1 gillning

Mycket bra åsikter ![]()

Jag gillar också tänket med 3 år i kortränta och att sedan succesivt öka risken över tidshorisonten och på 10+ år köra100% aktier.

Anledningarna till att jag hamnat lite mer defensivt är att:

-

Jag inte känner mig riktigt säker på hur stor en årsutgift faktisk kommer bli nu när livet delvis tar en ny inriktning.

-

Det andra är att jag håller på och renoverar mer än ett hus och kommer göra en del större inköp kommande år (vet ej exakt när) så det känns tryggt med lite mer i kortränta just nu och kan tänka mig minska den delen under kommande år.

Egentligen tänker jag ju att mina aktier ska stå för risken och att räntefonderna ska stå för säkerheten och fokuset med min ränteportfölj har främst varit att säkerställa att något kommer gå hyfsat bra eller åtminstone neutralt om börsen går väldigt dåligt. Tänker också att min Avanza Global Ränta som innehåller både IG och HY kommer avkasta hyggligt över lång tid och att Iris också kommer kunna bidra positivt vid räntesänkningar.

Men absolut hade man kunnat fundera på att lägga till lite mer HY om bufferten är runt 10 år och kanske tom däröver. Ett alternativ hade ju varit att lägga till en liten tårtbit med Aster HY för lite mer kreditrisk (gillar Captor ![]() ) Är det så du tänker?

) Är det så du tänker?

1 gillning

Precis så. Efter att ha backtestat equityportföljen (i princip bara index) med real avkastning sen 1928, så landade jag i denna strategi. Renodlad equitydel som motor, samt en buffertportföj av fixed income för undvika draw down vid börsfall.

Jag kör med Storebrand HY, Captor Global Credit samt Iris för den andra halvan av min ränteportfölj. Denna portfölj är till för att skydda min equityportfölj från uttag vid en långvarig utdragen nedgång (typ IT/oljekrisen), men samtidigt vill jag ha någon avkastning. Den ökade risken, givet att denna del av portföljen ska användas först efter 5år av utdragen nedgång på börsen är hanterbar. Skulle den vara på minus ändock, så torde det vara minimalt.

Delar synen att ha renoveringspengar och dylika osäkra kort i kort ränta. Klokt!

1 gillning