Absolut. Men nu är inte frågan ställd hur han gör med sina klienter, utan hans inspel till mig som kommer säga dessa saker i ett poddavsnitt. ![]() Sorry för otydligheten.

Sorry för otydligheten.

Intressant. Jag får suga på den karamellen lite… Min spontana tanke är ju att personen som väljer en 20/80-portfölj gör det för att man vill ha en försiktigare portfölj, med lägre volatilitet och accepterar därmed en lägre avkastning.

Jag köper steg 1–3. Steg 4 är väl lite flummigt? Borde inte diversifiering vara grejen, orsaken till att ha räntor överhuvudtaget? Annars räcker det ju med aktier + sparkonto. Då kan jag tycka din lösning med 50 % mellanmjölksfond och 50 % Captor Iris är mest rimlig att rekommendera. Mellanmjölksfonden spelar inte så stor roll exakt vilken det är, beror på vilken som finns tillgänglig tänker jag.

Då känns det som 100% AMF räntefond mix är go to alternativet i basportföljen? Billig, global diversifiering med 25% home bias, valutasäkrad, mellanlång duration, tillgänglig på nästan alla plattformar, följer (nära nog EMH), lätt att förstå.

6 gillningar

Syftet till varför man har ränteexponering är den viktigaste punkten. För mig står aktiedelen av en portfölj för den långsiktiga avkastningen.

Räntedelen anser jag ska användas för andra syften såsom att kapital ska användas i närtid, reservbuffert eller en mellanlandning i en omallokering från likvid till aktieexponering över tid.

Att använda räntedelen av en portfölj med syfte att generera mer avkastning än aktier eller att agera motvikt till aktier kräver en för hög nivå av kunskap, aktivitet och spekulation för en icke-professionell investerare.

Jag tror att det räcker för de flesta att vara i den vänstra 1/3-delen av triangeln och sedan ta hjälp av en fondförvaltare med justeringen av kreditrisken.

Jag tror att många kommer bränna sig av att sätta samma receptet på egen hand. Att sedan på egen hand justera de olika riskerna över tid som icke-professionell är för mig alldeles spekulativt och något man kan leka med i lekhinken för att lära sig, inte något man ska göra med den trygga delen av ens kapital.

Det viktigaste är att man ställer sig frågan. Varför har jag ränteexponering i portföljen? Nästintill alla jag har träffat har sagt trygghet. Baserat på det anser jag att många av portföljerna ovan har fel syfte.

9 gillningar

Med det resonemanget, borde inte sparkonto vara det bästa valet för småsparare som komplement till aktieindexfonder? Tänker både rörlig ränta och fasträntekonto beroende på tidshorisont.

1 gillning

Ja, på nivån bortom sparkonto är jag beredd att hålla med.

Exakt, därav att det kommer på nivå 2, före mixfond.

1 gillning

Njae, vet inte om vi pratar förbi varandra, diskussionen är väl räntedelen i kontexten 5 + 25 i 50/50 alltså stay rich upplägget.

Vi ligger inte så långt ifrån det. Något lägre i cash på normal årsbudget men den kan vi stretcha i tuffare år, upp till 5 år ish om så krävs och resten av portföljen är cirkus 55/45 aktier/räntor. På rak arm utan att ha kollat.

Skillnaden ligger nog i att du inte ska leva på din om 12 månader men det ska vi. Jag tror du hade kanske sett på drawdown på ett lite annat sätt då. Speciellt på räntedelen som ska vara den hyfsat säkra delen. 10-20% drawdown kan folk nog leva med så länge man inte inser att det också är en miljon eller två eller ännu mer. A la Nick M citatet du la ovan.

En annan och kanske större skillnad är nog att du som egenföretagare hela tiden bestämt var din och Carolines TJP ligger och hur mycket ni velat sätta i dem. Jag gissar att 95+% av ert TJP kapital ligger på två konton på Avanza och resten är några slattar från era tidigare år som anställda (speciellt Caroline) En dröm som jag tror är väldigt få förunnat, av den större mängden RT deltagare.

Jag tror av vi (jag och min fru) kanske är mer representativa av hur det kan komma att se ut för de många här som är anställda när de kört sin karriär.

TJP delen är rätt hyfsat stor del av vårt kapital. Trots att vi tillsammans ”bara” haft 6 arbetsgivare som företag så har vi pga ändringar mellan olika avtal och byten inom samma företag/arvetsgivare men med olika avtal så har vi totalt runt 20 pensionskonton på 10 olika institut/banker både som Trad, Fond och Förmånsbestämd. Smaka på det ![]() Så rörigt blir det nog för många skulle jag tro. Det händer ju en hel del under ett arbetsliv på en 30 år eller så. Kanske ännu värre för de som är unga nu då jobb hoppandet verkar ha ökat.

Så rörigt blir det nog för många skulle jag tro. Det händer ju en hel del under ett arbetsliv på en 30 år eller så. Kanske ännu värre för de som är unga nu då jobb hoppandet verkar ha ökat.

Addera konton med privat kapital i både cash och fondlösning så inser du nog att matrisen i XLS men konton (rader) och olika typer av innehav (kolumner) snart kräver relativ enkelhet per portfölj för att vara hyfsat managerbart.

Speciellt när man också behöver ta hänsyn till TJP med olika uttagsregler, olika ålder man kan ta ut olika lösningar och en viss ålderskillnad i vårt fall. En del av TJP är investerad på kortare tid, andra på längre tid. Kräver att man kan ta olika risk på olika konton. Men även detta ställer krav på vettig robust enkelhet på innehaven så att det ”bara” är %en mellan olika typer av innehav som kan behöva justeras då och då (globala aktier, svenska aktier, obligationsfonder).

Kombinationen av insikten att nu tjänas inga fler pengar snart plus komplexiteten med alla konton kräver att man kan hitta hyfsat enkla men robusta portföljer. IMHO. Det gör att vi i möjligaste mån håller oss till mellanmjölks alternativen på obligationer. Vet inte vem det var som sa det men lite på temat

Don’t let perfect be in the way of good

Det är viktigare att man har en räntedel när man ska dra ner på risken, än att räntedelen är perfekt.

Inte helt olikt resonemanget med globala indexfonder på aktiesidan. Det är ju viktigare att man är investerad än att fonden är perfekt.

Så för oss gäller obligationsfonder väljs per konto som den billigaste, bredaste och mest robusta obligationsfonden som finns tillgänglig per bank/försäkringsbolag. Det blir oftast någon eller ett par av de tre jag listat, men tyvärr inte alltid. Utbudet av räntefonder är dåligt hos en hel del institut så vi tvingas ändå i några fall välja den som är vettigast av de tillgängliga.

Jag tror verkligen på behovet av en ”Good enough” basränteportfölj för det stora flertalet här. Något enkelt, robust och vanligt förekommande som man kan hålla sig till under åren när man behöver en räntedel i sina portföljer. Var de än må finnas och vilken fas i livet man än är.

/ Slut på rapport från verkligheten som anställd efter 30ish år + några år som egen företagare ![]()

3 gillningar

Jag uppskattar att stort fokus hamnar på alternativens relationer och inte på alternativen i sig. Dels i relation till övrigt sparande, dels i relation till personliga mål och förutsättning, och dels i relation till varandra. Beroende på vilken relation man fokuserar på så tror jag att svaren blir olika. Vill man fastställa vad som är rätt i förhållande till något specifikt behöver nog samtliga relationer beaktas.

Något kan vara ett bättre komplement till aktier än övriga alternativ inom samma kategori, men fortfarande inte lösa det problem investeraren vill lösa i sin portfölj. Något kan erbjuda mer skydd än övriga alternativ i samma kategori men kostar för mycket potentiell avkastning utifrån investerarens behov.

Att belysa dessa relationer ytterligare tror jag hade varit hjälpsamt. Att mer utforska tvetydigheten hos verktygen då de både är bra och dålig samtidigt - hur vi använder dem och till vad avgör vad resultatet blir.

Jag håller med om att frågan om vilken typ av räntefonder som löser problemet i ens sparande är ytterst relevant. Tyvärr så förutsätter den att räntefonder är lösningen på problemet. Skulle vara intressant att zooma ut och se andra alternativ som finns tillgängliga dels som investeringar, och kanske framförallt då det pratas minst om det, alternativ inom andra delar av ens privatekonomi som kan lösa samma problem.

Därav tror jag att som många har varit inne på att skapa en “RikaTillsammans ränteportfölj 2024” tror jag är svårt, och kanske skadligt. Men att skapa en gemensam världsuppfattning kring räntor och dess fördelar och nackdelar tror jag absolut kan vara hjälpsamt.

Skriv gärna om ni inte håller med.

2 gillningar

Hej Ricard, förmodar att du är rådgivaren Jan refererade till tidigare. Tack för att du utvecklar ditt resonemang här! ![]()

Detta, tillsammans med tidshorisonten, är den centrala punkten, och här tror jag det skiljer sig åt.

För mig och många andra fyller räntor en roll även i långsiktiga portföljer som siktar på avkastning. Det är ju en ganska vedertagen strategi, i alla fall i USA och UK, med en långsiktig 60/40 portfölj eller varianter därav.

Håller inte med, se ovan.

Syftet är inte att generera mer avkastning, men en god riskjusterad avkastning för sin egen tolerans för risk.

Det kräver inte heller en för hög kunskapsnivå av investerare. Det är inte jättesvårt att förklara principen bakom kan jag tycka, och det lyckas ju i många andra länder ![]() .

.

Förstår inte riktigt aktivitetsargumentet heller. I en klassisk 60/40 försöker du inte marknadstajma, tvärtom. Självklart kan du försöka, precis som inom andra strategier, men syftet är att investera enligt sin fastlagda split över tiden.

Slutligen, varför skulle det vara mer spekulation med t ex en 60/40 eller 80/20 portfölj som man sparar i regelbundet, jämfört med en 100% aktieportfölj?

Det är inte min mening att vara konfrontativ, så läs ovan med en generös tolkning av ord (!) - däremot tror jag som @JFB skrev någonstans att vi inte behöver göra räntedelen svårare än den faktiskt är.

Till sist, inom sin räntedel kan man som sagt splitta i långa och kortare durationer, allt efter placeringshorisont. Ju längre, desto större andel långa räntor.

2 gillningar

Är ni fortfarande sura på vad som hände med Spiltans räntefond under covid-dippen, eller finns det någon annan anledning till att den inte ens är omnämnd? Den borde väl vara i paritet med Storebrand Obligation? (Om inte bättre…) Båda investerar främst i svenska bolag med hög kreditvärdighet. Det var mångas favoriträntefond under ganska lång tid om jag inte missminner mig.

En annan sak jag funderar på är om bankkonto fortfarande är en självklarhet? Jag upplever att det tog väldigt lång tid av lågt ränteläge ( stundtals även negativt) innan forumet vågade sig på att generellt rekommendera bankkonto i stället för räntefond. Historiskt hade det ju nästan alltid varit bättre med räntefonder, och de ansågs ha väldigt låg risk. Bankkonto var väl en nödlösning i ett lågränteläge? Nu när räntorna har gått upp är vi väl tillbaka i ett lite mer normalt ekonomiskt klimat, och då borde väl även de gamla råden vara relevanta? Och då borde man inte behöva tveka på att byta tillbaka.

Men visst. Man kan hävda att det är marknadstajming…

![]() då är hela frågeställningen i tråden i så fall fel, eller ser man det som att detta är en delmängd att räta ut och de större frågorna (alternativen) är en separat frågeställning/ tråd.

då är hela frågeställningen i tråden i så fall fel, eller ser man det som att detta är en delmängd att räta ut och de större frågorna (alternativen) är en separat frågeställning/ tråd.

Om det är svårt/skadligt att försöka skapa en basränteportfölj så borde det i så fall oxå vara detsamma när det gäller bas-aktieportföljen.

Jag lutar åt att de frågorna du lyfter är på en högre nivå / överordnade och i denna tråden avhandlar vi bara vad är bästa basränteportföljen (om man nu ska ha räntor i sin portfölj för det är ju inte säkert)

2 gillningar

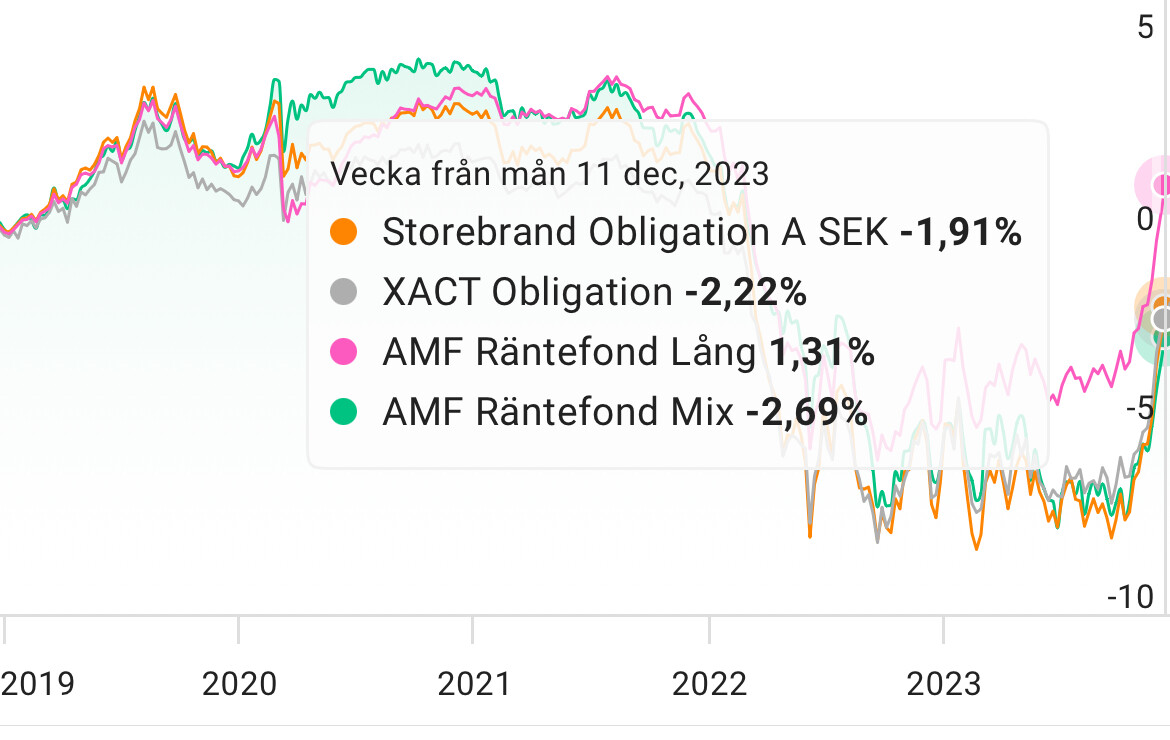

Hur mycket bättre är AMF Räntefond Mix jämfört med Storebrand Obligation, AMF Räntefond Lång eller någon annan svensk bred mixad obligationsfond? Tycker de ser ut att följa varandra rätt väl när jag zoomar ut i graferna. Spelar det exakta fondvalet så stor roll för den som bara vill ha en bred ränteexponering?

1 gillning

Jag tror att skapa en ränteportfölj som passar alla, är svårt att genomföra, och att presentera ett försök kan leda till att många tillämpar en lösning som inte passar deras problem. Detsamma kan absolut vara sant med aktieportföljer. Men en förståelse för hur olika ingredienser påverkar varandra i olika situationer tror jag absolut kan vara hjälpsamt, och ett verktyg för att skapa den förståelsen är givetvis genom exempel.

Tänker lite på resonemanget om “snitt-människan” och hur något passar denna men att problemet är att ingen är snitt-människan. Ett alternativ kan då vara att skapa förutsättningar för “människan-långt-ut-till-höger/vänster-på-normalfördelningskurvan” att fatta rätt beslut för sin specifika situation.

Sorry om jag rör till det. Detta kanske passar bättre i en annan tråd.

1 gillning

Förslag:

Ränteportföljen 2024 består av två delar.

-

Sparkonto (eller kort räntefond på TJP).

-

Bred svensk obligationsfond, exempelvis AMF Räntefond Lång.

Mixen av dessa två beror på tidshorisont och risktolerans.

3 gillningar

Jag fattar var du kommer från @Jonathan.S och du vet att jag uppskattar det. Men jag ser det lite som att - för de flesta (inte alla) är det inte fel att gå till gymmet och göra basövningar i form av marklyft, benböj och bänkpress. Är det de bästa övningarna för alla i alla situationer? Absolut inte. Finns det värde med att ta in en PT och få ett skräddarsytt program, ibland.

Samtidigt tror jag att om fler gjorde dessa tre basövningar på gymmet så skulle majoriteten må bättre och få bättre resultat, eller hur? ![]()

Jag tänker inte att ovan ska vara facit, utan ett tillräckligt bra sätt att lösa de flestas problem. Inte helt olikt det som LYSA / OPTI har gjort. Uppenbart tycker ju t.ex. 130.000 personer som valt LYSA att deras lösning är tillräckligt bra för deras sparande även om det finns en och annan som inte skulle ta i LYSA med tång…

3 gillningar

Ingen är nog sur på spiltan längre utan det handlar om att det är helt olika djur. Tex om vi jämför med Storebrand Obligation

Duration. Spiltan är korta räntor 0-1 år. Storebrand är 5 år. Skillnad i avkastning och skillnad i effekt / uppgång i räntesänkning med en faktor 5 x (enligt tumregel)

Kreditkvalitet. Storebrand är typ 95% AAA-A dvs eminent hög kvalitet och garanterade av stat. Spiltan är 70% o-ratat dvs vi vet inte kreditkvaliteten på det mesta. Sannolikt inte speciellt hög.

Korrelation med börs. Spiltan är 40% företagspapper som har hög korrelation med börsen dvs går ner när börsen går ner vilket inte alltid är det man vill med räntedelen. Storebrand har så gott som inga företagspapper så korrelation med börsutveckling lär vara låg. Prisutvecklingen hos Storebrand styrs istället i huvudsak av ränteläget.

Så olika djur helt enkelt ![]()

4 gillningar

Ja korrelationen är väldigt hög mellan Mix, Lång, Storbrand och Xact obligation. Nästan identisk utveckling på dom, med Lång som sticker ut lite antagligen pga högre andel företagpapper:

Mix klarade Covid dippen lite bättre.

Tycker personligen inte det spelar så stor roll vilken man väljer, men man får teoretiskt lite bättre diversifiering i Mix om man exponerar sig för andra globala ekonomiers räntebanor.

2 gillningar

HA! Yoda?

Och en majoritet trodde jorden var platt? ![]()

Frågan är väl om alla 130 000 gjorde valet informerat eller om de fick ett tips? ![]()

Jag tror absolut att du i de flesta fall har rätt! Bortsett från att marklyft inte skulle vara den bästa övningen. Det är den alltid för alla. Punkt. ![]()

Kör på - skapa en bredsprektrum lösning för de flesta. Tror absolut att det kan vara hjälpsamt för många i det generella. Jag inväntar snällt på nästa diskussion för att utreda rätt val för det specifika.

Jag följer ändå tråden med stort intresse då räntor är för mig väldigt intressant för att lösa mina problem, även de just nu inte verkar vara tillräckliga. Ser fram emot att lära mig från tråden!

3 gillningar

Läst genom tråden nu och har nog inte så värst mer att bidra annat än lite lösa tankar.

Men jag ser det lite som att - för de flesta (inte alla) är det inte fel att gå till gymmet och göra basövningar i form av marklyft, benböj och bänkpress. Är det de bästa övningarna för alla i alla situationer? Absolut inte

För det första, finns inget bättre än marklyft och övriga baslyft. Du saknar en bra dragövning för ryggen bara, lite stångrodd eller pullups. Håller med @Jonathan.S kring marklyft och jag är fullt villig att dö på denna kulle ![]()

Nu in på viktigare saker. Jag har ärligt lite svårt att se målgruppen för det som diskuteras? För den oinsatte och den som är ovillig att äga extrempunkterna i en räntetriangel ser jag inte varför man skulle rekommendera något annat än LYSA/Opti. Genom att ta räntefonder som lägger sig mitt i smeten (AMF Mix etc) avseende avkastningsfaktorer etc tappar vi stora styrkan med en väldiversifierad portfölj: ombalanseringen.

Vi tittar lite på en medelperson i Sverige. Förutsätter att personen inte är intresserad av investeringar ![]()

Inom allmänna pensionen (PPM) har vi möjlighet att investera i AP7 Såfa, som löser problemet åt oss gällande val av fonder och risktagande.

Inom privatsparandet har vi möjlighet till fondrobotar, som löser problemet åt oss gällande val av fonder. Risktagandet får vi välja själva.

Kvar blir egentligen då tjänstepensionen. För oss med ITP 1 har halva kapitalet låsts till traditionell förvaltning, där vi redan får stark exponering mot räntebärande tillgångar (någon som vet hur SAF-LO & andra lösningar ser ut får gärna flika in). För den andra halvan, som vi får välja själva, där är vart vi egentligen är och petar om vi tittar på en medelperson utifrån mina antaganden.

Med full möjlighet att justera risken i privatsparandet, och en automatisk justering i PPM, hur viktigt blir det då att justera risken i (halva?) tjänstepensionen? Speciellt om vi antar att i det stadiet av livet har problematiken med volatila tillgångar avtagit en hel del? Vi har generellt bättre förutsättningar att justera vår livsstil vid pension (barn, bil och villan har oftast löst sig tills dess).

Så i mitt huvud blir det vi spånar på främst en samling av verktyg för personer som vet vad de vill, och har en hum om vilket problem de vill lösa ![]() Trots det verkar diskussionen här utgå från att förenkling är viktigt för ett gott resultat. Utöver att jag inte håller med om detta, ifrågasätter jag verkligen om målgruppen för en egen ihopsatt ränteportfölj tycker att det är svårare att köpa och balansera fler över färre fonder? De flesta aktörer idag erbjuder ju automatiska lösningar såsom månadssparande etc idag.

Trots det verkar diskussionen här utgå från att förenkling är viktigt för ett gott resultat. Utöver att jag inte håller med om detta, ifrågasätter jag verkligen om målgruppen för en egen ihopsatt ränteportfölj tycker att det är svårare att köpa och balansera fler över färre fonder? De flesta aktörer idag erbjuder ju automatiska lösningar såsom månadssparande etc idag.

TLDR: Det finns redan många bra lösningar för den “ointresserade” idag. Skulle jag personligen vilja få ut något ur denna tråd så är det snarare ett ramverk för den intresserade/engagerade, vilket gör att det inte direkt finns anledning att utesluta realräntor eller företagsobligationer annat än om vi inte hittar fonder som ger bra exponering mot dessa tillgångslag ![]()

7 gillningar