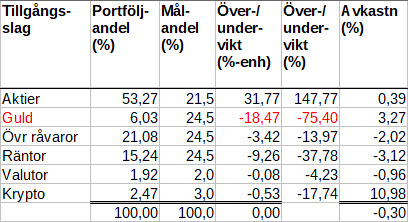

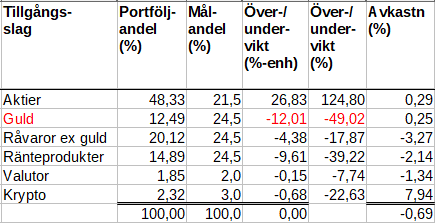

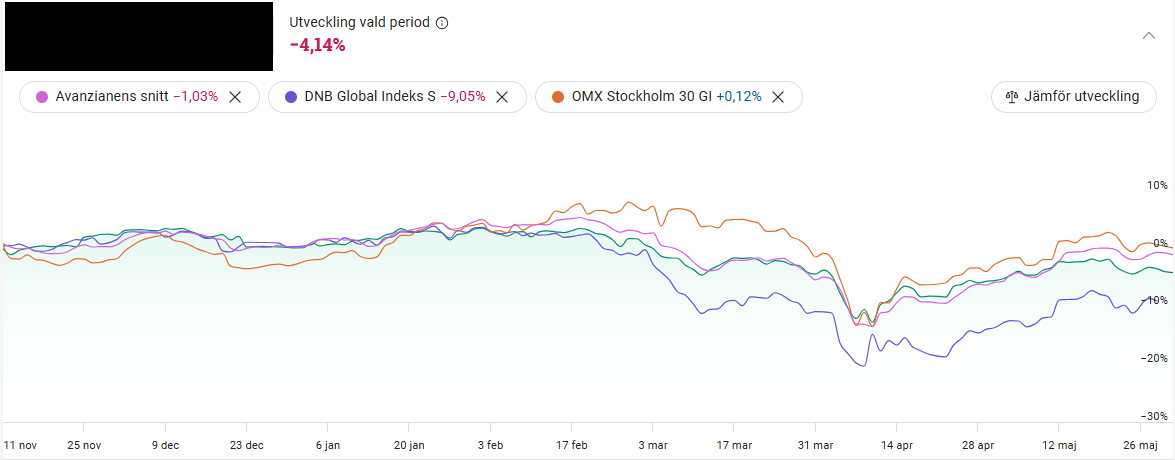

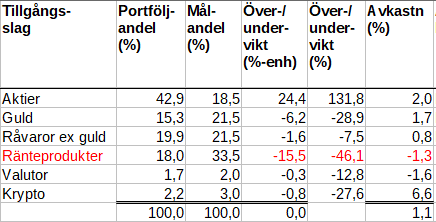

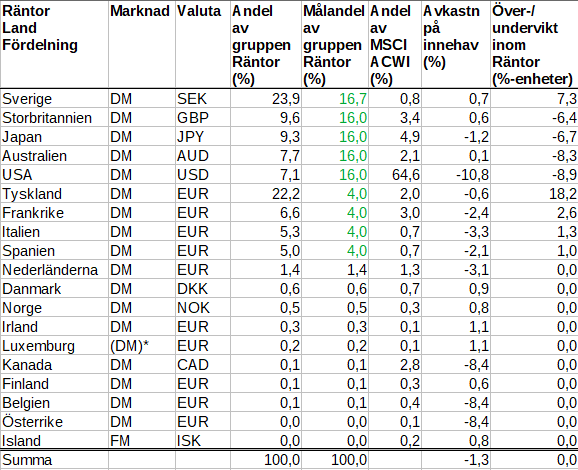

Jag har gått igenom status för ISK. Nedan är statusen nu på morgonen, efter veckans handel. Avkastningen på insatt kapital har minskat ytterligare något från i torsdags em, då den låg på -0,88% och nu ligger den på -1%. Det är främst avkastningen på aktier och krypto som minskat, medan guld är det som ökat mest. Det tyder, som jag förstår det, på en avmattning i ekonomin (minskad tillväxt).

För övrigt har jag, efter att ha läst på om tillgångsslagen, återigen börjat behandla guld som ett separat tillgångsslag, skilt från Övr råvaror, istället för att ha det ihopslaget med silver i en grupp benämnd Ädelmetaller. Detta då guld och silver, enligt vad jag förstår det som, presterar olika i olika “väder”. Se mer om detta i inlägget ovan från @Rimma.

Jag har även ändrat om målvikterna för tillgångsslagen. Jag räknar vikten i gruppen Krypto till samma pott som vikten för gruppen Aktier. Jag har sedan, tills vidare, satt samma målvikt (24,5%) för de fyra huvudtillgångsslagen (Aktier + Krypto, Guld, Övr råvaror samt Räntor). Anledningen till att jag räknar ihop Aktier och Krypto är att det framkom att BTC korrelerar starkt med aktieindex, t.ex. SP500 och Nasdaq, under längre tidsspann. Även det var något som @Rimma påpekade i inlägget ovan.

Jag kommer troligen att senare ändra målvikterna ytterligare mellan tillgångsslagen, för att matcha volatiliteten. Jag vill minnas att en rekommendation i Zinos allvädersportföljtråd är ca. 30/30/20/20 mellan tillgångsslagen aktier/guld/råvaror/räntor. Jag behöver läsa på om detta innan jag fattar några ytterligare beslut om viktningen mellan huvudtillgångsslagen.

I går bytte jag en del av aktierna mot guld, samtidigt som jag även gjorde nyinköp av guld. Totalt motsvarade ökningen av guld ca. 1,7% av portföljvärdet och 0,85% av det totala kapitalet jag avser investera.

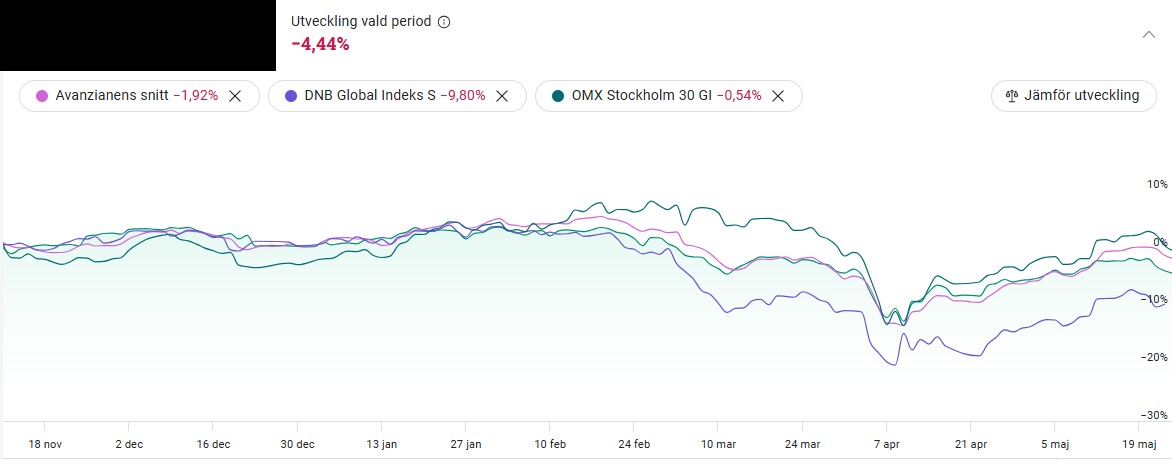

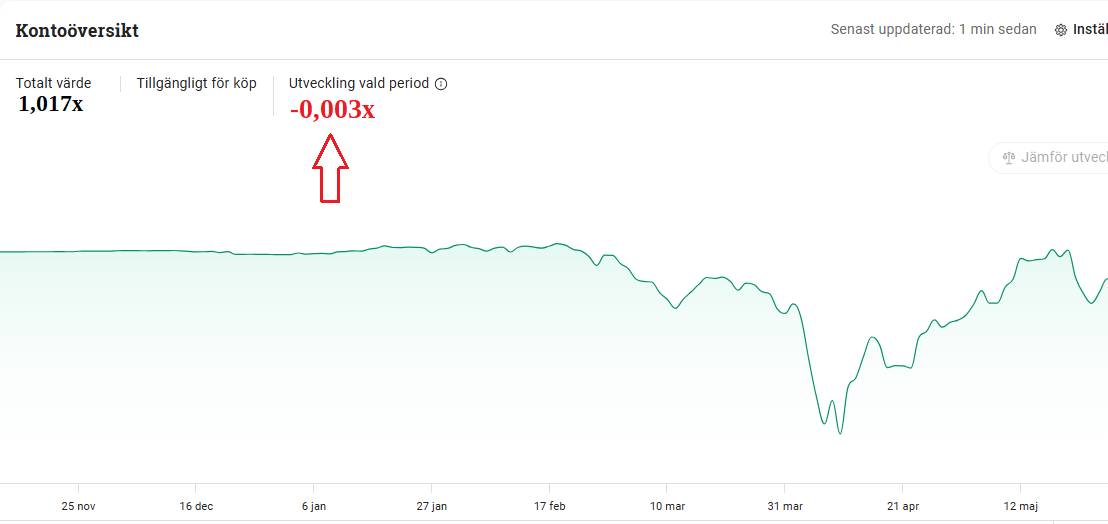

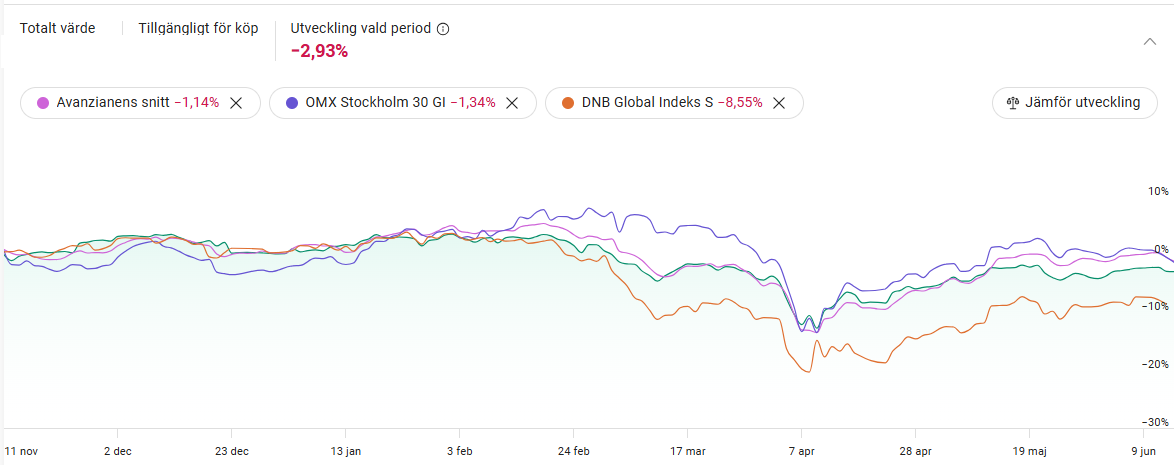

Nedan är utvecklingen på kontot sen starten den 11/11 2024.

Om inget utöver det vanliga inträffar, så kommer jag troligen att fortsätta vikta över från aktier till guld, samt nyinvestera i guld under kommande vecka, för att närma mig målvikterna. Jag kommer sannolikt att vikta om ungefär i samma takt som i går, dvs. en ökning av guldandelen i portföljen med ca. 1,7% per dag, vilket bör resultera i att andelen guld i portföljen ökar från ca. 6% i dag till ca. 13% i slutet av kommande vecka.

Stort tack för tipsen @Rimma!