Jag som följt RikaTillsammans mer eller mindre sedan starten för närmare 20 år sedan har sett utvecklingen och förändringen hos RikaTillsammans och Jan. Själv är jag ca 10 år äldre än Jan och ligger lite före i “mognad” och erfarenhet, och så har det varit under dessa år. Ett tag var det fokus på fondportföljer som nästan var lika komplexa som fondlistan i tidningen, sen var guld lite i ropet och så vidare. För 5-10 år sedan började det “stabilisera” sig, det som hänt under de senaste åren är att Jan “växt” ur sitt tidigare grundkoncept och inser att det ekonomiska spannet är stort mellan olika människor ekonomiska situation, ett råd som är exakt rätt för en nivå är inte relevant för en annan nivå.

Det jag tror Jan vill göra är att kunna anpassa RikaTillsammans så att kan ge råd, tips, och rekommendationer som är mer anpassade till vart man är i sin rikedomstrappa, utifrån den samlade erfarenheten hos RikaTillsammans genom åren. Ett exempel är buffertsparande för ekonomiska oförutsägbara händelser, viket på de lägre nivåerna är absolut nödvändigt, men på de högre nivåerna är det inte lika nödvändigt utan till och med orationellt, själv har jag som “4” inte något buffertsparande, är väl 15-20 år sedan det avvecklades då behovet inte längre fanns.

Jag tycker det är rimligt att alla väsentliga tillgångar inklusive pension ska vara med, likaså att alla skulder ska vara med, dock är jag lite tveksam till att CSN ska vara med då den inte riktigt beter sig som ett lån utan mer som en extra skatt till staten som påverkar kassaflödet och inte exempelvis skuldkvot. Detta diskuterades i någon tråd för några år sedan.

Att pensionerna ska vara med ser jag som nödvändigt för att få en helhetsbild. Ett exempel är IPS (Inviduellt PensionsSparande) som var populärt på 90-talet på grund av skatteskäl. Själv har jag en handfull miljoner på ett IPS konto sedan den tiden, hade den möjligheten inte då funnits hade samma pengar legat på ett ISK konto idag. Ett annat exempel är en person som kört “eget” och inte tänkt på pensionsavsättningarna, den personen här en väsentligt sämre sits om han inte har ett stort eget sparande som ska täcka upp kostnader som pensionär.

Sen gillar jag inte trapptänket med olika steg. Det blir lite som betygsystemet i skolan, när jag gick i skolan var det sifferbetyg 1-5. Det är stor skillnad mellan en 3:a och en 4:a, men i verkligheten kunde skillnaden vara minimal mellan en “stark” 3:a och en “svag” 4:a, berodde lite på dagsformen när man gjorde provet… Eller i Rikedomstrappan, en “svag” 2:a ramlar ned på en “stark” 1:a vid ett dyrare tandläkarbesök. Likaså som en “stark” 3:a blir en “svag” 4:a övernatt bara för att börsen får ett glädjehopp uppåt. Sammanfattningsvis så förändras inte livet stegvis, framförallt inte inom ekonomi, utan mera kontinuerligt

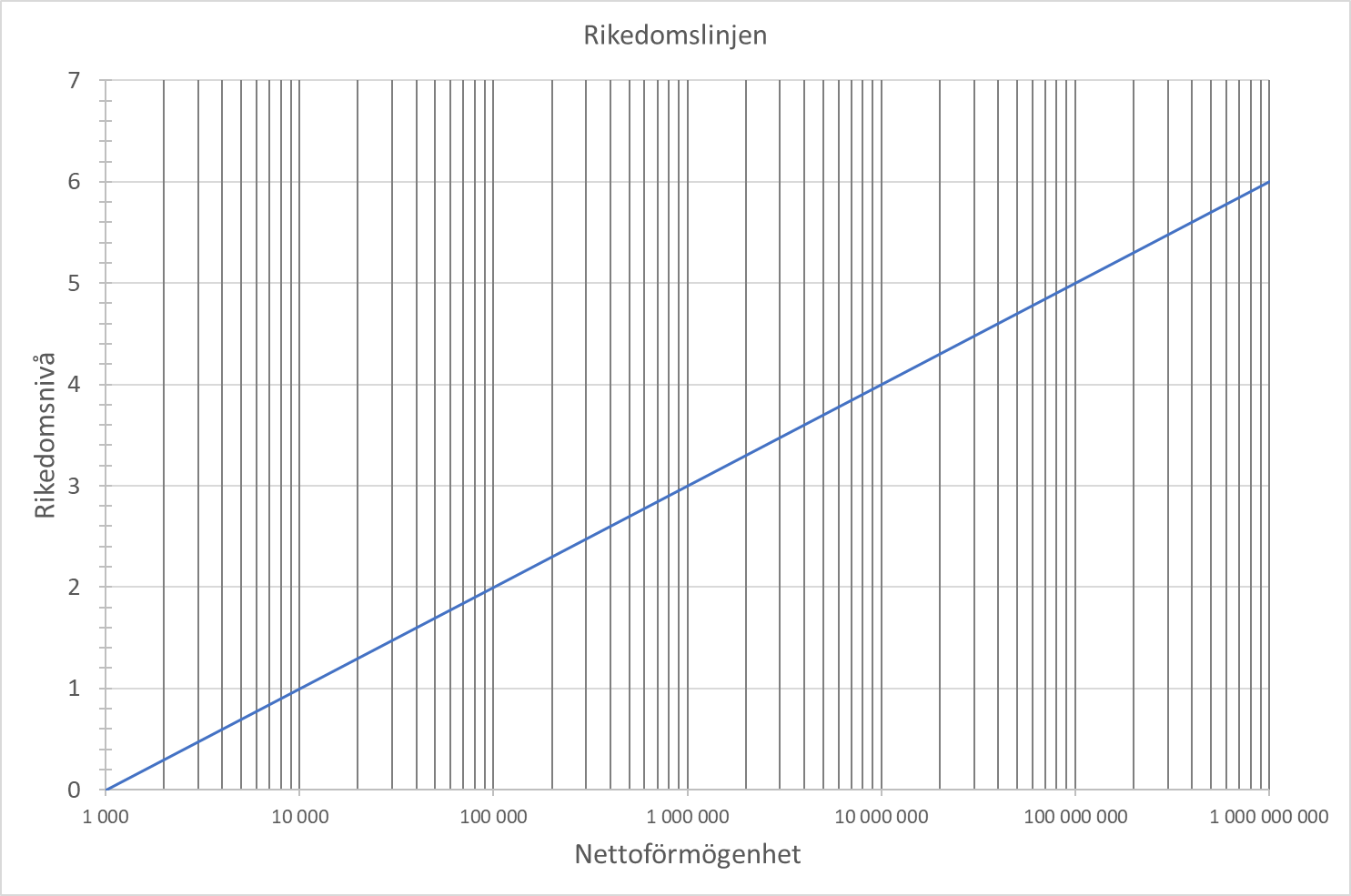

Jag har gjort om “Rikedomstrappan” till “Rikedomslinjen” eller något annat bättre namn.

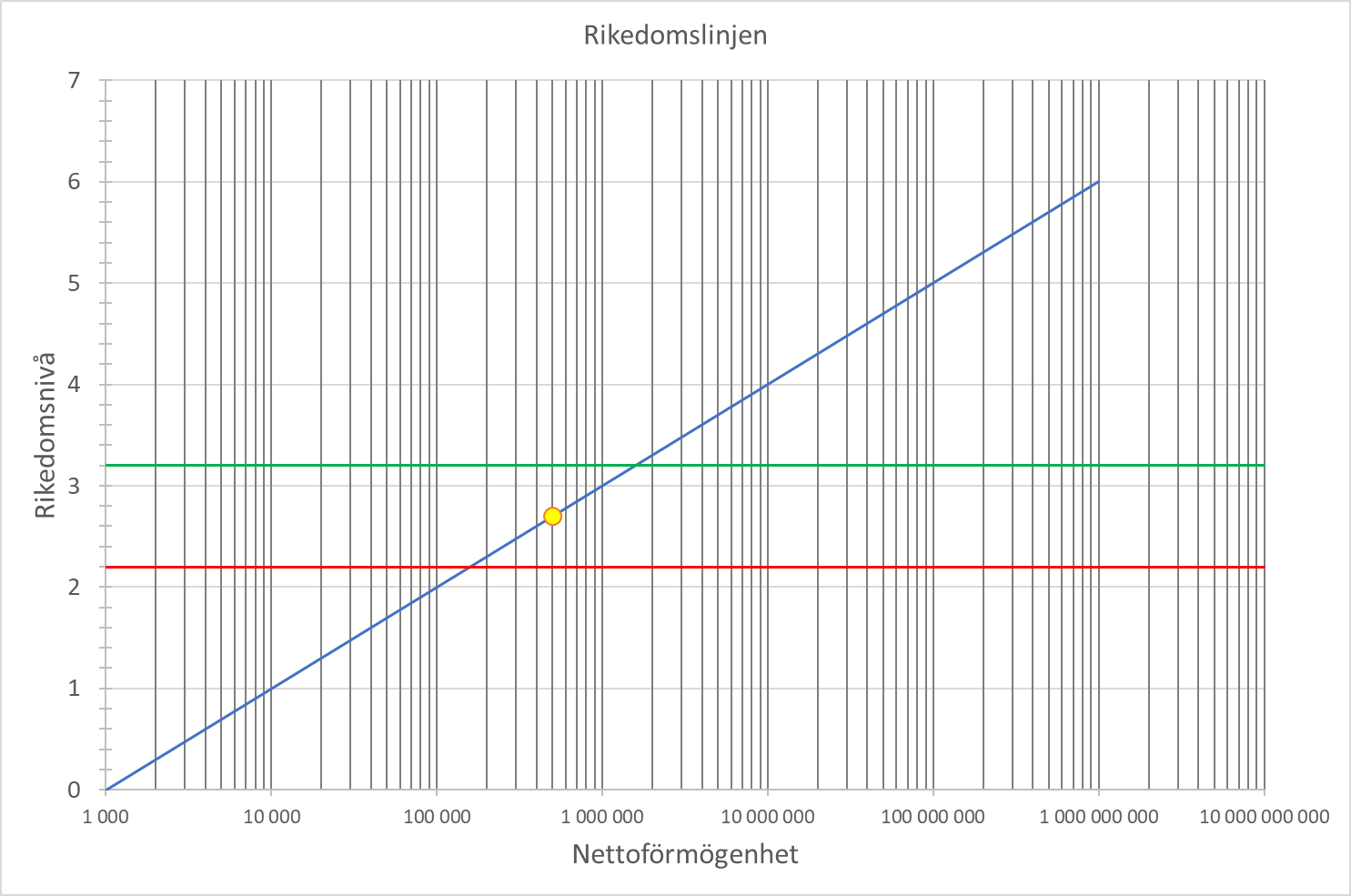

Jans trappa logaritmisk, men jag har gjort den utan steg utan man får ut Jans nivåer på Y-skalan man man ser också vart man är på vägen mellan en 2:a och en 3;a, har man 500 000 kr så ligger man på 2,7, man har en fördubbling kvar till nästa nivå.

Tänker man sig sedan att man ger råd och tips för de olika nivåerna och att man tänker sig att en person som ligger på en “halvstark” 2;a exempelvis 2,7 ska fokusera i första hand på sin egen nivå ±0,5 dvs mellan 2,2 och 3,2. Det är då dags att titta på vad nivå 3 innebär och börja lära sig om grunderna i nästa nivå så det inte blir en chock när man kommer dit. samtidigt som personen då samtidigt lämnat nivå 1 för gott.

Ligger man på en “svag” 2;a så behöver man fortfarande ha lite koll på nivå 1 för att inte ramla ned.

Sen finns ett annat problem och det är inflationen, ska detta leva över tid så bör någon penningvärdeskompensering in i skalan. Ska vi ha guldmyntfot? Nivåerna 0,1 kg 1 kg 10 kg 100 kg 1000kg guld, inte ett förslag utan mera som ett tankeexperiment