Ok, ja stämmer, förslag på ändring i så fall:

Avvikelser från forskningen och globalt marknadsviktat index innebär att man tar en högre risk utan att den förväntade avkastningen ökar (givet att det man avviker till inte har en riskpremie).

Ok, ja stämmer, förslag på ändring i så fall:

Avvikelser från forskningen och globalt marknadsviktat index innebär att man tar en högre risk utan att den förväntade avkastningen ökar (givet att det man avviker till inte har en riskpremie).

Det är min inställning till både fonder men också livet som helhet, allt leva enkelt och enligt “tillräckligt bra”

Fint att @Jbl sponsrat avsnittet. ![]()

Jag har inte hört hela, men måste ändå som den språkmupp jag är invända och säga att bolag på A i rimlighetens namn utgör mycket mer än 3,85% av portföljen.

A är en av de vanligaste bokstäverna och bör därmed vara överrepresenterad. Även det faktum att det är en vokal talar för detta.

Mig lurar du inte med fejkstatistik @janbolmeson ! ![]()

Av alla invändningar jag tänkt på, så var denna inte på min bingobricka ![]()

![]()

Alla Anar Att Amerikanska Alfabetet Använder Andra Alfabetinkluderade Artiklar Ackumulerande An 25.

Alltså Adderas Alla Använda Ackurat 26.

![]()

Benägen att hålla med. Nedan en lista med 5516 aktier varav 539 börjar på A, så enligt den källan är ett mer korrekt svar 9,77157360406% ![]()

Detta är ju precis det argumentet ursprungligen handlade om. Det kan finnas anledningar som är vettiga till varför Amerkanska aktier är överrepresenterade, precis som bolag vars namn börjar på A!

Bara för att det inte är uniformt fördelat är det inte felaktigt fördelat.

Man kan göra oändligt många uppdelningar. En stor mängd av dem kommer vara långt ifrån uniform fördelade utan att det är något skevt.

Sant!

Och min invändning handlar mest om uträkningen (som också var fel) att det är under 4% som borde börja på A.

Jomen det ursprungliga känslomässiga argumentet är ju just att borde vara under 4%. Lika per bokstav om det ska vara “jämt” fördelat (uniformt).

Så här blir det när man har för mycket fritid ![]()

Fantastiskt, eller hur! ![]()

Nu kanske jag går in på onödig nördnivå, men inte ens detta stämmer helt enligt min förståelse.

Edit: Mina tankar är nog lite fel vid närmare eftertanke.

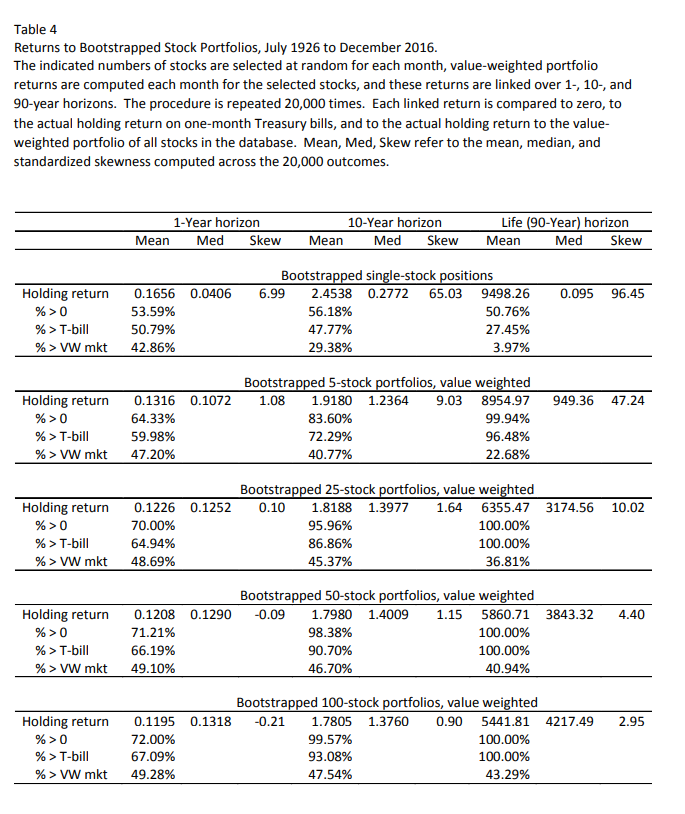

Tittar vi t.ex på studien Do Stocks Outperform Treasury bills? (som @janbolmeson citerat flertalet gånger i sina avsnitt).

Där visar Bessembinder att genomsnittliga avkastningen faktiskt ökar ju färre bolag man håller, samtidigt som medianen sjunker.

Den matematiska anledningen tror jag är detta:

Det gör att genomsnittet ökar ju färre aktier man håller, samtidigt som risken skjuter i höjden och medianen sjunker till underjorden.

Så jag skulle då formulera det så här:

I teorin iaf. Historiskt har det väl gått att få högre riskjusterad avkastning genom att övervikta och ombalansera mellan olika riskfaktorer, men i en perfekt effektiv marknad ska det väl inte gå att förvänta sig det i framtiden.

Genonomsnitt är inte nödvändigtvis samma som väntevärdet. Mean kan dumt nog betyda båda men jag antar givet den förklarade texten att mean i den tabellen är genomsnitt.

Jag är ingen expert. Menar du att väntevärdet inte ökar när antalet aktier minskar?

För jag tänker att datan ser väldigt robust ut: Nästan 100 år, 25 000 bolag, 20 000 samplingar.

Och mönstret ser väldigt tydligt ut.

Jag menar att genomsnittet inte är samma sak som väntevärde.

Poängen var att den förväntade absoluta avkastningen kan öka även om man avviker från marknadsvikt, inte att den nödvändigtvis ökar linjärt med mängden mer risk man tar.

@Alec Ja, jag håller med din definition vid närmare eftertanke. Tänkte lite fel förut angående skevheten.

Som sagt, tänkte fel angående matematiken förut, men tror fortfarande att förväntade avkastningen stiger när en apa kastar pil och går all-in i en slumpmässig aktie.

Ju fler bolag man håller (marknadsviktat), ju större sannolikhet att ens portfölj kommer att domineras av stora bolag (lägre förväntad avkastning om man ska tro forskningen om riskfaktorer).

Kastar en apa pil och går all-in i en slumpmässig aktie så blir ju förväntad faktorexponering mot mindre bolag, som då har har högre förväntad avkastning.

Men detta kompenserar självklart inte tillräckligt för den extrema risken apan tar.

Samtidigt som snittet maximerades, så minimerades samtidigt medianen.

Det är åtminstone min gissning varför vi ser de siffrorna i studien.

Njae är det verkligen så? Dom allra flesta aktierna har ju inte ens positiv avkastning, ett marknadsviktat index avkastning drivs ju av ett fåtal framgångsrika/lyckosamma bolag.

Som tex denna studien:

“Do Stocks Outperform Treasury Bills?” (Arizona State University)

Resultat: Endast cirka 4 % av alla amerikanska aktier stod för hela den samlade nettovinsten på aktiemarknaden mellan 1926 och 2016.

96 % av aktierna presterade alltså sämre än korta statsobligationer under sin livstid.

När man exkluderar de mest framgångsrika aktierna (Apple, Microsoft, Amazon, etc.) kollapsar nästan hela den långsiktiga aktieavkastningen.

Nu tänker du på medianen, va?

Medianen blir lägre ju färre bolag man håller.

Men det du säger är exakt vad studien säger – ett fåtal bolag går extremt bra, så snittet dras upp.

Och det genomsnittliga mindre bolaget har haft högre avkastning än stora bolag (småbolagsfaktorn).

Hur förklarar du annars att studien visar att snittet historiskt maximerats när apan kastat pilen på ett enda bolag, samtidigt som medianen minimerats?

Apan kan väl också träffa ett tillväxtbolag, ett bolag med dålig lönsamhet, ett bolag med negativ momentum, osv som har lägre förväntad avkastning, särskilt om dom är mindre..?