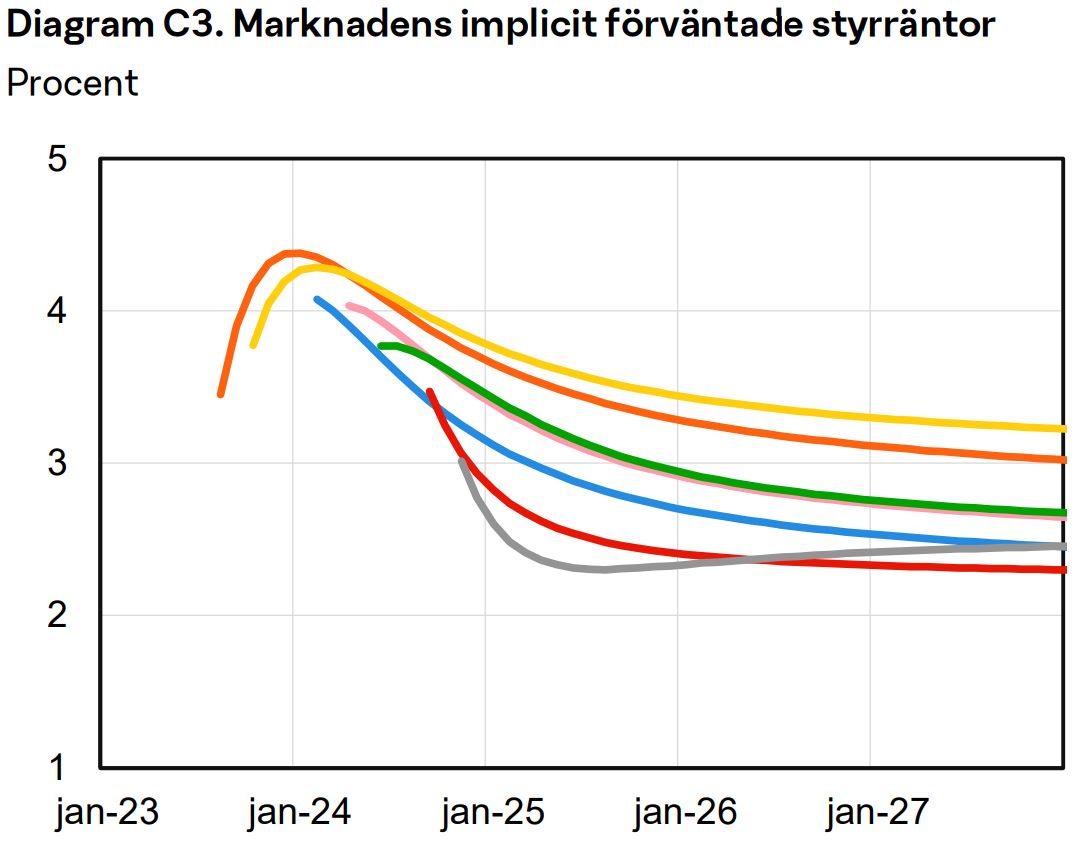

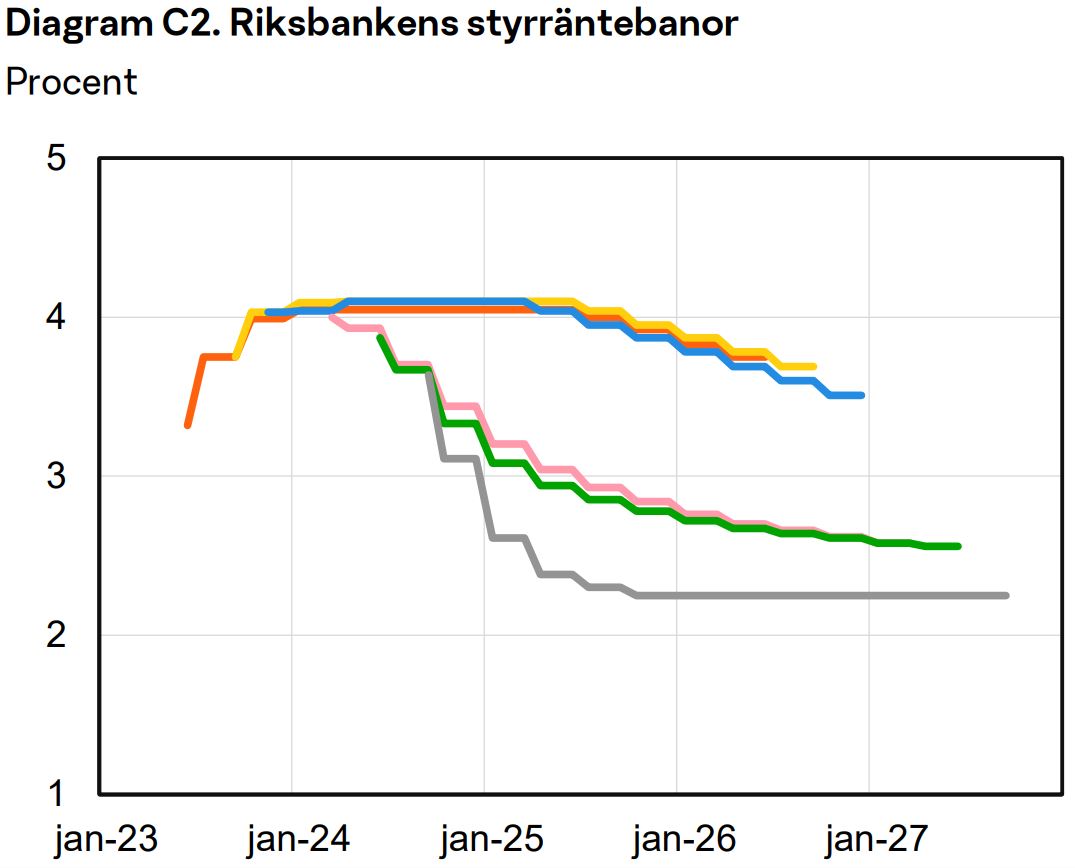

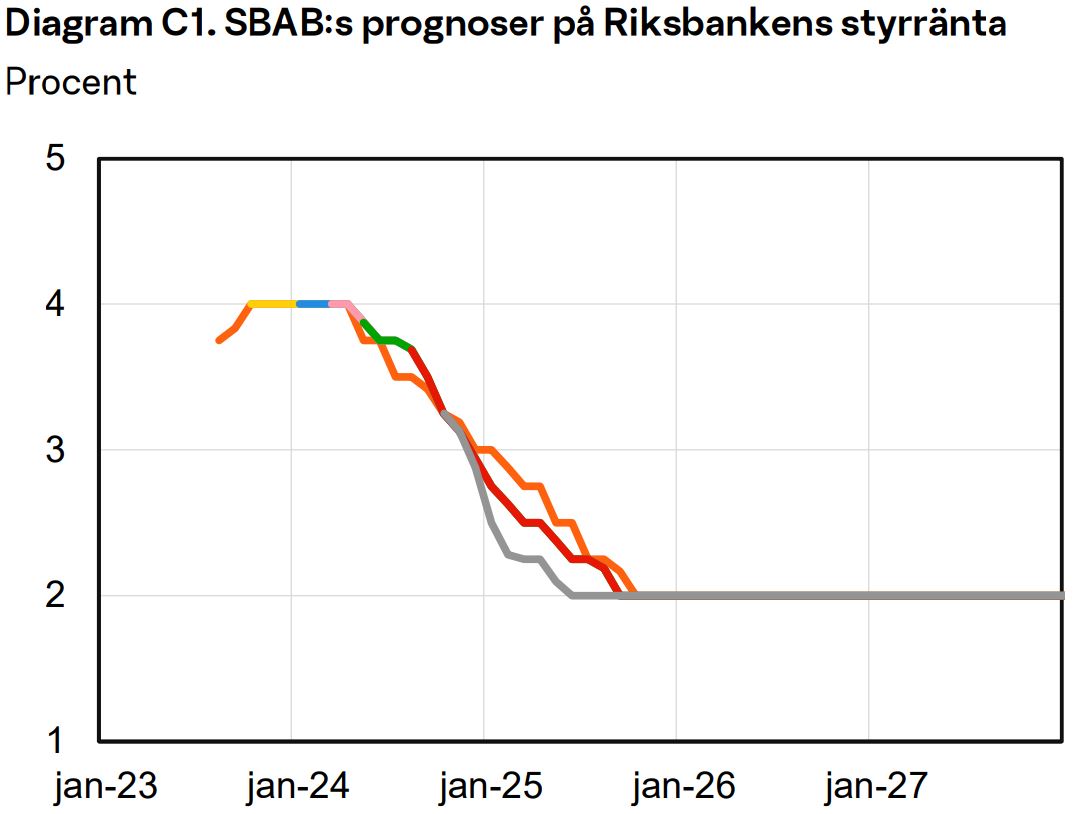

Även om det delvis kan ses som lite skryt så är det intressant hur SBAB denna gång har en bilaga om hur olika aktörers prognoser över Riksbankens styrränta har ändrat sig sedan förra hösten (de gråa linjerna representerar de senaste prognoserna):

Jag tror det är mänskligt att vilja involvera sig, men jag tror den bästa strategin är att blunda för bruset. Din blick har föga inverkan på läget och informationen borde inte meningsfullt påverka en långsiktig strategi. Så för det mesta läser jag inte alls bruset i ekonominyheter. Ev utlåtande från riksbanken som nyhetsvärdigt.

Jag har sedan starten beslutat att inte binda bolånet samt att jag numera ligger på under 30% belåningsgrad gör att jag inte behöver ha koll på hur räntorna rör sig mer än det jag hör på nyheterna och ser hur min egen ränta förändras.

Skulle läget förändras till den grad att jag behöver agera så kommer jag se/läsa detta i mina vanliga kanaler. Det som skulle förändras då är mitt beslut om att börja amortera igen eller amortera hela lånet.

Utöver detta finns det inget annat jag agerar på gällande boräntan.

Jag kanske triggade lite raljerande kommentarer när jag från början pratade om “spåkulor” i rubriken, så tack för justeringen av formuleringen! För egen del har jag inget problem med att både anse att ingen kan förutsäga framtiden och att samtidigt anse att kunskap och erfarenhet kan göra alla bättre på att prognostisera framtiden.

Mitt exempel från SBAB tycker jag är intressant på flera sätt. Till exempel att det skulle kunna ha funnits påverkansambitioner när RB inledningsvis höll fast vid en högre räntabana, att marknaden inte behöver vara bättre på prognoser än enskilda aktörer, och att marknadens senaste prognoser börjar peka på en ränteuppgång efter utplaningen 2025.

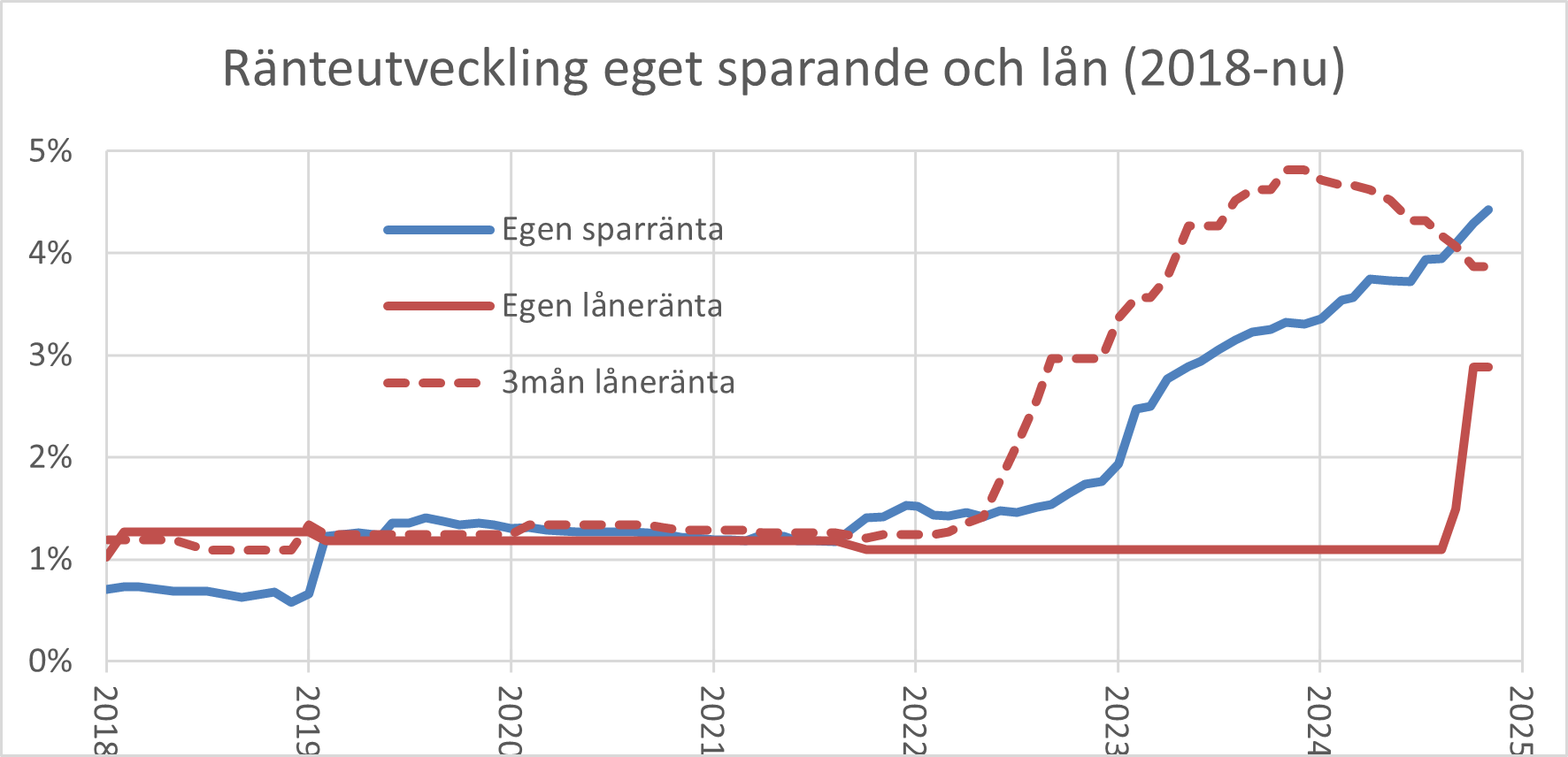

Just Riksbankens styrränta är intressant som en indikator på samhällsekonomin i stort. Utvecklingen av den, tillsammans med marknadsräntor med olika löptid, får direkt eller indirekt påverkan på både lån och sparande. För egen del bryr jag mig om både låneräntor och sparräntor, inte minst eftersom de tillsammans kan erbjuda ett förhållandevist tryggt placeringsalternativ vid sidan av börsen.

Som exempel syns ovan en grov översikt över resultatet av egna val när det gäller bostadslån och sparande med insättningsgaranti. Efter att under en längre tid aktivt valt bundna boräntor började jag 2019 alltmer även välja bundna sparräntor. Som jämförelse så visar den streckade linjen vilken låneränta jag hade fått om jag vid varje tidpunkt istället hade haft rörligt 3 månaderslån.