Den senaste veckan har jag funderat mycket på hur stor skillnad i resultat tiden gör, även om ändringen initialt var väldigt liten. Ungefär som två bilar där den ena kör 105 km/h och den andra 110 km/h så är inte skillnaden jättestor när de börjar. Men ett par timmar senare ser de inte ens varandra.

Det hela började för ett tag sedan när jag fikade med en kompis som jag känt i många år. Vi fikade och han berättade hur han och hans tjej letade ett hus och hur de inte riktigt hade råd samtidigt som han gjorde en reflektion över att vi hade ett stort hus och reste en hel del. Jag minns hur jag försökte hjälpa till samtidigt som jag tänkte att:

Gud, vi hade ju samma startläge för 10 år sedan. Du hade ju till och med ett bättre än vi.

Särskilt eftersom hans föräldrar hade hjälpt honom med bostadsrätt medan jag och Caroline flyttade till en hyresrätt med över en halv miljon i CSN-lån. Dessutom hade vi dåliga löner eftersom jag hade startat eget och Caroline doktorerade på Lunds universitet med under 20 000 kr i månaden. I det här podd-avsnittet reflekterar jag och Caroline över de små saker som vi gjorde annorlunda och som nu har gjort stora skillnader.

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 20.

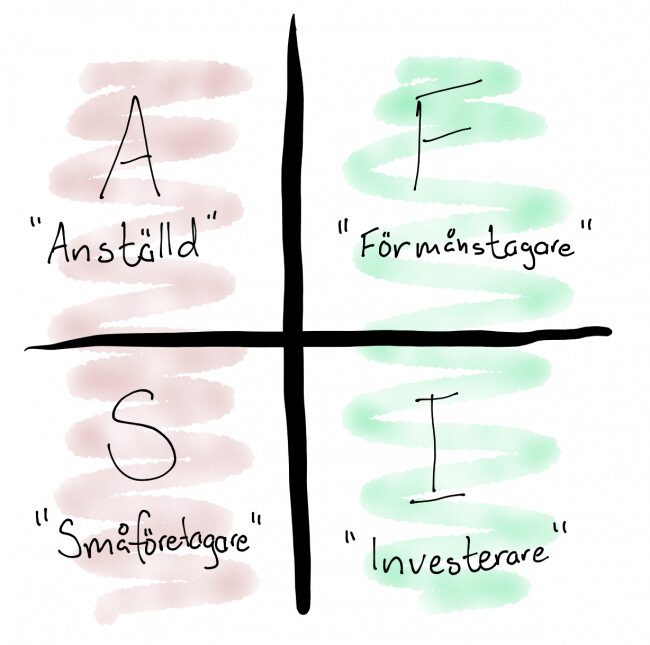

Inkomstkvadranten – skilj på tid och pengar

Visa inkomstkvadranten – skilj på tid och pengar

En av de största insikterna för mig kom för mer än 10 år sedan när jag läste boken ”Rich Dad, Poor Dad (annonslänk)” av Robert Kiyosaki. Det var första gången som jag förstod att det fanns andra sätt att tjäna pengar och leva än det som jag hade vuxit upp med. Den boken var definitivt en sådan som gjorde att vi ändrade inriktning i vårt liv.

I boken lägger han nämligen mycket tid på det som han kallar för ”Cashflow quadrant” eller inkomstkvadranten fritt översatt till svenska. Den visar de fyra olika sätten hur man kan tjäna pengar i sin privatekonomi. Väldigt förenklat och översatt till svenska så ser den ut som följer:

I korthet handlar det om att man kan tjäna pengar på fyra sätt:

- A – Anställd – man arbetar som anställd där man är en kugge i ett maskineri och man behöver inte tänka på något annat än sin egen arbetsuppgift. T.ex. arbeta som anställd på Volvo med bromsar.

- S – Självanställd – man arbetar som egenföretagare och man är hela maskinen själv. T.ex. arbeta som tandläkare med en egen praktik där man gör allting själv.

- F – Förmånstagare – man har byggt en maskin som nu fungerar av sig själv och du tar förmån från den vinst som den skapar. T.ex. skriva en bok, man får inget för att skriva den, men man får pengar varje gång den säljs när den är klar. Andra exempel är företagare med anställda, fastighetsägare eller liknande.

- I – Investerare – man finansierar andras maskiner i F med sina pengar. T.ex. man investerar i fonder som investerar i andra företag och du tjänar pengar med hjälp av dina pengar.

Notera att det inte handlar om hur mycket man kan tjäna eller om bra respektive dåligt. Utan att skriva om Kiyosakis bok så har alla kvadranterna olika fördelar och nackdelar. Det går att tjäna 12 miljoner om året som anställd i A om man är VD på ett börsbolag och man kan tjäna 100 kr om året i ränta som I. Det är alltså bara annorlunda.

Skillnaden i inkomstkvadranten är vänster / höger

Det som däremot är intressant är att titta på just sambandet mellan tid och pengar. På vänster sida i kvadranten så tjänar man pengar genom att sälja sin tid. På höger sida i kvadranten tjänar man pengar med hjälp av sina pengar. Sätter vi det i relation till tid och energi så ser det ut som följer:

| A och S | F och I |

|---|---|

| tid = pengar | tid ≠ pengar |

| pengar = pengar |

Problemet är nämligen att om du använder tid som din enda resurs för att tjäna pengar så kommer du alltid att ha brist. Du kommer att ha brist på tid eller brist på pengar, eller brist på energi. Vill det sig riktigt illa så finns det människor som har gått in i väggen som har brist på både tid, pengar och energi. Tyvärr. Det här var en av de insikterna som jag fick tidigt.

Sedan mer än 10 år tillbaka har vi verkligen ansträngt oss för att skapa inkomster på höger-sidan i inkomstkvadranten. Vissa gånger har det gått bra och andra gånger har det gått mindre bra. Det började med att vi började lägga undan 10 procent av våra inkomster och därefter prioritera sparandet ännu mer för att kunna flytta över mer pengar till det som skulle bli vår pengamaskin i ”i”-delen i inkomstkvadranten. Som vi pratar om i podden så började vi prioritera våra utgifter, vi tittade på vilka utgifter som verkligen gav oss någonting och vilka som inte gjorde det.

Utgifterna är en nyckel eftersom de skapar möjlighet att spara

Jag slås fortfarande hur lika många av de ekonomiskt framgångsrika människor som jag träffar faktiskt är. Igår kväll hade jag förmånen att få äta middag med Arne ”Kavastu” Talving efter hans kurs i Malmö tillsammans med Alexander från Nordnet och några av hans kollegor. Arne berättade då om hur han i 19 år ägde en ljus Opel och hur mycket pengar han sparade på den över tid. Han berättade också hur alla hans kompisar hade mycket finare bilar, sannolikt belånade, men hur han åkte runt med den här bilen och hur sjukt mycket pengar han sparade som han sedan kunde investera.

Precis så har det alltid varit för mig och Caroline. Vi bodde i en hyresrätt mellan 2005 och 2016 trots att vi hade råd med en bostadsrätt eller hus. Vi har en V70 med den minsta motorn från 2009 och vi är ganska noga med vad vi lägger våra pengar på. Vi sparar mycket och vi försöker investera våra pengar så gott vi kan. Det här har vi gjort i många år. Där var flera år vi inte reste, särskilt eftersom Charlie Söderbergs ord klingade i huvudet som lät ungefär som:

Du kan välja mellan att åka till Thailand för sparade pengar vartannat år eller så kan du vänta i 10 år och därefter åka till Thailand varje år resten av livet för avkastningen av dina pengar.

Vi hade och har fortfarande koll på alla utgifter. Jag är lite nördigare än Caroline, men jag kan redovisa vartenda utgift sedan 2006. Fram till förra året då vi valde att ta ut pengarna och köpa ett hus, sparade och investerade vi allt på det sättet som jag bloggat om i alla år.

Ränta-på-ränta är helt crazy över tid

Jag roade mig för några veckor sedan visa ränta-på-ränta på ett lite annat sätt än jag brukar. Nämligen genom att titta på det som en multiplikator över antal år. Då fick jag fram följande tabell som ger mig lite ångest varje gång jag ska köpa något.

| År/Avkastning | -2 % / år | 3 % / år | 6 % / år | 8 % / år | 10 % / år | 15 % / år |

|---|---|---|---|---|---|---|

| 5 år | 0,9 | 1,2 | 1,3 | 1,5 | 1,6 | 2,0 |

| 10 år | 0,8 | 1,3 | 1,8 | 2,2 | 2,6 | 4,0 |

| 15 år | 0,7 | 1,6 | 2,4 | 3,2 | 4,2 | 8,1 |

| 20 år | 0,7 | 1,8 | 3,2 | 4,7 | 6,7 | 16,4 |

| 25 år | 0,6 | 2,1 | 4,3 | 6,8 | 10,8 | 32,9 |

| 30 år | 0,5 | 2,4 | 5,7 | 10,1 | 17,4 | 66,2 |

| 35 år | 0,5 | 2,8 | 7,7 | 14,8 | 28,1 | 133,2 |

| 40 år | 0,4 | 3,3 | 10,3 | 21,7 | 45,3 | 267,9 |

Den visar nämligen faktorn att multiplicera ett belopp med som ränta-på-ränta ger. Om jag tar ett lite jobbigt exempel från ovan. I förra veckan så firade jag genom att köpa den nya iPhone X-telefonen till mig själv. Den kostade 13 500 kr eftersom jag köpte den kontant utan abonnemang. Om jag istället hade sparat dessa 13 500 kr och hade haft en årsmedelavkastning om 8 procent per år i 20 år (läs: indexfond utan avgifter), så skulle de pengarna med stor sannolikhet varit värda 63 450 kronor (=13 500 kr x 4,7). Det gör att jag många gånger hamnar i frågan:

Ska jag ha en ny iPhone idag för 13 500 kr eller 63 500 kr om 20 år?

Jag vet inte hur det är för dig, men den gör mig väldigt osugen på att konsumera och sugen på att spara och investera. Nu köpte jag telefonen i alla fall eftersom jag verkligen behöver min telefon för att mitt liv ska fungera. Men den gör andra frågor – särskilt om t.ex. bil för 500 000 kr eller 100 000 kr ganska mycket enklare.

En parentes – den första kolumnen visar inflationsmålet på 2 procent per år. Det vill säga att det är likställt med att ha pengarna på bankkontot. Det är ju ränta-på-ränta fast åt andra hållet. Bara för att visa på idiotin att ha pengar på ett 0-räntekonto. Läs då följande artikel:

- Bästa sparräntan 2017 | Topplista med de bästa sparkontona - Sammanställning av sparkonto med bäst sparränta att spara dina pengar, men tänk om det inte spelar någon roll?

Det är små steg som gör skillnaden inte hjältedåden

Jag tror verkligen på att det är de små stegen som gör skillnad och att våga prioritera. Men för att våga prioritera så tror jag också att man måste vet ”varför” man ska prioritera. För mig och Caroline har det ganska tidigt handlat om att vi inte vill vara tvungna att jobba hela livet. Vi vill inte gå på den berömda ”40-40-40”-blåsningen som de flesta går på (jobba 40 timmar i veckan i 40 år för att sedan leva på 40 procent av lönen). Vi vill kunna välja i framtiden. Tursamt nog har vi fått träna och kämpa mycket i våra liv, framförallt med studierna, och fått lära oss att uppskatta uppskjuten belöning.

Det här har det gjort mycket enklare för oss att vara okej med att inte ha ett fantastiskt boende i många år, att ha en äldre bil, att inte åka på semester alltid och så vidare. Vi har haft ett större mål. När vi satte det målet var inte skillnaden mellan oss och många andra särskilt stor. Men nu när det har gått mer än 10 år, så märker vi att dessa små valen har gjort en stor skillnad. Jag får kanske tänka mer på det, men när vi spelade in så kom jag och Caroline att det handlade om:

- Definiera ett mål, en vision, just ditt svar på frågan ”varför?”

- Inse att det är de små stegen som gör skillnad, spara pengar och investera pengar

- Bryt sambandet mellan din tid och dina pengar mha t.ex. ränta-på-ränta

- Våga göra annorlunda i de små valen

- Prioritera och investera i utbildning för dig själv

Kavastu hade en bra metafor i sin utbildning igår. Han sa att det är som två bilar – den ena kör 105 km/h och den andra 110 km/h. I början åker de nästan lika snabbt och man kan knappt se någon skillnad. Men efter 10 timmar då är skillnaden enorm. Så är det verkligen. Jag önskar att jag kunde ge bort det till fler människor på en riktig grundläggande cellnivå.

Investera i dig själv och din egen utbildning

Jag vill bara göra en sista utvikning på det här med utbildning som inte riktigt kom med i poddavsnittet. Det handlar om att prioritera och investera i sin egen utbildning. Förutom vår vanliga högskoleutbildning så har jag och Caroline investerat stora pengar i vår egen utbildning. Vi har gått kurser i ekonomi, personlig utveckling och en hel del andra saker. Vi har båda två en coach som vi pratar med en till två gånger i månaden.

Det är lätt att tro att ”det är ju lätt för dem som har mycket pengar”, grejen var att vi gjorde det även när vi inte hade pengar. Folk blir inte först framgångsrika och sedan ber om hjälp. De blir framgångsrika FÖR att de ber om hjälp. Jag tänkte på det särskilt igår på Kavastus kurs i Malmö. Jag kände igen folk där som jag vet har mycket pengar. Ändå satt de i skolbänkarna i en hel dag för att lyssna på någon som var duktigare än de själva för att få råd, tips och bli bättre. De har fattat att ingen har blivit framgångsrik på egen hand och det bästa sättet är att lära sig är att göra det från andra.

Min sorg är många gånger att de som verkligen skulle haft nytta av dessa utbildningstillfällen, böcker eller kurser inte prioriterar dem. För de är fullt upptagna med att hålla på med det som de håller på med. Ungefär som den klassiska historien om vedhuggaren som inte har tid att träffa en säljare för att han hugger ved. Saken är bara att säljaren vill sälja en motorsåg till honom. Men han har inte tid för att han hugger ved. Snälla, för din egen skull, var inte den personen som inte har tid att lära dig något nytt, göra en förändring eller ett skifte. Den viktigaste dagen i våra liv är idag.

Det är lätt att säga att det där skulle jag ha gjort för 10 år sedan. Problemet är att det är som kineserna säger:

Det bästa tillfället att plantera ett träd var för 20 år sedan. Det näst bästa tillfället är idag.

Börja med någon liten förändring idag, som ditt framtida jag kan tacka dig för om 10, 20 eller 30 år. Det är du värd tycker jag!