Absolut. Problemet är den rabattering som krävs för att komma med i kollektivavtalens upphandling.

Så en fond kan finnas på en plattform/bank (tex SEB) och den plattformen kan vara valbar i ens kollektivavtalade TJP (alltså jag kan välja SEB) men fonden behöver inte för det vara valbar på min SEB TJP fondlista.

Såklart, växer de så kan de i framtiden rabattera avgiften och då komma med i kollektiva TJP. Tror det är svårt att få ihop caset från början med de låga avgifter som krävs.

Inte speciellt förvånande då Stockholmsbörsen är en högrisk-börs, den har högre volatilitet än US och global. Det gör förstås att man kan använda en viss hävstång och ändå inte överstiga risken på Stockholmsbörsen.

Sedan om just denna fond är bra eller inte är en annan sak.

Väldigt dyr avgift, ~1% inkl transaktionskostnader

Totala avgiften ännu högre p.g.a. räntekostnaden för hävstången

Väldigt smalt index med endast 541 innehav just nu (MSCI)

Hävstången fungerar endast ibland? Senaste halvåret har index gått upp 10% vilket jag skulle kalla bull-marknad, och ändå går den sämre än alla andra globalfonder utan hävstång

För att fortsätta resonera kring mitt tidigare inlägg om begränsat utbud i kollektivavtalade lösningar så kan det nog vara så att det “inte är en bugg utan en feature” att man inte kan investera i den här fonden där (för att använda Jans uttryck ). Det ska skydda oss från att investera i den här typen av dyra produkter som kanske skulle kunna gå bra men som också kan gå riktigt dåligt när man tar hänsyn till risken och den sammanlagda kostnaden.

Ok, så vad ni alla säger är lite att jag har otur när jag tänker givet följande (och allt kring att det inte finns garantier, risk etc):

givet alla brasklappar får jag ca 2 procentenheter extra avkastning EFTER att förvaltningsavgiften, transaktionsavgiften och räntan är betald

det i sin tur leder till att jag kan få ca 50% mer i total avkastning mellan idag (jag är 43 år) och när jag går i pension

Jag har inga andra alternativ att göra det billigare i min tjänstepension

Jag har inga andra alternativ med mindre ESG

Och då ska jag tacka nej för att jag brukar säga att priset är för högt?

Min tanke är ju i det här fallet att avgiften spelar mindre roll eftersom det förväntade resultatet / väntevärdet är högre än på mina befintliga alternativ. Det är där slaget står i mitt resonemang - dvs är mitt antagande fel i:

Är det rimligt att denna fonden över tid kommer ge mig bättre odds för en högre avkastning än mina befintliga alternativ (tex LF Global) som jag inte kan belåna i min tjp trots hög avgift etc som nämns i tråden?

@Andre_Granstrom, @Zino och ni som är duktiga på det här, givet denna isolerade fråga har jag rätt eller fel? För när jag tänker så är svaret ”ja”, men jag kan ha helt otur när jag tänker.

Ps. Jag kanske är lite för mycket företagare men jag ser det som att ja, det är bättre att betala 100 kr för att tjäna 120 kr än att betala 2 kr för att tjäna 2.10 kr. Visst är en avgift på 2 kr lägre än 100 kr, men eftersom vinsten är större är det motiverat.

Eller, omformulerat. 2018 tog jag ett bett mot en annan fond att den på 5 år skulle gå sämre än LF Global. Jag kände mig trygg i det vadet då oddsen var på min sida.

På samma sätt tänker jag - som sagt kanske felaktigt - att på en 10 års period har jag också oddsen på min sida med denna fonden. Är jag tillräckligt säker för att placera hela pensionen i det? Nej. Men tillräckligt för att placera ca 10% där.

Så frågan för mig blir:

Om vi skulle slå vad, vilken sida skulle du ta?

Carnegie-fonden har bäst odds för högst avkastning den 17 feb 2035

En “vanlig” global-fond har bäst odds för högst avkastning 17 feb 20235

0röster

PS. Jag är beredd att slå ett liknande vad så vi får fundera ut hur det kan gå till, då jag noterar att jag just nu är ensam på min sida på alternativ 1.

PS2. Sedan blir jag ju supernyfiken på hur ni kommer fram till att alt 2 har bäst odds, för min fördom är att det mest är känslomässigt. Och jag kan ha fel.

Har jag privata investeringar som kommer leva vidare under uttaget av tjänstepensionen?

Ja (hoppas verkligen det)

Kan jag ha belåning på dem?

Ja

Ser jag min ekonomi som en helhet där jag har en stor och fri spelplan. Snarare än att optimera/låsa mig till verktygen som finns att tillgå inom varje kontotyp.

Ja

Min lösning. ISK med kontokredit och valfri globalfond med låg avgift. Jag ser en stark fördel i att jag kan beskriva lösningen i en mening.

Absolut - det här tror jag vi alla är överens om är bäst lösning OM man har en massa tillgångar på ISK. Så för forumets medlemmar är det förmodligen den bästa lösningen.

Men, som brasklapp, forumets medlemmar hade 10x mer kapital än snittsvensken och tjänade mer än 90% av snittsvensken. Så vi är ju tyvärr inte representativa.

Tror det kluriga i denna tråden är att alla kommer in med olika förutsättningar och det här är typiskt en situation där svaret blir “beror på” och vilken vinkel och förutsättningar man tar. Dvs. i samma tråd diskuterar vi:

Att fonden har hög avgift

Att fonden betalar mycket belåningen

Möjlighet att belåna tillgångar utanför tjänstepension

Förmågan och förhållningssättet till belåning

Känslomässigt avsteg från regeln “låg avgift” som är typ en guldregel

Fondens konstruktion och glidning

Hållbarhet och dess påverkan

Lågt antal innehav

etc.

Därav att jag upplever att tråden blir lite kladdig och jag bidrar till det, så klart. Men jag vill säga att jag uppskattar en bra diskussion, även om jag önskar att vissa inlägg var lite mer framåtriktade.

Som en egen not - och helt separat diskussion - är ju, kommer du ta belåning på dem?

För det tror jag också är något som många inte kommer att göra, för det tar känslomässigt emot, även om det rationellt är rätt. Det har ju varit AP7:ans stora fördel, folk har gjort det, lite utan att veta om det.

Det första man kan fastslå är att du indoktrinerat oss väl. Billigt är bra Så förståeligt att det kan bli reaktorer, eller som Mallet du Pan skrev i efterdyningarna till franska revolutionen

“Revolutionen äter sina barn”

Spontant efter att ha tittat lite på det så är väl mina reservationer

ESG index med risk att screena bort framtida raketer. MSCI Paris indexet som de följer har krympts rätt rejält som jag förstår det. Indexet med 1400 innehav och deras med knappt 600.

Hävstång med terminer & derivat är väl lite en risk i sig. Vi pratar ju inte banklån typ. WMD som jag tror Buffett kallade det. Kanske kan bli jobbigt om det blåser till på börsen

Om det ska ge någon effekt på portföljen så behöver man nog ha en rätt rejäl andel. 10% som du nämner för din egen del, well, är det lönt, och ökar det risken för beteende misstag i framtiden?

Största risken skulle jag nog säga är att de stänger fonden lång innan ens uttag. Kanske störst risk att de lägger ner när den gått dåligt så man tvingas ur hävstången vid fel tillfälle så att säga. Läs börskrasch

Teoretisk sett tror jag du tänker rätt, sen är ju frågan hur man/jag ställer mig till punkterna ovan.

Avvisar det inte men vill grunna på det och läsa på mer, samt lyssna på avsnittet

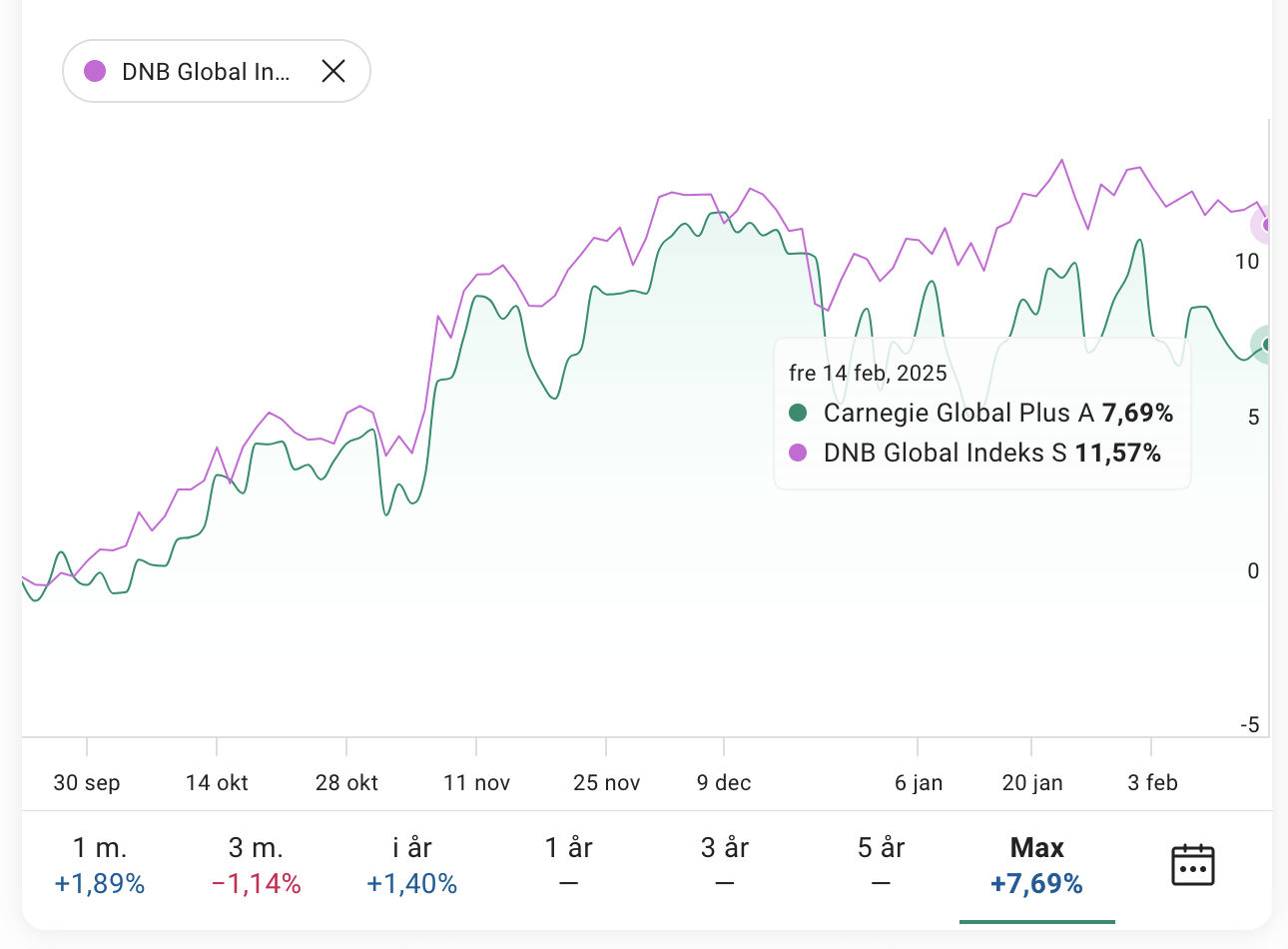

Kan du förklara varför vinsten är väsentligt lägre senaste halvåret? Vi pratar inte om baspunkter eller tiotals baspunkter. Vi pratar 7% vs 11%.

På alla sätt som marknaden kan gå framgent, är senaste halvåret unikt? Eller är det stor risk att den fortsätter prestera sämre?

Givet detta, är det korrekt att beskriva Carnegie som “betala 100 kr för att tjäna 120 kr” och att beskriva DNB som “betala 2 kr för att tjäna 2.10 kr”?

Det håller jag med. Det som gnisslar lite då är att snittsvensken som inte är lika investerings-savvy ska hantera en mer komplex produkt.

Det är nog lätt hänt att beteendemisstagen också får hävstång ja.

Jag har använt Avanzas värdepapperskredit länge i portföljen. Kommer fortsätta ha den så länge jag känner att humankapitalet är stabilt nog för att kunna sänka lånat belopp och risk. Minns att jag räknade ut när jag skaffade den att beloppet skulle kunna ge ca 500 000 extra lagom till första tjänstepensionsuttag (över 20 års sparhoristont) och det taktar på.

Känns skönt att ha alla siffror svart på vitt jämfört med inbakat i en fond. Lånat belopp, belåning i procent, räntebetalningar.

Jag tänker att vi teoretiskt får en krock-kudde på nedsidan, men på samma sätt om SEK går starkt kontra USD så får man inte riktigt lika stark utveckling på uppsidan.

Vi brukar ju säga att väntevärdet på valuta är noll över tid, men jag bifogar graf nedan:

Jag tänker när vi får så här långa “trender” i valuta-paren och hur det kan komma att påverka utvecklingen - inte minst givet att en vanlig globalindexfond värderad i SEK “åkt lite snålskjuts” sedan 2013-2014.

Kom dock ihåg att många av de åren var fantastiska för hävstångsprodukter i svenska index, med nollränta en stor del av tiden och till och med minusränta stundtals (som terminsplacerare kunde man komma åt faktisk minusränta), samtidigt som index steg kraftigt.

Minusränta eller nollränta är ju extremt gynnsamt för belåning. Vem vet, kanske har vi nollränta och kraftigt stigande börser snart igen, men det är inte den historiska normen.

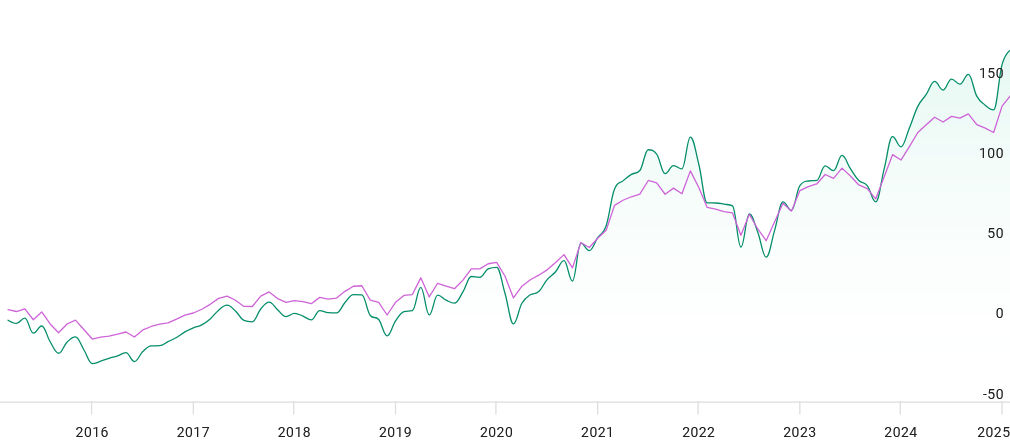

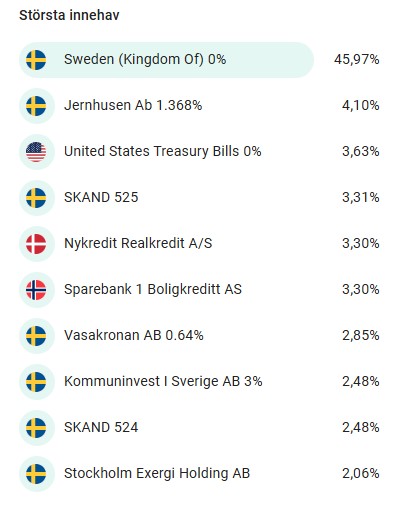

När jag tittar på Avanza vad fonden har för innehav så ser det inte ut som en global indexfond. Har jag hittat fel fond eller är det inte en global indexfond?