Sant, samtidigt får du tänka på att räntedelen av fonden kan användas för att finansiera belåningen. Sålänge hög utlåningsränta sammanfaller med hög inlåningsränta och vice versa bör inte absoluta nivåer av räntan vara intressant ![]()

1 gillning

Jag skriver om det här i första inlägget. ![]()

1 gillning

Fick mejl av Emil tidigare idag, han bad om ursäkt att han inte kunde svara idag på grund av andra åtaganden, men han återkommer så fort som möjligt.

Hur menar du nu? Att man skulle kunna ha uppfunnit ett sätt att låna pengar gratis oavsett ränteläge? Det vore en revolution.

En fond med 1,5x hävstång med en terminskonstruktion köper ett terminskontrakt som motsvarar ett underliggande värde om 1,5 gånger fondens förmögenhet. I priset för terminen finns en ränta inbyggd, som då betalas på hela beloppet (150% av investerade medel). Sedan kan man få ränta på fondens likvida medel, som utgör säkerhet för terminen. Dessa medel motsvarar ju dock bara 100% av fondens förmögenhet, så netto betalar de ränta på 50% av fondvärdet (eller, ett tag tog de emot ränta under minusräntan).

1 gillning

Nej Nej, det jag menar är att räntan på fondens likvida medel bör “hänga med” avseende räntenivåer för belåning ![]() Inte att man kan låna pengar gratis, du har alltid en finansieringskostnad i terminer (förutom när Riksbanken hittat på dumheter).

Inte att man kan låna pengar gratis, du har alltid en finansieringskostnad i terminer (förutom när Riksbanken hittat på dumheter).

Sen är jag ärligt för oinsatt i terminshandel ännu för att hålla koll på hur inlånings-kontra-utlåningsränta rör sig. Skulle vara främst intressant att se i “crisis mode” när jag gissar på att dessa kan röra sig friskt.

1 gillning

Har lyssnat på ca 20min av avsnittet och det finns ingen chans att jag köper fonden efter det här.

Jag är verkligen inte emot hävstång och använder det själv, men jag kan inte lyssna på finansmän från stockholm som säljer in sin fond som den ultimata lösningen för precis alla, som faktiskt sänker din risk och ökar din avkastning.

Sorry för att jag säger det, men retoriken påminner mycket om hur det lät i det som ledde fram till finanskrisen på amerikanska bolånemarknaden.

Särskilt osmakligt blir det när de enda som garanterat tjänar pengar på det här är de själva.

Samtidigt gör de räknefel på enkel matematik. Förenklat kan man säga att en indexfond belånad till 1.4x till 4% ränta kommer att gå -15.6% när indexet backar med -10%. Inte -12%. Att halvera den relativa underprestationen för att sminka sin produkt är inte något som ingjuter förtroende.

Jag får helt enkelt lösa min hävstång på egen hand, och i tjänstepensionen behåller jag det jag har mycket hellre än att göra dessa herrar rika.

11 gillningar

Hej, att ha hävstång i tjänstepensionen är verkligen intressant. Jag har dissat Nordnet 125 dock och försöker nu förstå mig på denna fond. Det finns ingen information om rebalansering (i alla fall svårhittad). Det har en stor påverkan på avkastningen.

Någon som vet hur de hanterar rebalanseringen i fonden? Per dag, per månad eller någon annan strategi?

En viktig faktor som jag tycker missats, både i avsnittet och här i forumet, är effekten av volatility drag (urholkning av CAGR) på denna fond, orsakad av den konstanta hävstången på 1,4x.

De flesta känner till urholkningseffekten som uppstår när man köper BULL/BEAR-derivat med hävstång (se t.ex. denna förklaring på Avanza), i en volatil marknad. Denna fond utsätts tyvärr för samma effekt.

DETTA!

Nordnet 125 kör t.ex hävstång som omallokeras månadsvis vilket minskar urholkningseffekten. Avanza Auto 6 har gör samma sak.

Förstår inte varför inte detta kom upp och diskuterades samt varför man valt att ha omallokering på daglig basis.

Har du möjlighet att fråga om tänket kring valet av daglig omallokering av hävstången @janbolmeson?

1 gillning

Min upplevelse är att inte sker någon ombalansering eftersom den är byggd på terminer. Dessa rullar man innan och vid förfall om jag förstod det rätt. Ska be Emil återkomma med facit.

Kan du ge mig tidsstämpeln i avsnittet med räknefelet? Så kan jag skicka det till Emil.

Påminner, för att faktans skull, om att distributören som Avanza tar ofta runt hälften av avgifterna.

Även om det inte är 100% klockren jämförelse, så går det ju utmärkt med AP7… ![]() Tror vi ibland ställer till det för oss själva när vi börjar nysta i detaljerna och plötsligt så blir det mer komplicerat än det behöver vara.

Tror vi ibland ställer till det för oss själva när vi börjar nysta i detaljerna och plötsligt så blir det mer komplicerat än det behöver vara.

Mest för att jag är nyfiken personligt, var drar du gränsen? För om man tror på detta fullt ut så bör man ju minska aktieexponering, överväga gå över på bankkonto.

Men då tänker jag att man hamnar i denna som jämför att gå ut till kontanter i förhållande till en 60/40-portfölj.

1 gillning

Man slipper inte att ombalansera bara för att man köper terminer istället för aktier. De beter sig likadant.

Så länge de ska hålla hävstången på 1,4 behöver de ombalansera. Frågan är bara hur ofta man gör det.

Exempel: Fonden har 1 miljon i eget kapital och köper terminer med ett underliggande värde på 1,4 miljoner. Börsen faller 10%. Då förlorar man 140 000 kr. Då är underliggande värdet på terminerna 1,26 miljoner och eget kapital 860 000 kr. Nu är alltså hävstången 1,26/0,86 ~= 1.47. Så då måste man sälja av terminer för att återställa hävstången. Detta innebär att man får en kostnad (som beror på volatiliteten).

Jag har inte själv sett hur ofta fonden ombalanserar dock, men något måste förklara varför fonden underpresterat förväntad avkastning så mycket, och ombalansering och volatility drag kan vara en faktor.

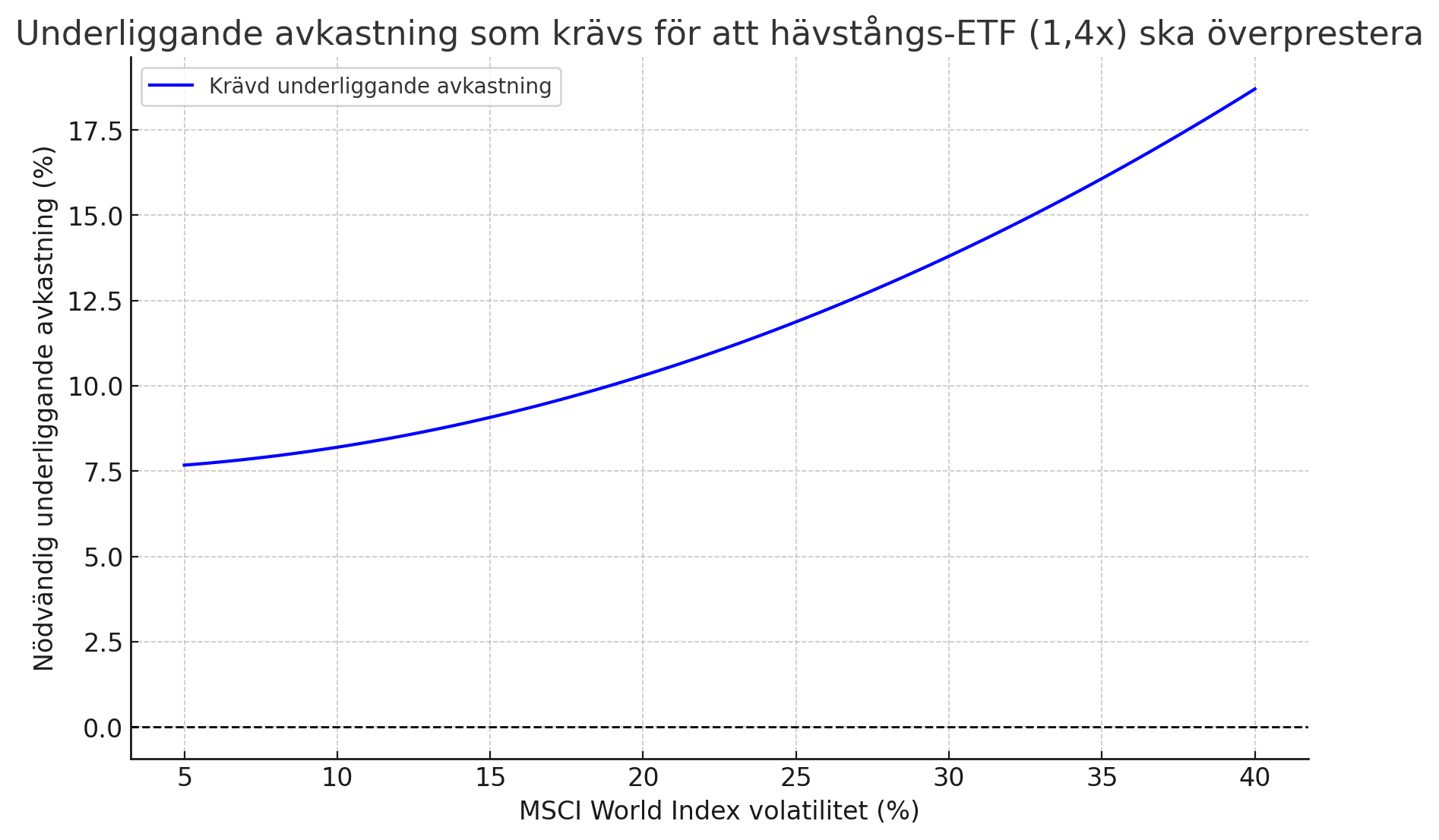

Ju högre volatilitet desto högre avkastning krävs av en hävstångsprodukt för att matcha en ren indexfond. Ett exempeldiagram jag slängde ihop med lite antagna siffror. Notera dock att jag inte själv vet hur ofta den ombalanserar.

1 gillning

15:46 och ca 1 minut framåt på Youtube. Cynikern i mig tänker att det var lägligt att “tappa räkningen” just när man pratar om underprestation mot index. En finansman som dagligen jobbar med och dessutom själv säljer hävstångsprodukter borde ju ha stenkoll på räkningen. ![]()

Nu när jag kollade igen så var det faktiskt du och inte de själva som sa siffrorna 12-13%, och de svarade med “ja i princip”. Antingen för att de verkligen inte har koll eller så var de jätteglada för att någon annan översålde deras produkt åt dem - och “ja i princip” lämnar tillräckligt mycket tolkningsmån för att “i princip” inte ljuga.

Det är ingen hemlighet att detta är reklam, men det är samtidigt för mycket reklam för mig.

För att avsluta med något positivt så ser jag fram emot att se vad nästa veckas avsnitt handlar om. ![]()

4 gillningar

Det denna jämförelse missar är att hävstång inte är en gratislunch eller att en känd avkastning finns som i ditt exempel. Genom att ta högre risk kan man få betalt för det genom högre avkastning, under förutsättning att man tar en prissatt risk, men man kan också förlora på det.

Det finns alltså en uppsida och en nedsida. För vissa personer är det vettigt att ta risken och få avkastningen och för andra är det inte det. Men risken ökar för alla, även för dem som det är värt att ta risken.

Problemet med en fond som denna, när kostnaderna äter upp en mycket stor del av den förväntade högre avkastningen är dock att det bara är fördelarna som minskar, inte nackdelarna.

Den som investerar i fonden får stå för precis hela risken, trots att den bara får en liten bråkdel av den potentiella vinsten. Det försämrar den riskjusterade avkastningen.

Dessutom finns risk i fonden som man inte får betalt för, såsom koncentrationsrisk (pga smalt ESG-index) och risk för dålig förvaltning som för med sig extra kostnader.

Och till det kommer en stor avgift som faller ut i samtliga fall och som inte bara äter på eventuell överavkastning utan också ökar risken för att det uppstår förlust eller underavkastning.

1 gillning

Nej. Man bör behålla sin aktieallokering om man inte är i behov av pengarna.

Tråden är ju om att introducera hävstång. Alltså öka aktiedelen. Jag ser det då som att jag ökar min aktieallokering med 40%. Vilket ökar min risk rejält vid själva skiftet. Då tycker jag det är sunt förnuft att se över marknadsläget och göra en bedömning. Samma gäller om jag en dag i framtiden ska sälja av och öka räntedelen.

Gränsen beror på vilken vinst du har och din livssituation (riskaptit).

I min mening, är börsen all time high och jag har en bra vinst. Finns ingen anledning att öka min aktieexponering med hävstång. Jag ombalanserar och på det viset hämtar hem lite vinst. Idag är ett bra läge att sänka risken om jag är i behov av det.

Skulle vi ha en börskrasch på 50% så är det ett bra läge att öka min risk om jag är i behov av det. Men även då hade jag bara ombalanserat.

Ska jag hämta hem vinsten vid black jack bordet, fortsätta spela eller ska jag öka min insats med hävstång? Om jag har en stor vinst. Är det då sunt att öka insatsen med mer än innehavet?

Jag kan dela med mig av varför jag valde alternativ 2. Det handlar inte om känslor, utan det går teoretiskt att visa att den förväntade avkastningen sannolikt blir lägre än för en obelånad globalfond. Nedan följer mina beräkningar (alla siffror baserade på historiska långsiktiga data för globalt aktieindex 1960-2017, se Historical Returns of the Market Portfolio)

Förväntad avkastning, obelånad globalfond:

- Aritmetisk riskpremie: 6%

- Volatilitet: 17%

- Riskfri ränta: 2,5%

- Avgift: 0,21%

Geometrisk riskpremie: [aritmetisk riskpremie] - [volatilitet]^2/2 = 6% - 17%^2/2 = 4,56%

En obelånad global indexfond har alltså en förväntad riskpremie på 4,56%, vilket stämmer väl med Carnegies egna siffror (4,5% enligt Emil i mailet du länkade tidigare).

Lägger vi till den riskfria räntan får vi: 4,56% + 2,5% = 7,06%

Detta också helt i linje med de 7% i årsavkastning man ofta utgår från för en global indexfond. Därefter drar vi av avgiften:

Förväntad årsavkastning (CAGR) efter avgifter för en global indexfond:

4,56% + 2,5% - 0,21% = 6,85%.

Förväntad avkastning, Carnegie Global Plus (1,4x hävstång):

- Aritmetisk riskpremie: 6% * 1,4 = 8,4%

- Volatilitet: 17% * 1,4 = 23,8%

- Riskfri ränta: 2,5%

- Avgift: 0,95%

- Lånekostnad: [riskfri ränta] + 1% påslag

(Notera att hävstången inte tillämpas på riskfria räntan, eftersom den belånade delen inte erhåller detta.)

Geometrisk riskpremie: [aritmetisk riskpremie] - [volatilitet]^2/2 = 8,4% - 23,8%^2/2 = 5,57%

Här ser vi tydligt hur volatility drag (urholkningseffekten) gröper ur överavkastningen, såsom beskrivet i mitt tidigare inlägg. Naivt hade man kunnat tro att hävstången med 1,4x skulle ge 40% högre geometrisk riskpremie, men pga urholkningseffekten blir den bara 22% högre.

Nästa steg är att beräkna lånekostnaden, som är riskfri ränta + påslag. Vi har redan tagit hänsyn till lånekostnaden med riskfri ränta, eftersom vi inte tillämpade hävstången på denna. Vi behöver dock subtrahera påslaget på 1% för den del av portföljen som är belånad.

Hävstången 1,4x motsvarar en belåningsgrad på: (1,4-1)/1,4 = 28,6%.

Påslaget på 1% gäller alltså för 28,6% av portföljen, vilket ger en kostnad på 1% * 28,6% = 0,286%.

Förväntad årsavkastning (CAGR) efter avgifter för Carnegie Global Plus:

[Geometrisk riskpremie] + [Riskfri ränta] - [Avgift] - [Lånekostnad]

5,57% + 2,5% – 0,95% – 0,286% = 6,83%.

Sammanfattning:

Med dessa vedertagna antaganden ser vi att förväntad årsavkastning (CAGR) för Carnegie Global Plus blir ca 6,83%, jämfört med 6,85% för en obelånad global indexfond – alltså ca 0,02% lägre. Det är förstås inga exakta siffror, men poängen är att den extra hävstången inte ger någon säker överavkastning, på grund av den negativa effekten av volatility drag samt högre avgifter och lånekostnader. Lägg även till övrig kritik som framförts i tråden (smalt index, konstig valutadynamik, höga värderingar idag, risk för nedläggning, etc).

Jag är därför absolut villig att slå vad om att en vanlig global indexfond kommer slå Carnegie på 10 år ![]()

Om ni ser några fel i beräkningarna, rätta mig gärna. @RobertK, mina siffror blir lite annorlunda än i ditt inlägg men vi har lite olika antaganden.

29 gillningar

Vad säger vi om att köpa Carnegie Global Plus OCH belåna denna själv? Dubbelt häv = Dubbelt så bra?!

Med samma antaganden så får jag samma siffror ![]() (inser att jag tidigare har räknat fel på räntekostnaden)

(inser att jag tidigare har räknat fel på räntekostnaden)

3 gillningar

Hur ser du på motsvarande kalkyl för Avanza Auto 6 och Nordnet Global 125? De har ju båda månadsvis omallokering av hävstång, gissar att detta gör dom attraktivare än både Carnegiefonden, DNB och LF Global utan hävstång.

Men att egen hävstång på DNB och LF Global eller motsvarande kunnat vara attraktivare än Avanza Auto 6 och Nordnet Global 125 i och med möjligheten till ränteavdrag.

Stämmer detta? Hade varit intressant att se en jämförelse

2 gillningar

Samma räkneövning som ovan på Avanza Auto 6 (1,14x hävstång, avgift 0,39%) och Nordnet Global 125 (1,25x hävstång, avgift 0,40%) ger följande:

Förväntad årsavkastning (CAGR) efter avgifter för Avanza Auto 6:

[Geometrisk riskpremie] + [Riskfri ränta] - [Avgift] - [Lånekostnad]

4,96% + 2,5% – 0,39% – 0,123% = 6,95%.

Förväntad årsavkastning (CAGR) efter avgifter för Nordnet Global 125:

[Geometrisk riskpremie] + [Riskfri ränta] - [Avgift] - [Lånekostnad]

5,24% + 2,5% – 0,40% – 0,20% = 7,14%.

Båda dessa fonder har alltså teoretiskt högre förväntad avkastning än en obelånad global indexfond och sannolikt bättre val än Carnegie. Detta beror främst på rimligare hävstångsnivå (mindre urholkningseffekt) och lägre avgifter. Effekten av månadsvis ombalansering av hävstång kontra dagsvis är inte inräknat, men är också en fördel för dessa fonder, även om det sannolikt gör ganska liten skillnad.

Egen hävstång är att föredra av flera anledningar:

- Hävstången blir linjär istället för konstant.

- Förmånliga räntor för portföljbelåning på Avanza/Nordnet som är billigare än SOFR + påslag.

- Möjlighet till ränteavdrag.

Man behöver inte “välja” när man ska belåna sig - hävstången blir automatiskt linjär eftersom din kredit minskar efter uppgång och ökar efter nedgång. Man utsätter sig inte för ett margin call om man lägger sig med lämplig marginal till nästa räntenivå - förslagsvis bör marginalen vara åtminstone 30% drawdown, så att räntenivån endast ökar när den förväntade avkastningen är mycket högre. Jag har skrivit ett längre inlägg om lämplig hävstångsmarginal här om man är intresserad.

10 gillningar

Elegant jämförelse, som anhängare av hävstång tror jag nästan det här resonemanget och jämförelsen förtjänar en egen tråd!

Hur ser du på risken och avkastning om man både ligger i Nordnet Global 125/Avanza Auto 6 samt har egen hävstång? Inser såklart att risken är ordentligt hög här men har personligen flera årtionden kvar till pension och kan acceptera en hel del risk.

2 gillningar