(1) Fondens förvaltningsavgift

En indexbaserad fond som har hävstång kräver mer hantering än en traditionell indexfond och kommer därför ha en högre förvaltningsavgift.

Vi har valt att sätta avgiften på 0.80 procent per år vilket var ungefär mitt emellan vad aktiva och passiva fonder kostar på de plattformar där våra fonder finns. En del av förvaltningsavgiften används för att finansiera rådgivning, marknadsföring och administration av en tjänstepension.

Även om Rikatillsammans är ett fantastiskt bra forum för att sprida kunskap om sunda investeringsstrategier kommer många inte orka eller vara intresserade av den information som som sprids här. Dessa sparare kan därför få utmärkt hjälp av finansiella rådgivare för att hantera sina pensionspengar och den hanteringen är naturligtvis inte gratis.

Vi har av olika skäl, men högst medvetet, satt priset högre än den fond Nordnet marknadsför under namnet Global Index 125 och som J.P. Morgan Mansart Management Limited förvaltar åt Carne Global Fund Managers (Ireland) Limited (Det är ungefär lika rörigt som det låter men det får bli föremål för en annan diskussion.).

(2) Räntekostnaden för hävstången

Fondens förvaltningsavgift har ingenting att göra med den räntekostnaden som uppstår när kapital lånas för att investeras i aktier. Priset för denna finansiering sätts av marknadens olika aktörer. Det är samma princip om utbud och efterfrågan som styr prissättningen av finansieringskostnaden som räntan i andra räntebaserade tillgångar.

Carnegie Fonder som förvaltare av Global Plus får ingen som helst intäkt från belåningen och en stor del av förvaltningsarbetet går ut på att försöka göra denna kostnad så låg som möjligt. Ingen hade varit gladare än jag om det hade varit gratis att låna pengar till Global Plus.

På både Nordnet och Avanza finns ett stort antal börshandlade produkter (engelska ”exchange traded products” eller ”ETP:er”). Exempelvis finns det en uppsjö av så kallade ”bull certifikat” som ger exponering mot exempelvis OMX Stockholm 30 Index med hävstång. I dessa finns det en inbyggd avgift som är relaterad till hävstången.

Kostnaden kan vara i storleksordningen 3 procent (utöver marknadsräntan) per år satt i relation till hävstången och den tillfaller utfärdaren av produkten, som i sin tur betalar en del av intäkten tillbaka till Nordnet och Avanza.

För en produkt med 10 gånger hävstång där hävstången har ett påslag på 3 procent blir alltså kostnaden ungefär 30 procent per år. Jag upplever att vissa individer i detta forum tänker på den typen av kostnad när vi talar om finansieringskostnaden i Global Plus.

Svaret är att den typen av kostnad existerar alltså inte i Global Plus och att Carnegie Fonder inte tjänar någonting på finansieringskostnaden.

(3) Hållbara aktieindex

Carnegie Fonder har en hållbarhetspolicy. Denna innebär bland annat att våra fonder behöver bejaka hållbarhet. Detta är samtidigt också i allmänhet ett krav från det flesta av våra distributörer.

En fond som inte är hållbar kommer därför som regel inte gå att välja inom ramen för en fondförsäkring.

Både Länsförsäkringar Global Index och DNB NOR Global Indeks S beaktar hållbarhet. Länsförsäkringar Global Index följer exempelvis ett index som heter “MSCI World ex Select Securities Climate Action 75% Custom Index”.

Jag är ingen expert på detta index men tolkar det som att de exkluderar de sämsta 25 procent av bolagen i varje industrisektor när det gäller hur väl bolaget hanterar klimatomställning.

Carnegie Global Plus följer ett annat index från MSCI som heter ”MSCI World Climate Paris Aligned Index”. Det indexet är utformat för investerare som vill minska sin exponering mot klimatrisker och vill ta vara på avkastningsmöjligheter som uppstår i omställningen till ett mer energieffektivt och förnybart samhälle. (Se MSCI World Climate Paris Aligned PAB Index ).

MSCI World Climate Paris Aligned Index består idag av 541 aktier från 23 länder (Jag tror att jag sade cirka 600 i podden och det beror på att det var 602 aktier fram till omvikningen av index den sista november. Jag ber om ursäkt för detta.).

På sektornivå och relativt MSCI World Index är det största avvikelserna (i absoluta termer) att MSCI World Climate Paris Aligned Index har en tydlig undervikt mot energi och dagligvaror och en övervikt mot IT och fastigheter.

Flera medlemmar, bland annat @Slow och @Johann har kommenterat att MSCI World Climate Paris Aligned Index är ett ”smalt” index. De är riktigt i den bemärkelsen att det knappt 40 procent av antalet bolag. Baserat på börsvärde ger dock MSCI World Paris Climate Aligned Index exponering mot cirka 66 procent (USD 48.44 triljoner mot USD 73.68 triljoner per idag).

Jag skulle påstå att riskmässigt är det viktigare hur index är sammansatt än hur många aktier som ingår. Om vi tittar på det bredare MSCI World Index med 1395 aktier från 1380 olika bolag utgör de minsta cirka 500 aktierna knappt 5 procent av indexexponeringen. Även om dessa bolag går fantastiskt bra kommer påverkan på indexutvecklingen vara försumbar.

Vårt val att följa MSCI World Climate Paris Aligned Index beror dels på att det lever upp till Carnegie Fonders hållbarhetspolicy. Det är också ett av väldigt få index som det går att handla derivatinstrument på vilket är nödvändigt för att kunna skapa hävstång i en värdepappersfond.

Sedan MSCI World Climate Paris Aligned Index lanserades den 26 november 2013 har index gått bättre än MSCI World Index. Däremot har MSCI World Climate Paris Aligned Index gått sämre än MSCI World Index sedan vi lanserade Carnegie Global Plus.

Carnegie Fonders uppfattning är att det långsiktigt kommer att löna sig att investera i hållbara bolag. Det innebär samtligt en kortsiktig risk som blev uppenbar när amerikanarna i höstas valde en president som är väldigt skeptisk till både hållbarhet, ESG och Parisavtal. Detta har såklart påverkat utvecklingen för fonden negativt den senaste tiden.

(4) Kriterier för när fonden kommer utvecklas bättre än traditionella fonder

Global Plus bör i princip alltid gå sämre än en traditionell global indexfond under perioder när aktiemarknaden går ned.

Fonden kan ses som en vanlig aktieindexfond som kombinerats med en helt lånefinansierad investering i aktieindex som motsvarar cirka 40 procent av fondens förmögenhet.

Eftersom fonden är dyrare än traditionella indexfonder måste den avkastning som skapas genom hävstången överstiga skillnaden i förvaltningsavgifter (med antagandet att förvaltningen i övrigt kostar lika mycket).

Global Plus kommer således bara kunna utvecklas bättre än en indexfond om aktiemarknaden går upp. Avkastningsbidraget från hävstången blir 40 procent multiplicerat med skillnaden mellan aktiemarknadens avkastning och kostnaden att finansiera den belånade exponeringen (”riskpremien”).

Om vi antar att skillnaden i avgift mellan Global Plus och en traditionell indexfond är 0.60 procent behöver riskpremien vara minst 1.5 procentenheter per år för att Global Plus ska ha chans att utvecklas bättre (eftersom 40%×1.5% = 0.60%). Är finansieringskostnaden 5 procent behöver alltså utvecklingen för aktieindex vara minst 6.5 procent.

(5) Utvecklingen för fonden sedan start

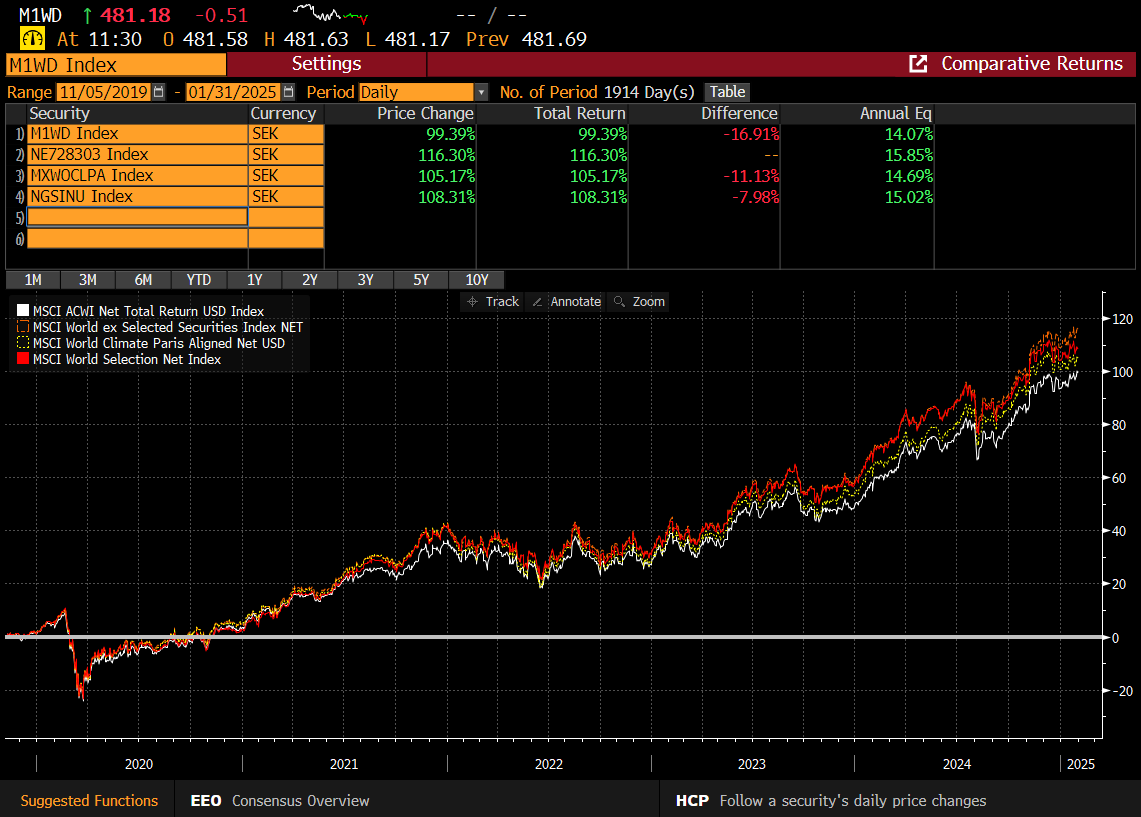

Att bara jämföra med ”index” är inte heller enkelt. Det finns en uppsjö av olika typer av globala aktieindex och skillnaden mellan dessa kan tidvis vara rätt stor.

I grafen nedan visar jag hur MSCI World Index utvecklats relativt de index som används av Länsförsäkringar Global Index, Carnegie Global Plus och Nordnet Global Index 125 sedan vi lanserade Carnegie Global Plus.

Utvecklingen för de två senare, och mer hållbara, indexen är klart sämst av, sannolikt, den anledning jag nämnde under rubrik (3). Skillnaden i utveckling sedan den 30 augusti 2024 fram till igår uppgår till nästan 6 procentenheter angivet på årsbasis.

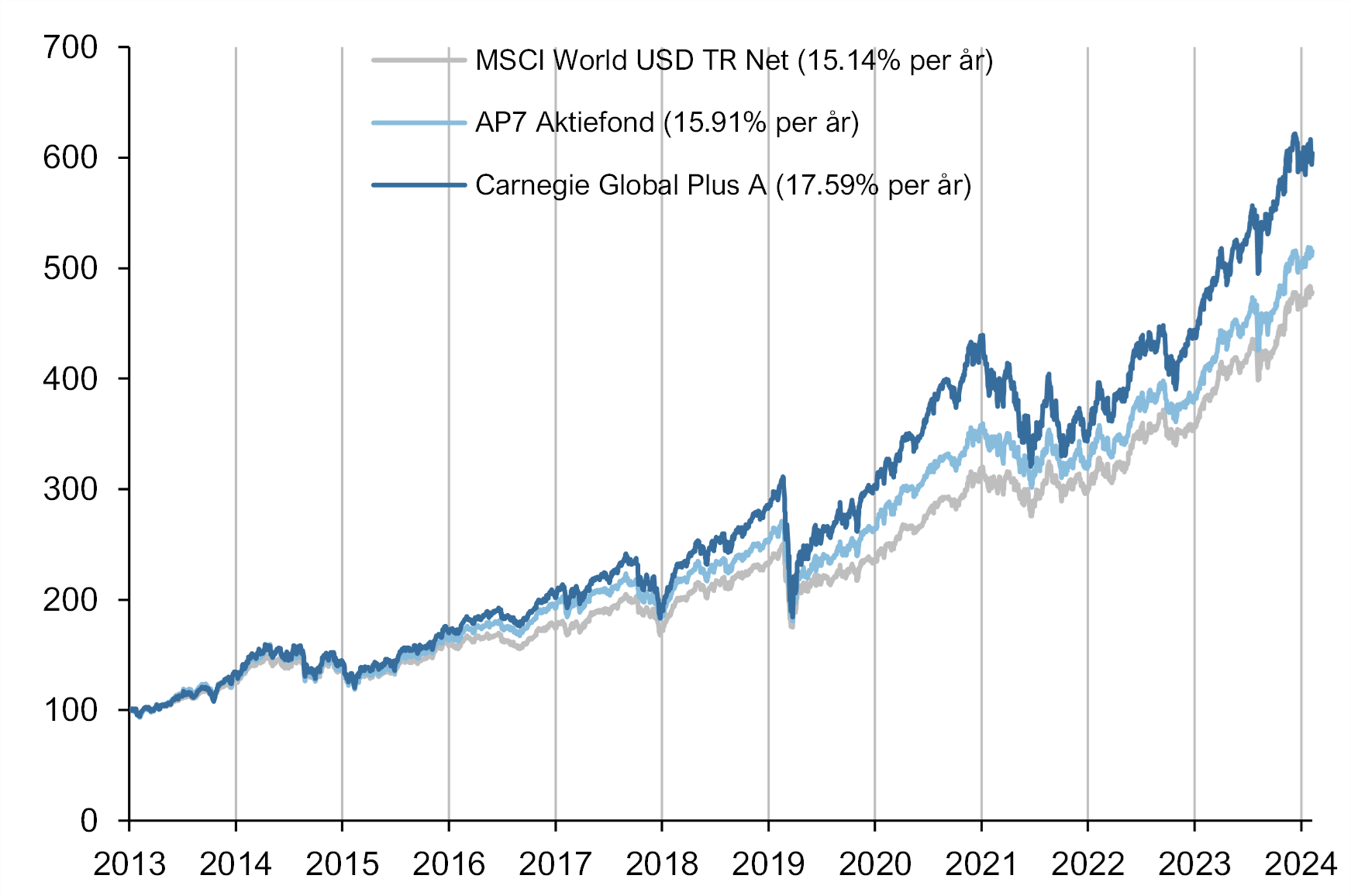

I den andra grafen, visar jag en lite längre historik. För den aktuella perioden har samtliga hållbara index utvecklats bättre än MSCI World Index.

Global Plus (A-klass) var per igår upp 9.15 procent sedan start den 30 augusti 2024 vilket är ungefär lika mycket som MSCI World Climate Paris Aligned Index i SEK. Hävstången i fonden har således inte givit något bidrag till avkastningen under den här perioden.

För att räkna ut hävstångens bidrag utgår vi från utvecklingen för index i USD. Sedan start är den utvecklingen cirka 5.1 procent. Samtidigt har finansieringskostnaden varit cirka 2.6 procent. Riskpremien har alltså varit 2.5 procent (=5.1%-2.6%). Med 40 procent hävstång blir det extra avkastningsbidraget cirka 1.00 procent (=40%×2.50%).

Bidraget från hävstången ska också reduceras med cirka 0.10 procentenheter som är relaterat till nettot av volatilitetsrelaterade avkastningsbidrag, se det sista inlägget jag lägger upp idag.

Den överavkastning som är kvar är cirka 0.90 procentenheter och från dessa ska fondens avgift på cirka 0.40 procentenheter dras. Eftersom fonden gått som index behöver avkastningen reduceras med ytterligare 0.50 procent för att bidraget från hävstången totalt sett ska bli noll.

Denna reduktion har uppstått till följd av principerna för hur fondens andelskurs fastställs. Global Plus värderas dagligen enligt den värderingspolicy som Carnegie Fonder tillämpar för alla fonder. Denna medför att fonden alla värdepapper värderas till antingen köp- eller mittkurs (beroende på typ av värdepapper).

Detta gör att fondens beräknade förmögenhet alltid är lägre än vad det normalt sett kostar att köpa samma värdepapper som fonden äger. När fonden får inflöden behöver tillgångar köpas till ett högre pris. Dessa innehav sedan värderas till det att göras till de lägre priser som policyn fastställer och därmed uppstår en liten kursminskning.

I en fond som växer måttlig är effekten mycket begränsad men i en fond som växt över 50 gånger på mindre än ett halvår blir det än påverkan som är påtaglig och motsvarar cirka 0.50 procentenheter sedan start. Jag har gjort en kort beskrivning av denna effekt det som blir dagens sista svar. Effekten har redan nu blivit väsentligt mycket mindre och jag bedömer att den framgent kommer ha en liten påverkan på fondens resultat.

Utvecklingen är något sämre än väntat i jämförelse med MSCI World Index. Det beror på flera faktorer men den främsta förklaringen är den svaga relativa utvecklingen för MSCI World Climate Paris Aligned Index.

Det andra är att värderingspåverkan blivit större än väntat till följd av ett det mycket stora intresset att investera i fonden (vilket medfört stora inflöden under kort tid).

Den tredje faktorn som kan lyftas fram är att finansieringskostnaden, som förvisso alltid brukar vara hög i slutet av varje år, blev exceptionellt hög just förra året.

(6) Simulerad utveckling för fonden

Vi har simulerat utvecklingen för fonden baserat på det vi anser är relevanta antaganden. Vi har i flera års tid gjort samma typ av simulering för Carnegie Bull och den har konsekvent uppvisat en hög överensstämmelse med det faktiska utfallet.

Det finns historik för MSCI World Climate Paris Aligned Index tillbaka till år 2013. För den aktuella perioden har fonens gett cirka 2.5 procentenheter högre avkastning än MSCI World Index per år, se graf nedan. Vi har även gjort simuleringar tillbaka till 1970 talet med ungefär samma resultat.

Simuleringarna och den historiska riskpremie som realiserats mellan aktiemarknadens utveckling och avkastningen från kort amerikansk ränta ligger till grund för det påstående jag gjort i olika forum om att jag tror att Global Plus långsiktigt kan utvecklas 1 till 2 procentenheter bättre än index efter avgifter.

(7) Konstruktionen av fonden

Carnegie Global Plus är en global aktiefond som använder belåning för att göra aktieexponeringen och den förväntade avkastningen större än en traditionell fond. Fonden kan ses som en vanlig aktieindexfond som kombinerats med en helt lånefinansierad investering i aktieindex som motsvarar cirka 40 procent av fondens förmögenhet.

Fonden ger exponering mot det globala aktieindexet MSCI World Climate Paris Aligned Index genom att köpa aktieindexterminer. En aktieindextermin är ett avtal mellan två parter om ett framtida köp av aktierna i index till ett pris som har bestämts vid kontraktets upprättande.

Om priset på aktierna i index ökar så ökar värdet av en den köpta terminen i samma omfattning, eftersom terminskontraktet ger innehavaren möjligheten att köpa aktierna till ett lägre pris än det pris som råder i marknaden. Terminskontrakten i Global Plus förfaller varje kvartal.

Av praktiska skäl kommer fonden inte köpa och sälja aktier vid dessa förfallotidpunkter utan i stället hanteras terminerna genom så kallad ”kontantavräkning”. Detta innebär att om aktierna in index har gått upp vid förfallodagen så kommer en positiv värdeskillnad att utbetalas till fonden. Har aktierna i index å andra sidan gått ner kommer fonden att få betala för värdeminskningen av aktierna.

En säljare av en aktieindextermin som inte vill ta någon marknadsrisk måste äga underliggande aktier. Vid kontraktets upprättande kommer därför säljaren att behöva köpa aktierna. Eftersom säljaren får betalt för dessa aktier först senare, vid terminens förfallodag kommer säljaren kräva en ersättning – en ränta – för det kapital som bundits i aktier. Denna räntekostnad bestämmer terminens pris.

Räntekostnaden fastställs av marknaden men utgår ifrån amerikansk ränta med kort löptid (”Secured Overnight Financing Rate”). Att köpa aktieindex genom en termin blir därför detsamma som att göra en helt lånefinansierad investering i index. Eftersom alla pengar redan har lånats upp kräver investeringen inte något kapital för att genomföras.

Global Plus handlar terminer på den amerikanska börsen ICE Futures U.S. (tidigare New York Board of Trade) vilket innebär att fondens motpartsrisk blir försumbar. Börsen träder in som motpart till både köpare och säljare och kräver för detta att alla börsmedlemmar som har handlat terminer ställer säkerheter till börsens förfogande.

Dessa säkerhetsbelopp kan börsen göra anspråk på om en börsmedlem inte kan fullgöra sina betalningsförpliktelser som uppstått till följd av terminskontrakten. Den som är intresserad av terminskontrakten kan gå till sidan

Även om terminerna i Global Plus inte kräver något kapital måste fonden bidra med säkerheter till börsen. En liten del av fondens förmögenhet kommer därför alltid att vara pantsatt. Fonden ställer värdepapper som säkerheter till börsen och även om dessa är pantsatta tillfaller all avkastning från dessa värdepapper fonden.

Exponeringen som skapas mot aktiemarknaden i Globala Plus genom terminer belastas alltså med en räntekostnad. För att kompensera för denna investeras fondens förmögenhet i kassa, penningmarknadsinstrument och obligationer.

Målsättningen är att fondens avkastning från dessa ränteinvesteringar helt ska betala den finansieringskostnad som avser fondens aktieexponering utan hävstång. På så sätt skapar fonden en kostnadseffektiv exponering mot den globala aktiemarknaden.

Den ytterligare exponeringen på cirka 40 procent (”hävstången”) kan inte kan matchas med någon motsvarande ränteinvestering. Detta göra gör att fondens hävstång alltid belastas med en räntekostnad. För att hävstången i fonden ska bidra till avkastningen behöver således avkastningen i aktieindex överstiga terminernas finansieringskostnad.

Obligationsportföljen i Global Plus ska alltid ha mycket låg risk. Cirka hälften av portföljen kommer alltid att utgöras av europiska eller amerikanska statsskuldväxlar.

Övriga innehav utgörs av bostadsobligationer, kommunobligationer, bankobligationer och en mindre del andra obligationer med hög kreditvärdighet (så kallad ”investment grade”) utgivna av nordiska och i första hand svenska emittenter.

Fonden är en värdepappersfond (ofta kallat ”UCITS-fond”) vilket per automatik borgar för mycket god riskspridning. Portföljen kommer ha en ränterisk (så kallad ”duration”) som är mindre än ett år.

Obligationsportföljens valutaexponering mot europeiska och nordiska valutor konverteras till fondens basvaluta, amerikanska dollar, genom valutaderivatinstrument. Förfarandet medför att fondens totala exponering motsvarar en direktinvesterad portfölj i MSCI World Climate Paris Aligned Index där belåningen av hävstången gjorts i amerikanska dollar.

Eftersom de nordiska valutorna är mindre likvida än den amerikanska dollarn innebär investeringar i nordiska penningmarknadsinstrument och obligationer att fonden erhåller en ytterligare premie (så kallad ”cross currency basis”) relativt om fonden direkt skulle investera i amerikanska obligationer.

Volatilitetsrelaterad avkastning (bonus)

Global Plus kommer att ha en exponering mot den globala aktiemarknaden på mellan 135 och 145 procent. För att uppnå detta kommer fonden behöva ta upp ytterligare lån för att köpa aktieindex när marknaden går upp (eftersom uppgången ökat värdet på fonden samtidigt som belåningen är oförändrad, vilket innebär att fondens hävstång blivit lägre).

Fonden kommer också behöva reducera exponeringen aktieindex när marknaden går ned för att återbetala en del av lånet (eftersom nedgången minskat värdet på fonden samtidigt som belåningen är oförändrad, vilket innebär att fondens hävstång blivit högre).

En investeringsstrategi som innebär att hävstången är konstant kommer alltid vara lite trendföljanade. Det gör att uppgångar förstärks samtidigt som nedgångar blir mindre. Detta säkerställer också att fonden aldrig kan förlora mer än dess förmögenhet. Detta skiljer också fonden mot många börshandlade produkter som automatiskt kommer att lösas in om marknadsutvecklingen är tillräckligt ofördelaktig.

Trendavkastningen är alltid positiv vilket gör att strategin blir förknippad med en kostnad. Detta är det som @Zino i forumet kallar urholkningseffekt. Den uppstår eftersom fonden för att upprätthålla hävstången måste köpa index när det går upp (”dyrt”) och sälja indexet när det har gått ner (”billigt”).

Urholkningseffekten är mycket riktigt proportionell mot volatiliteten i kvadrat (”variansen”). Däremot är den också proportionell mot både fondens hävstång (40 procent) och dess exponering (140 procent).

Detta är lite överkurs men för fullständighetens skull ger jag ett komplett svar till detta. Låt oss beakta en investering i Global Plus om 100 kronor.

Om vi använder samma volatilitet som @Zino på 17 procent (historiskt har den varit något lägre) kommer den årliga urholkningseffekten att bli:

- 100 kr × 0.5 × 0.40 × 1.40 × (17%) ^2 = 0.81 kr.

Samtidigt kommer fonden att erhålla en meravkastning från den trendföljande exponeringen mot marknaden. För att illustrera denna tänker vi oss att aktieindex går upp 20 procent under samma ettårsperiod.

Om vi på traditionellt vis belånar investeringen (utan att under löptiden justera den) till 40 procent blir avkastningen 28 kronor (=100kr×(1+40%)×20%) före räntekostnaden för belåning.

För en investering som hela tiden har en konstant exponering på 140 procent kommer värdet efter ett år istället att blir 29.10 kr (=100 krx(1+20%)^1.40, om någon, mot förmodan skulle vara intresserad, jag kan visa hur detta härleds vid ett senare tillfälle).

Nu blir det lite mer komplicerat rent matematiskt men ovan uttryck kan approximeras enligt följande (det kallas ”Taylorutveckling”):

- 100kr × (1+20%)^1.40 ~ 100kr × (1+40%) × 20% + 100kr × 0.5 x 0.40 × 1.40 × (20%)^2

Skillnaden i avkastning i strategin med konstant hävstång relativt den som har en 40 procent hävstång i början av perioden är alltså:

- 100kr × 0.5 × 0.40 × 1.40 × (20%)^2 = 1.12 kr.

Trendsavkastningen (1.12 kr) är alltså större än urholkningseffekten (0.81 kr) i detta exempel.

Faktorn -0.56 (=-0.40×1.40) brukar kallas ”gamma” och svarar på hur mycket fondens hävstång ändras om indexutvecklingen är 1 procent.

Om fonden har 140 procent exponering och marknaden går upp 10 procent kommer fondens exponering att minska till 134.4 procent (=140% - 0.56×10%).

För belånade strategier med måttlig hävstång (<100%) kommer nettot av trendavkastning och volatilitetsurholkning ha en ganska liten påverkan på fondens utveckling.

För den typ av certifikat jag refererade till i avsnitt (1) med en hävstång på 10 eller 20 gånger kommer volatilitetsförlusterna ha en helt annan magnitud. Dessa kan ni räkna ut själva enligt samma princip som ovan.

Hur värdering av en fond påverkar utvecklingen (bonus)

Principerna för hur tillgångarna i fond värderas kommer också ha betydelse för en fonds utveckling. Normalt är denna effekt försumbar men i vissa situationer är den inte det. För Global Plus bedömer jag, som jag skrev tidigare, att effekten framgent kommer ha en liten påverkan på fondens resultat.

Anta att en fond är fullt investerad och att det finns tio andelar av fonden. Fondens enda tillgång är en aktie som handlas till kursen 1000 kr (köp) och 1010 kr (sälj). Om fonden värderas på köpkurs blir fondens förmögenhet 1000 kr. Priset för en andel av fonden blir således 100 kr (=1000 kr/10 andelar).

Anta vidare att fonden får inflöden motsvarande ytterligare 1000 kronor. Detta motsvara alltså 10 andelar. Förmögenheten är efter inflödet 2000 kronor och antalet andelar har ökat till 20. Nu investerar fonden dessa 1000 kronor i samma aktie som den redan äger. Om fonden handlar till säljkurs får fonden ytterligare 0.99 stycken aktier (=1000 kr/1010 kr, och vi låtsas att det går att handla delar av en aktie) och har nu totalt 1.99 aktier.

Om ingenting inträffar i marknaden så kommer aktien efterföljande dag att handlas till samma köp och säljkurs. Fondens förmögenhet kommer dock den dagen att värderas till 1990 kronor (=1.99 aktier * 1000 kr) eftersom det är köpkursen som styr värderingen. En andel är därmed värderad till 99.50 kr (=1990 kr/20 andelar). Trots att ingenting hänt i marknaden har alltså kursen för fonden fallit med 0.50 procent.