Det finns flera punkter i ditt resonemang man skulle kunna diskutera, men det blir ju väldigt svårt att hålla igång hur många olika trådar som helst, så jag väljer ut en nu.

Du struntar fortfarande i ena sidan av ekvationen - risken. För en viss individ kan det vara rationellt att ta en större risk för ett dåligt utfall.

Men bara om personen faktiskt får rimligt betalt för den högre risken i form av ett bättre utfall i det förväntade fallet. Där tror jag vi är överens?

Om vi tänker oss en hypotetisk värld där du kan få en garanterad real avkastning på 3% på ett statligt sparkonto och där aktier ger en förväntad real avkastning på 7%, med ett avkastningsspann på mellan -20% till +20%. Då kommer ju aktier vara rationellt för vissa att köpa. Men, låt säga att alla tillgängliga sätt att få aktieexponering är i fonder med kostnader på 3,8%. Förväntad avkastning kommer fortfarande vara bättre för aktie-exponering (3,2% mot 3%), men risken kommer vara enormt mycket större med ett avkastningsintervall på -23,8% - +16,2%.

Är det då fortfarande rationellt att välja aktieexponering och tycka att folk är idioter om de bryr sig om avgiften, när den förväntade avkastningen fortfarande är större för aktier? Avgiften är ju irrelevant?

Risk kan vara ok för vissa om man får betalt för det. Men risk man inte får betalt för ska alltid undvikas.

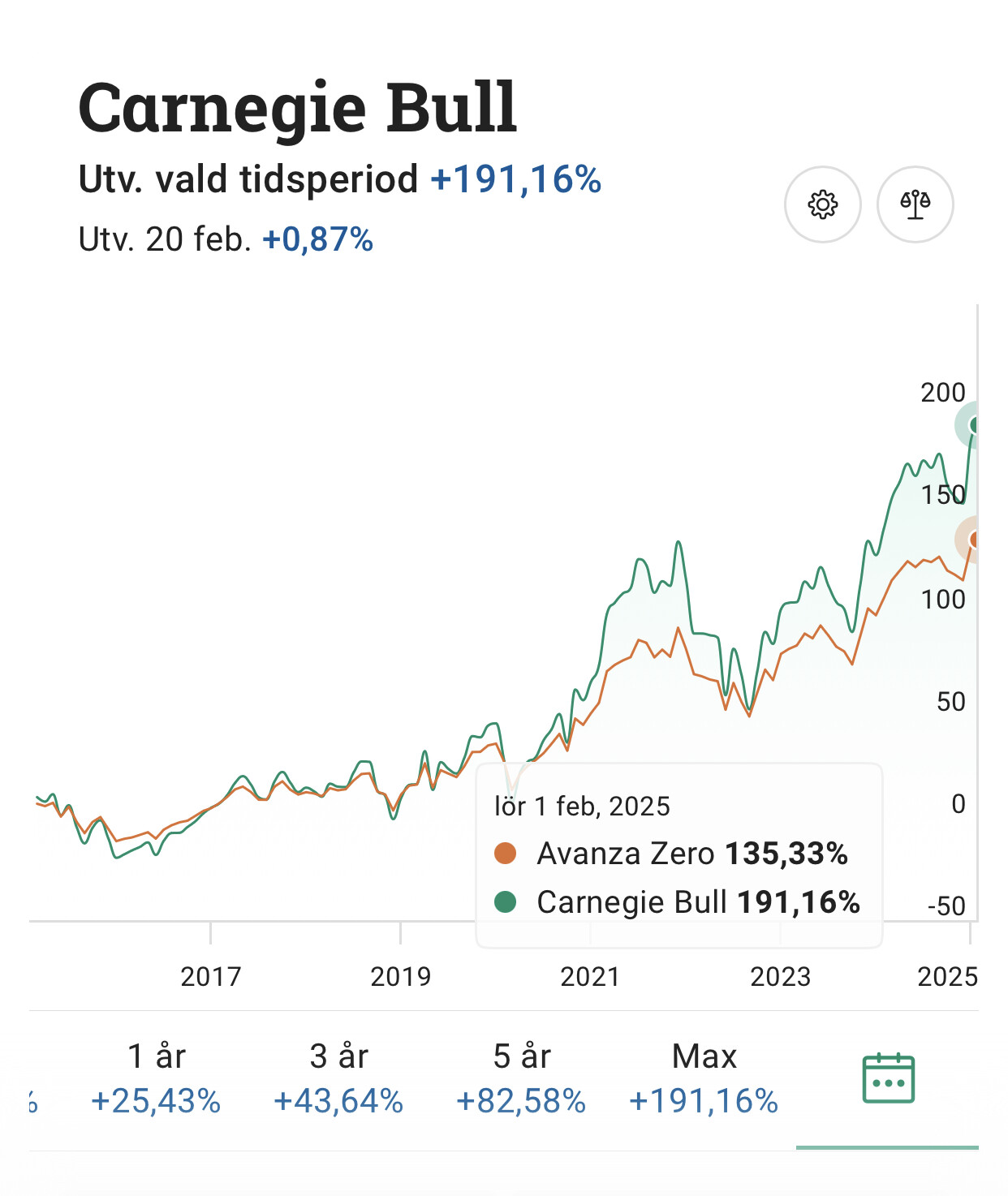

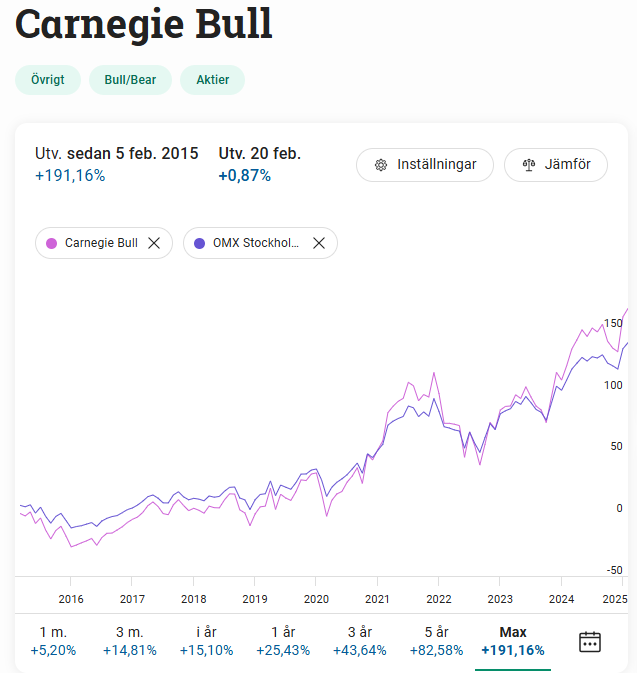

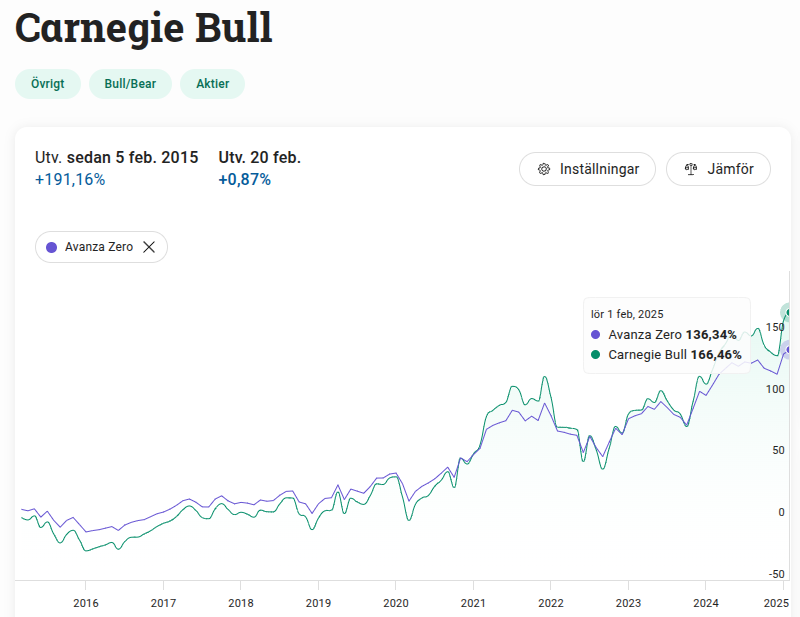

Beroende på vilka antaganden man gör är det inte orimligt att tro på en överavkastning på någonstans mellan -1% och +2% för denna fond. Men detta är bara ena sidan. Risken blir mycket högre än för en billig bred global indexfond, och det handlar inte bara om hävstången, beta och gamma utan också om avgiften, koncentrationsrisken, förvaltarrisken, etc.

Riskjusterad förväntad avkastning för fonden är mycket sämre än för en billig bred indexfond. Är det ointressant?

Om man struntar helt i risken kan man kolla vad den största intradagsnedgången i Microsoft varit de senaste 10-åren och ställa ut lastday-calls på Microsoft under den nivån varenda dag. Den strategin kommer ge vinst precis varenda dag - tills Microsoft smäller och faller mer än de gjort någon gång under de senaste 10 åren och allt går åt skogen.

Förväntad avkastning för den strategin kan bli otroligt hög med rätt antaganden, men kurtosis/tail-risk är extrem.