Kan någon som är matematiskt tänkande förklara lite snabbt för mig.

Avanza har ett erbjudande där man kan låna på 10% av del av giltigt kapital till 1,99% ränta.

Om man lånar 10 000 för och sätter på sparkonto till 3,75% som är högsta räntan Avanza har är det då 1,75% helt riskfritt? (Bara för att förstå principen)

Tanken är egentligen att sätta det på någon ETF typ Norden högutdlande samt LF Global och Avanza Global.

Kom gärna med positiva/ negativa åsikter om detta

Tack

Låna 10% av portföljvärdet på Avanza till 1.99% och sätta på 3.75%-konto för att få 1.76% riskfritt?

1 gillning

Problemet är (vad jag förstått, jag kan ha fel) att om din belånade aktieportfölj går ner kan Avanza tvinga dig att sälja av delar av innehavet vilket är exakt vad man inte ska göra.

Så jag låter bli hävstång.

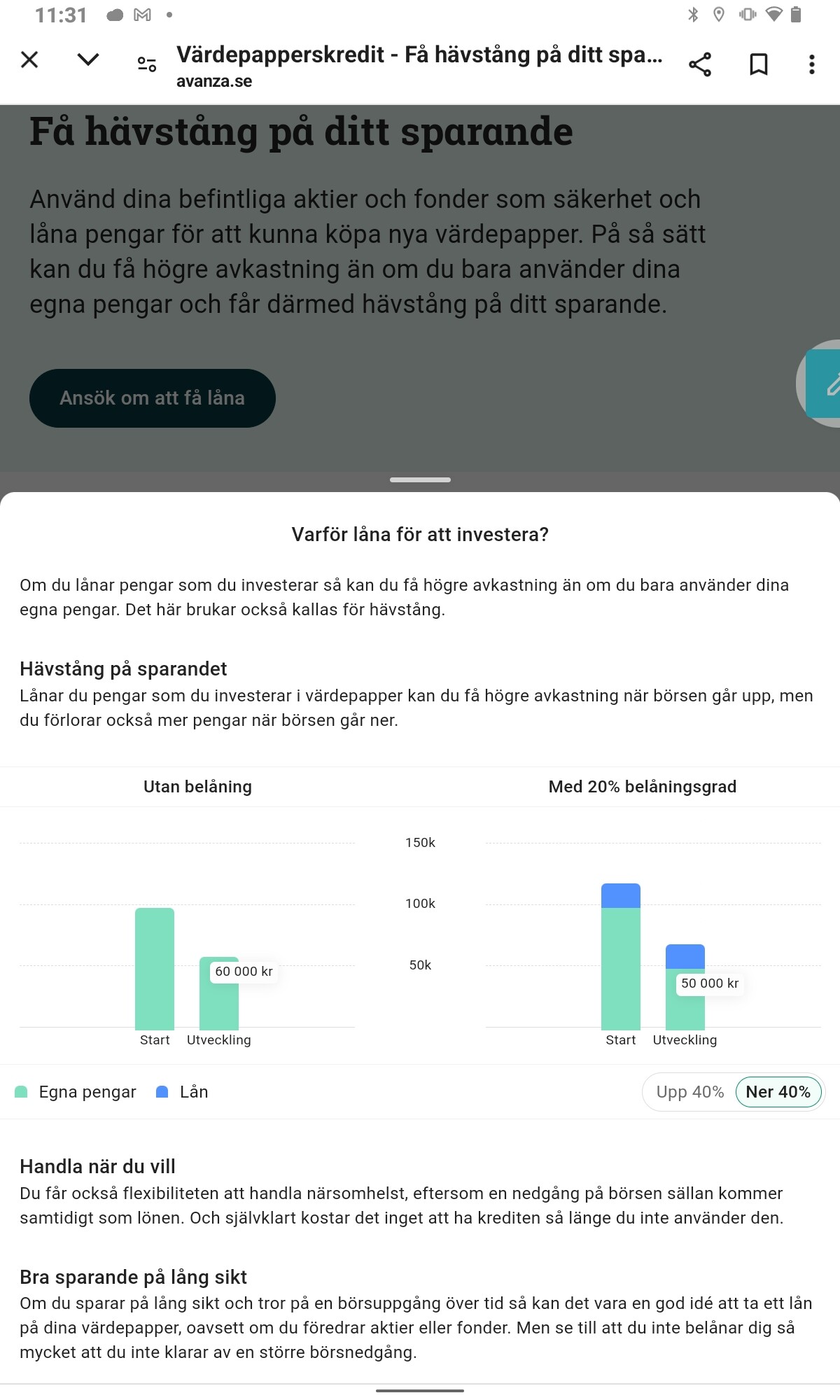

Om du investerar 100 000 kontant och säljer för 110 000 har du tjänat 10 000 kr, men 10% på investeringen (10/100).

Om du däremot lånar 50 000 och betalar 50 000 kontant och säljer för 110 000 har du fortfarande tjänat 10 000 kr, men avkastningen på ditt investerade kapital är 20 % (10/50).

Detta gäller även en eventuell förlust. Så du får större procentuell effekt i båda riktningar.

2 gillningar

Det bryter mot låneavtalet. Du får inte ta ut krediten utan att investera den på antingen depå, KF eller ISK hos avanza. sen vet jag att flera gör det ändå men jag tänker inte sätta mig i skiten…

Sen är det inte riskfritt ändå, för du kan tvingas tvångsförsälja om ditt innehav rasar, låg sannolikhet om du köper en bred indexfond men risken är aldrig 0.

Brukar tänka att det är som att spela roulette med oddsen på din sida. Du tjänar på det i längden men kan fortfarande konka om summorna är för stora.

Motpartsrisken borde vara signifikant också. Vet in vad som händer om t.ex Avanza konkar och ditt lån drivs in långt innan du har tillgång till dina värdepapper. Kanske redan är lagstiftat och skyddat?

Edit: Fick för mig att lägga till en brasklapp att det är inte nödvändigtvis ett vinnande spel om räntesatsen är för hög

Jag använder det ofta, istället för att behöva vänta ett par dagar innan min insättning går igenom (min bank har en gräns på 10k på Swish) så belånar jag min portfölj.

Jag har det också som en privat buffert då räntan är hyfsat låg.

Det händer också att jag belånar portföljen för att få hävstång på aktier jag verkingen är insatt i. Runt 15% av min portfölj är lånade pengar.

Kan belåna min portfölj med över 50%

Detta har dock inget, som många tror bara med värdet på din portfölj, man gör även en kreditkontroll och ditt utrymme är såklart kopplat till detta också.

Men som andra sagt om du hamnar i ett läge där hela din portfölj är värd mindre än det du lånat då ligger du risigt till och hela ditt innehav kan tvångssäljas samt att avanza kommer driva in resten av skulden.

Tänkte jag skulle använda det som jag har i buffert som motpol alltså inte låna mer än vad bufferten innehåller

2 gillningar

Ja, det är gratis pengar att göra så. Däremot blir det generellt inte så mycket, säg räntenetto på 1.7% med 30% beskattning ger 1.2% gratis pengar. Har man en miljon på Avanza kan man alltså tjäna lite under en hundring i månaden som mest.

Ekonomiskt är det alltså helt korrekt att (nästan) maxa 10%-lånet och tjäna lite pengar.

2 gillningar

Det låter klokt! Jag kör själv på det med, just in case så att säga.

Folk som äger sin bostad med ett bolån investerar ju redan med en ordentlig hävstång, så då kan det vara värt att ha en dialog med sig själv, om man vill ha ännu mer hävstång och vad man är bekväm med.

Är väl alltid i långa loppet bättre att belåna max 10 % på just indexfonder då man långsiktigt får hoppas den ger mer än 3,75 % i avkastning. Jag har flera år kört med viss belåning…nu ca 7 % men legat kring 5-10 % hela tiden. Klart det är en risk, men tycker jag kan hantera den risken. Kör hellre belånad indexfond max 10 % än att välja enstaka aktier om man vill få lite högre avkastning. Säg t.ex. att man har 1 mkr på avanza är det alltså max 100 tkr man har då i belåning. Detta kan man i värsta fall betala om det skulle skita sig helt och om man tvingas sälja mot alla odds om börsen verkligen totalkraschar (låg risk att man måste sälja av om man har 10 % belåning i indexfond, men man ska aldrig säga aldrig) så får jag hantera det också då tänker jag. Att köra belånad 10 % på en portfölj på 20 mkr hade jag nog inte gjort, då hade jag redan varit hemma ekonomiskt och inte tyckt det varit värt att ta den extra risken när jag ändå får tillräcklig avkastning med obelånad indexfond.

Vad är 1,75%? Ränteavdrag är 30%, dvs 3,75% x 30%=1,125%.

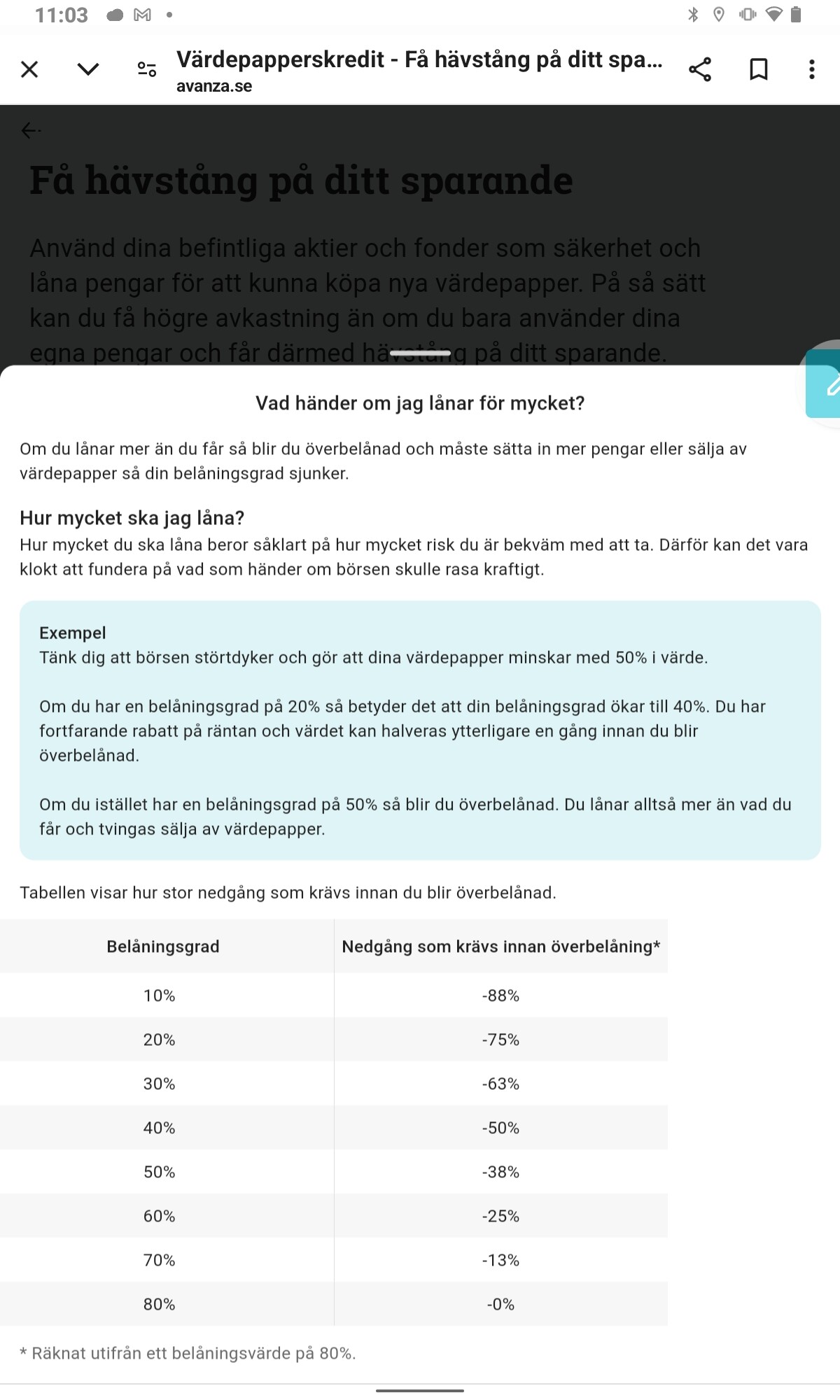

Det finns en tabell på Avanza hemsida. Överbelåning=> Tvungen att sälja dina värdepapper.

Jag har sex procents belåning mot mina indexfonder. Har minskat bostadslånet med motsvarande belopp. Sänker på så sätt boräntan lite grand.

1 gillning

Skillnaden du får ut mellan lånekostnad och ränteinkomsten. 3,75%-2%=1,75%. Din vinst. Sen är det 30% skatt på detta vilket ger dig: 1,75%*0,7=1,225%.

Detta ger dig alltså 122,5kr om du lånar 10 000kr och sätter det på sparkontot. (I ett år)

Nja, du lånar pengar för att behålla värdepappret på ditt konto och samtidigt möjliggöra att ta ut dina egna pengar som tidigare var bundna i värdepapperna.

Dvs hade du 100k investerat, så lånar du 10k så att du kan behålla 100k investerat samtidigt som du tar ut 10k. Resultatet blir att du har 10k egna pengar i plånboken, och på ISKn har du 90k egna pengar och 10k lånade pengar i värdepapperna.

7 gillningar

Jag tycker det känns som mycket jobb för att tjäna några små kronor. Själv kör jag 52% belåning av aktier och visst har jag blivit överbelånad några gånger och behövt sälja aktier för att täcka upp över belåningen. Men på det stora hela har jag ändå tjänat kraftigt på det 57%+ i år av 76 aktier. Skrattar hela vägen till banken samtidigt som min schablonskatt på iskn kvittas mot räntekostnaderna ![]()

![]()

Jag förstår inte varför tycker ni det är en bra vinst. Anta lånet ränteavgift 1,99% och sparkonto ränteintäkt 3,75%.

Du betalar ränta till lånet 1,99% + ISK schablonintäkt skatt 1,086%=3,076% (året 2024). Sedan i apr/aug 2025 får du skattededuktion (ränteavdrag).

1,99%x0,3=-0,597%. lånet kostar 3,076%-0,597%=2,479%.

Sparkonto 3,75% x0,7=2,625% (ränteinkomst).

Ni kommer ihåg att rörlig ränta på sparkonto kan ändra när som helst. Värdepapper värde också.

Om man är duktig och köper aktier/ETF som ger mycket bra avkastningar som kan täcka alla lånekostnader och ger hög vinst är det bra.

1 gillning

Jag har inte tyckt någonting, jag har bara svarat på din fråga som du ställde.

Personligen belånar jag för att köpa värdepapper, om du undrar.

Sparkonto är inte ett ISK.

Det är jämför mellan lånet (värdepapper i ISK) och sparkonto (kontanter

i sparkonto). Inkomst-Kostnader(ränte/skatter/adm.kostnader, mm)=vinst/förlust. Avanza ger värdepapper kredit men hur kan du omvandla värdepapper kredit till kontanter?

Se @axr:s tidigare svar

Huh? 30% av räntekostnaderna försvinner. Inte alltsammans.