Köpte en slant AMF Räntefond Lång med avsikt att spekulera i att räntorna går ned och att därmed långa räntefonder går upp i värde p.g.a hävstång och att deras redan tecknade räntor ju blir mer värda när räntan går ned.

Nu har riksbanken sänkt räntan men kursen står helt still. När / var / hur prisas en räntesänkning in i kursen? Senaste sänknigen så gick kursen upp i några månader. Vad är det som bestämmer “takten” den går upp med?

Vad missar jag i min enkla förståelse av räntefonder?

Sannolikt att marknaden redan hade prisat in den sänkning av räntan som utfördes av riksbanken. Marknaden tittar framåt.

Sen har räntorna faktiskt gått upp något, speciellt i USA sedan valet eftersom marknaden då vad det verkar förutspå en mer inflationistisk miljö framöver. Typ gissar på högre tillväxt som motiverar högre ränteläge. Det har inte realiserats av någon centralbank men marknaden spekulerar i det.

Så räntefonder ska man nog inte köpa för korta trades på månadsbasis. Långa räntefonder ska man nog planera att hålla i 3-5 år men då inte som spekulation utan för att man behöver det i portföljen för att moderera risken.

Jag är ganska “dålig” det här med Räntefonder, men om man har en portfölj med Globala Index Fonder, och man vill ha en 90/80 portfölj och på en tid +10 år, är AMF Räntefond Lång bra?

Och när skall man ha AMF mix?

Om min plan är att sänka succesivt Risken efter ca 11 år och frammåt från 90/10 till 80/20, och sedan till 70/ 30 etc.

Har lästa alla trådar men fattar fortfarande inget…suck!

Ganska trött på det beror på svar etc…jag menar, om jag vill undvika sparkonto vilke Räntefond är bäst då för detta ändamål?

Som @JFB skriver så är räntemarknaden för obligationer med längre löptider framåtblickande.

Jag skrev följande i en tidigare tråd men det kan nog passa här också:

Man får skilja på de faktiska sänkningar av räntan som centralbanker gör och vad som prisas in i förväg av räntemarknaden. Ju kortare duration på räntefonderna, desto närmre ligger de Riksbankens räntebesked (om vi tar Sverige som exempel) i tid och prissättning. Detta syns till exempel också på inlåningsräntan på bankkonto.

Räntefonder med längre duration är mer framåtblickande och prisar in framtida förändringar i räntan baserat på tillgänglig information idag.

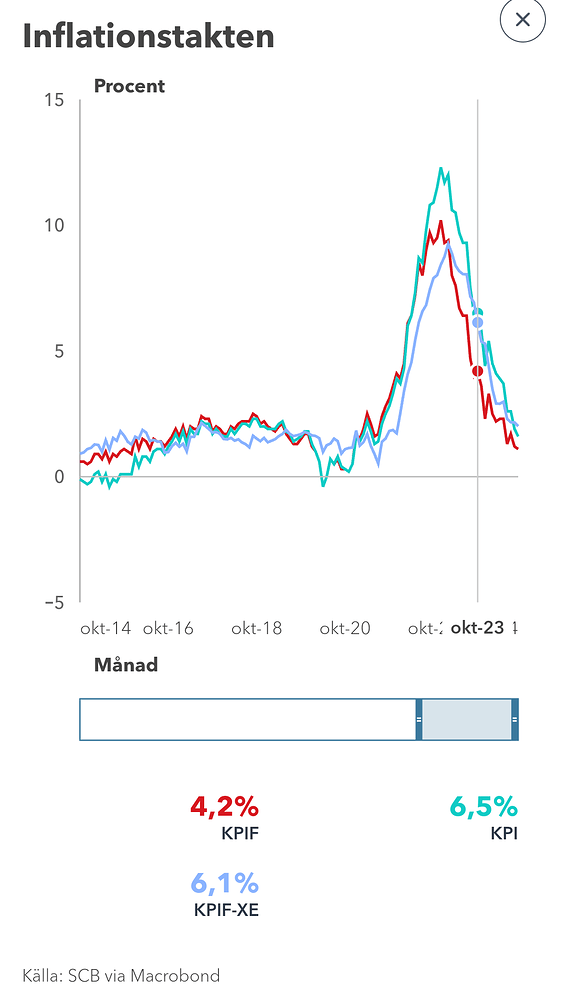

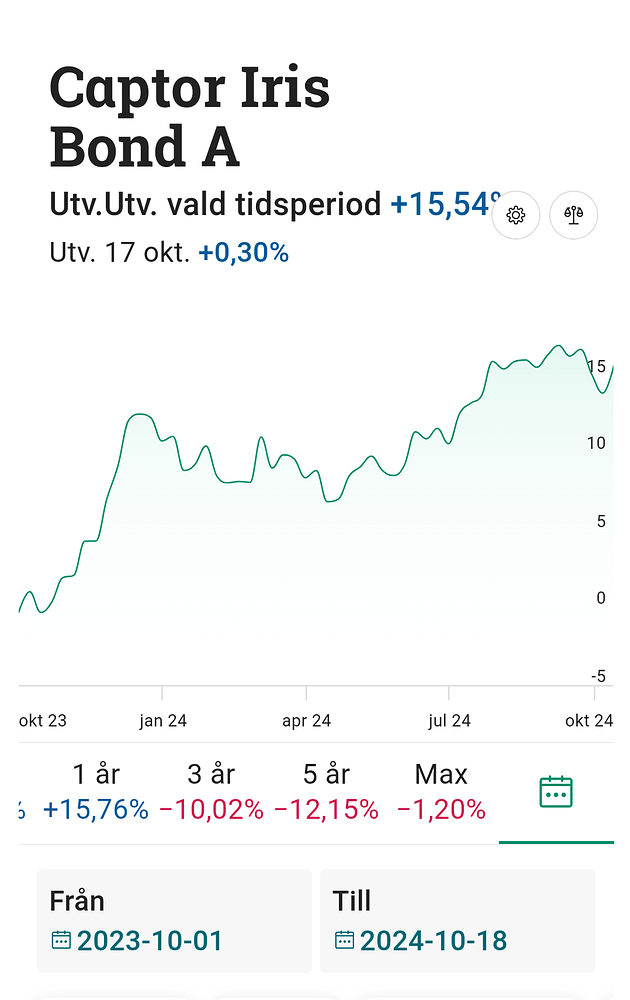

I oktober 2023 hade inflationen i Sverige sjunkit ihållande efter att den toppade i början av 2023:

Räntemarknaden prisade då in framtida lägre ränta och räntesänkningar, vilket till exempel syns på den tydligt positiva utvecklingen för Captor Iris Bond som har en duration på drygt 10 år:

Riksbankens första faktiska sänkning kom först dryga halvåret senare i maj 2024. Många av Riksbankens sänkningar var och är alltså redan inprisade i räntefonderna med längre duration.

Om du är ute efter en smidig lösning som sänker risken, tycker jag att AMF Lång är ett vettigt val. Den har låg avgift och en blandning av svenska statsobligationer, bostadsobligationer och företagsobligationer med hög kreditvärdighet. Om man jämför med kryddor i matlagning är därmed AMF Lång en slags Allround-krydda. Med AMF Lång får du en liknande funktion i portföljen som Lysa har med sina räntor (även om det inte är helt likvärdigt så klart).

AMF Mix har både svenska och internationella obligationer. Den ger, aningen förenklat sett, en liknande funktion i portföljen som AMF Lång så vill du göra det enkelt och bara ha en fond, så hade jag kört på AMF Lång.

Hej. Jag är ingen expert men skulle tro AMF räntefond mix har större spann på räntebindningstiden, 2-12 år.

AMF räntefond lång har i genomsnitt längre löptider, lite högre risk kan jag tänka mig ,men möjlighet till lite högre avkastning:

Förmodar du menar en 90/10 portfölj?

90% global indexfond

0,5x0,1=0,05=5% AMF räntefond mix

0,5x0,1=0,05=5% AMF räntefond lång

Vill du tex ha en 90/10 portfölj med aktiedel: 80% global indexfond och 20% svensk indexfond och räntedel: 50% AMF räntefond mix och 50% AMF räntefond lång så gör du såhär:

0,8x0,9=0,72=72% global indexfond

0,2x0,9=0,18=18% svensk indexfond

0,5x0,1=0,05=5% AMF räntefond mix

0,5x0,1=0,05=5% AMF räntefond lång

Går du sedan över till en 80/20 portfölj blir det:

80% global indexfond

0,5x0,2=0,1=10% AMF räntefond mix

0,5x0,2=0,1=10% AMF räntefond lång

eller med en svensk indexfond också som ovan:

0,8x0,8=0,64=64% global indexfond

0,2x0,8=0,16=16% svensk indexfond

0,5x0,2=0,1=10% AMF räntefond mix

0,5x0,2=0,1=10% AMF räntefond lång

Pengar du behöver inom 0-2 år på sparkonto med ränta (buffert ,resor mm).

AMF Lång har högre andel företagsobligationer än Mix vilket gör att den förväntade avkastningen för Lång är högre. Av samma anledning skulle AMF Lång riskera att inte stå emot lika bra som AMF Mix vid en rejäl börskrasch eftersom företagsobligationer korrelerar mer med aktier. Båda fonderna har ändå i slutändan funktionen att sänka svängningar i din portfölj när de kombineras med aktier

Något som varit uppe i andra trådar är den valutsäkring som AMF Mix gör med de utländska obligationerna. I perioder kan denna valutsäkring påverka fondens utveckling negativt vilket inte syns i fondens avgift.

Vill du ändå kombinera AMF Lång med en annan räntefond, som liknar funktionen som Mix har, skulle jag övervägt att välja Storebrand Obligation A istället. Den har svenska obligationer, färre företagsobligationer och högre andel statsobligationer än AMF Lång. Du får samma funktion som med Mix men slipper valutsäkring.

Storebrand Obligation A har lite högre genomsnittlig duration (drygt 5 %) jämfört med Mix (cirka 4,5 %).

Vill du ha båda är väl 50/50 en smidig lösning om inte någon av fondernas egenskaper är viktigare för dig.

Tänker du att räntefonderna och sparkontot tillsammans ska vara räntedelen i portföljen - det vill säga om du så småningom har 80/20 så är de 20 % en blandning av räntefonder och sparkonto?

Idag har jag en ganska “spretig” portfölj dvs olika ISK konton, där jag vill nu “säkra/minimera risken” för att om ca 10 år och frammåt börja plocka ut ca 4% årligen.

Tex på ett ISK konto så har jag följt Globala Barnportföljen, men istället för att ha räntor så har jag kört 10% Pengar på sparkonto och 10% ETF guld (5% XETRA och 5% Wisdom tree).

Min fråga för denna ISK’n om jag skall

fortsätta med ovan och inte byta ut dessa pengar och guld ETF till Räntefonder, eller

byta ut ovan Guld ETF och pengar på kontot mote AMF Lång eller Mix eller båda tilsammans en bra kombo för att få lite avkastning och skydd, ellr

behålla Guld ETF, pengar på kontot men ta in AMF Lång + Mix men minska i % fördelning?

På några andra ISK konton (Avanza) så har jag olika aktier, varav där jag funderar på att “skydda” …men då är frågan “hjälper” Räntefonder i dessa ISK konton ?

Strategin med dessa Aktie ISK konton var att bygga upp en utdelnings portfölj - långt innan jag började följa RT - och har lite svårt för att sälja dessa aktier och ersätta dem med fonder …antar att de är “darlings” för mig men kämpar för att “övertala mig” att jag vill till slut förenkla sparandet frammåt.

Slutligen så har jag LYSA där jag har en 90/10 portfölj där redan…så enkelt.

Blev lite för långt svar, men har “snårat” in mig och hittar inte vägen ut, behöver lite hjälp och tips och vad jag förstår så är räntefonder ett bra alternativ för ett sparande som kan böraj plockas ut om ca 10 år och frammåt.

Hoppas att få lite tips/råd om hur jag skall tänka

Men om jag har förstått din fråga korrekt, så skulle jag inte ställt frågan i detta forum för att få lite vägvisning om att behälla pengarna investerade men samtidigt ha en “krock kudde” dvs sänka risken och inte fölora allt, därav frågorna ang eller vilket “verktyg” passar bäst när och vart.

Jag kan ha varit otydlig med frågan. Jag uppfattade det som att du tycker att Lysa är en smidig lösning, kanske den smidigaste av dina investeringar?

Om du hade börjat om helt från början med investeringarna, hade du isåfall lagt allt i Lysa? Om ja, kanske det inte är någon dum idé att flytta allt sparande till Lysa.

Om nej, så kan vi fundera vidare på dina alternativ.

Min plan just nu är att ha de 2 olika platformen dvs Avanza och LYSA.

Fram till ca 1v sedan hade jag även ISK på SAVR men avslutade/flyttade pengarna till Avanza - som jag föklarade, försöker att minimera spretigheten på mitt sparande.

Just nu känner jag mig inte 100% säker på LYSA enbart för all sparande därav 50% utav mitt sparand i Fondrobbot och 50% i Avanza (Fonder, Guld, aktier) och nisch sparbank för kontanter.

Tips på min frågorna består som jag skrev ovan, och tackar varmt för all vägledning/förklaring om vad för vertyg passar bäst vart.

Inget av alternativen är dåligt utan det är snarare så att alternativen tillför olika egenskaper som komplement till aktierna.

Jag personligen hade valt ett fjärde alternativ men det är i slutändan ditt eget beslut. Det råder delade meningar om guld tillför något i en portfölj eller inte. Jag tillhör skaran som tycker att det gör det. Därför hade jag behållit 10 % i guld och lagt pengarna på bankkontot i en räntefond eller räntefonder (jag utgår från att du har buffert på annat bankkonto). Räntefonder har högre förväntad avkastning än bankkonto på längre sikt och de har möjlighet att tydligare bli en motpol mot aktier än vad bankkonto har. Guld i sin tur kan också ge skydd men bidrar också till extra diversifiering då det har låg korrelation med aktier och räntefonder.

Med din beskrivna plan tidigare i tråden kan sedan aktierna successivt växlas över till räntefonder för att minska på risken.

För egen del har jag inga enskilda aktier så jag hade troligen sålt dem och placerat de i de övriga investeringarna. Det finns säkert de som har en annan uppfattning. Du får fundera över hur du vill göra med dem.

Funderar på att ta en del av bufferten och sätta in på Spiltan räntefond Sverige på ett fondkonto. Vad har forumet för åsikter om Spiltan räntefond Sverige idag? Spelar det som hände vid Corona roll fortfarande eller är det en bra och stabil räntefond idag?

@Rimma Tacks såå mycket!

Antar att du har räntefond/räntefonder, vilka har du som ersätter “pengar” på kontot?

Är det AMF Lång + AMF mix /Storebrand Captor A? Eller enbart 1 Räntefond?

Det är här jag är osäker på, om man behöver AMF Lång eller /och Mix för att få en avkastning men även en bra “kudde”.

Sen en annan fråga…skall man köpa allt på en gång eller köpa för x pengar/vecka månad eller?

Ja, här så lutar det åt de hållet dvs att sälja av aktierna successivt och placera dem i det andra investeringar för att få en förenklad sparande.

Pengar jag ska använda på kort sikt och buffert har jag på bankkonto.

Räntefonder har jag i kombination med bland annat aktier. I min huvudportfölj har jag flera olika räntefonder men den portföljen är en allvädersportfölj så den tycker jag inte är ett bra exempel att använda i jämförelse med dina investeringar.

Det är lämpligare att utgå från din portfölj. Som skrivits tidigare, oavsett vilken räntefond du väljer av dem som nämnts så kommer du att få ett visst “skydd”.

Det är också nu man lätt hamnar i “det-beror-på-situationen”. Antingen får man välja någon eller några räntefonder som fungerar som en helhetslösning där man kan förvänta sig en kombination av avkastning och skydd, eller får man fundera över om något av det är viktigare än det andra. I @Zino:s tråd om räntefonder finns flera olika exempel på räntefonder med olika egenskaper. Där finns bland andra AMF Lång, AMF Mix och Storebrand Obligation A som exempel på helhetslösningar. En av dessa, eller en kombination av dessa, blir enligt mig en tillräckligt bra helhetslösning om man inte vill börja försöka optimera än mer utifrån olika räntefonders egenskaper. Ju mer vi strävar efter att optimera, desto mer “det-beror-på” behöver vi ta hänsyn till. Det kan vara givande att grotta ner sig ordentligt men frågan är om det är det du är ute efter. Så som du har beskrivit det tidigare, tolkar jag det som att du vill förenkla dina investeringar och därmed värdesätter enkelhet.

Skulle du kombinera AMF Lång och Storebrand Obligation A får du en räntedel som blir en “allroundlösning” som påminner mycket om Lysas räntors funktion - du har ju dessutom redan en del investerat i deras räntor. Jag hade hellre valt Storebrand Obligation A framför AMF Mix av tidigare nämnd anledning. Det blir en kombination av visst förväntat skydd och förväntad avkastning. Dock ska man ju alltid vara medveten om att räntefonder inte är immuna mot nedgångar.

Det är i slutändan ditt val och det är så klart viktigt att valet känns rätt för dig också.

Eftersom räntefonderna ska vara en del av din i övrigt redan investerade portfölj, hade jag lagt in allt på en gång.

Du är den första som orkar svara på mina frågor, eftersom jag har läst om och om igen all information i RT ang Räntefonder etc inklusive Zino’s…men blir inte klok.

Men nu har jag fått svar på mina fundametala frågor och jag förstår att allt är en risk självklart!

Men nu har jag en plan för att börja “säkra” mina investeringar något