Bild från Matt Ceramino på LinkedIn som för mig var ointuitiv.

A reminder that stocks are cheaper now vs late 2020.

Even with the S&P 500 breaking to new highs.How? Because earnings are surging.

Ping @Andre_Granstrom

Bild från Matt Ceramino på LinkedIn som för mig var ointuitiv.

A reminder that stocks are cheaper now vs late 2020.

Even with the S&P 500 breaking to new highs.How? Because earnings are surging.

Ping @Andre_Granstrom

Forward P/E så det borde stå

Because analysts expects earning to surge

Vi vet ju också hur lätt det är att förutspå företagsvinster med någon form av exakthet ![]()

Mmh… Jag känner igen något ord där.

Någon som kan ELI5 för oss som inte förstår?

Sorry! ![]()

Jag uppelver att många just nu argumenterar för att börsen är högt värderad, att det är stor exponering mot amerikanska bolag och att dessa har dyra dvs att om man köper en global indexfond nu så är man lite dum i huvudet.

Det som Matt Ceramino visar i grafen ovan är att i och med P/E-tal (det vill säga aktiepriset dividerat med inkomsterna per aktie) så är aktierna idag billigare än vad de var för 4 år sedan eftersom bolagen tjänar mycket mer pengar idag och förväntas tjäna ännu mer pengar under nästkommande år.

Det vill säga att många som tycker att det är dyrt historiskt idag har fel utifrån ett P/E-perspektiv, i alla fall om man jämför med 2020.

(Med risk att jag har otur när jag tänker ovan)

Problemet ligger just i att det är forward P/E. Då gäller det att kolla vilken tillväxt som analytikerkåren räknar med och hur den står sig kontra historik etc.

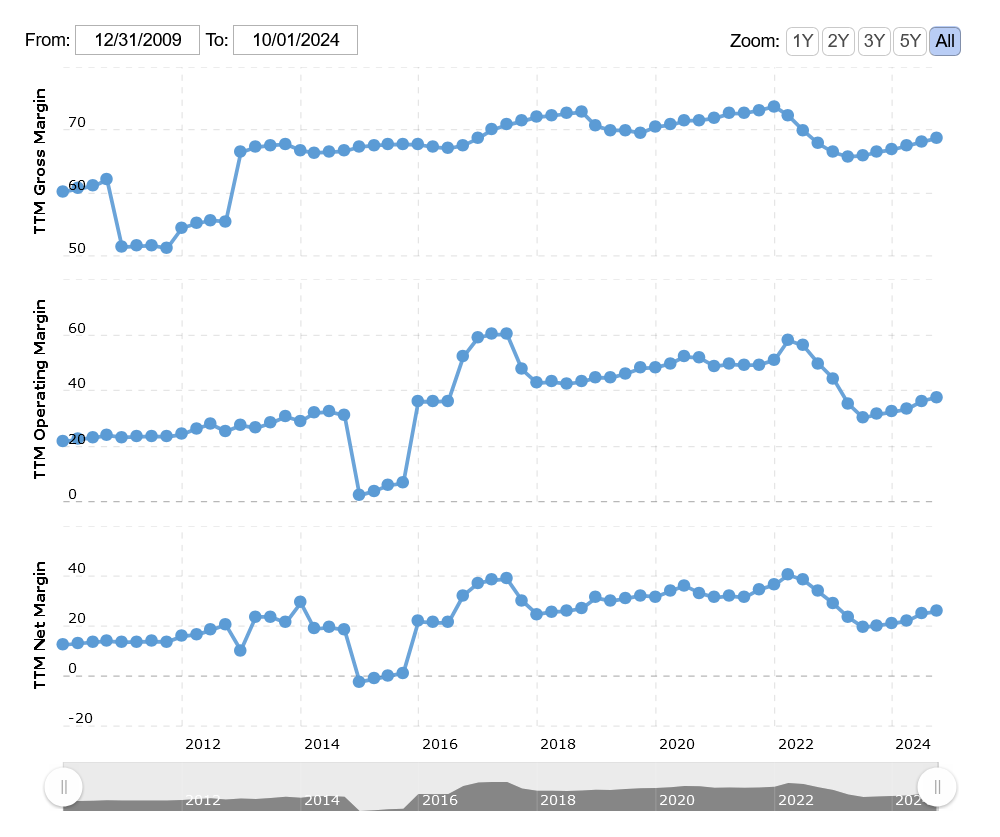

Nuvarande P/E på S&P500 (Earnings på R12m) är ca 28. För att komma ner till 22,4x får du räkna med ca 25% vinsttillväxt. Detta när företagens vinstmarginaler ligger på ganska normala nivåer på det stora hela?

Då gäller det att tro att vinsttillväxt-koncentrationen i USA är över och småbolagen ska få revansch REJÄLT för att kompensera upp till att nå 25% vinsttillväxt. Alternativt att räntorna ska ned ordentligt, så nettomarginal-nivåerna kommer tillbaka till 2016-2022 års nivåer (se grafen ovan).

Kikar vi så ser vi att värderingen i Q3-Q4 2020 såg dyr ut på R12m-basis, och det beror på, som vi ser i grafen ovan, att TTM Net Margin försvagades något under 2020, samt att riskpremien sjönk i botten när prat om stimulanser kom igång.

Jag skulle säga att det här är det klassiska problemet med Forward Earnings-multiplar, det gäller att kolla hur höga förväntningarna är.

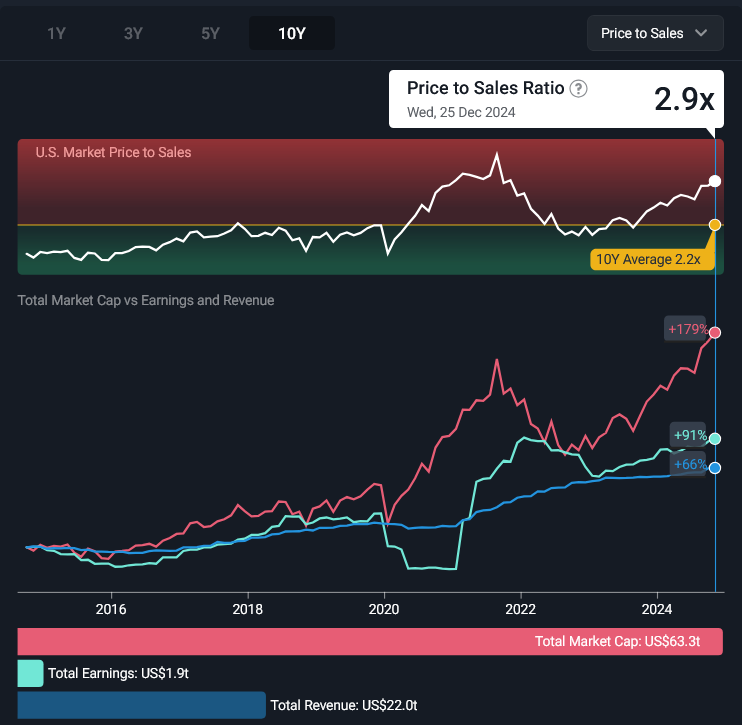

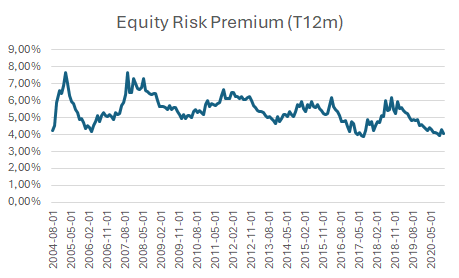

Kikar vi istället på Risk-premien som prisas in i S&P500 så ser vi att vi är på riktigt låga nivåer. Förväntningarna är höga, riskviljan glödhet. Inte direkt upplagt för en fantastisk kommande 10 års period. Gäller att måla upp ett ganska ordentligt positivt scenario för USAs ekonomi för att rättfärdiga värderingen ![]()

Vi ser även att USA värderas till 2,9x Omsättningen, med ett 10y snitt på 2,2. Främsta drivaren av P/S-multipeln är just marginalen, så det ser ut som att man, trots att man kommit tillbaka till mer normala marginalnivåer från tidigare extremt höga nivåer, så räknar man med marginalexpansion.

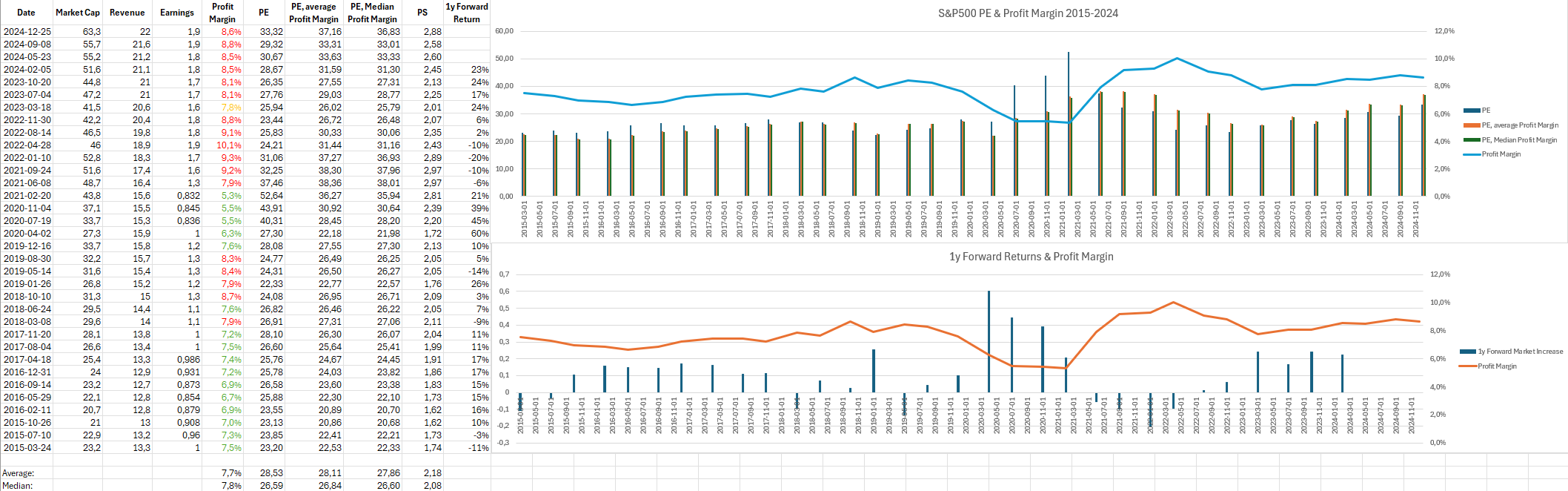

En sista graf (egen-gjord):

Här syns det tydligt att marknaden är högt värderad. Se hur tidigare höga P/E tal sammanfaller med fall i vinstmarginal. Vi ser även hur avkastning 1 år framåt är negativt korrelerad till nuvarande vinstmarginal. Läs gärna boken Capital Returns av Edward Chancellor, han förklarar det bra, och är nog den bästa investeringsboken jag läst under 2024

Tror det var Ben Felix som nämnde någon artikel/inlägg som han skrev för några veckor sedan (har inte läst den) i senaste avsnittet av Rational Reminder gällande att amerikanska börsen nu är högre värderad än någonsin sedan millennieskiftet. Det är alltså felaktigt?

Har korrigerat lite i citatet:

Jag har egentligen inte så mycket åsikt, jag försöker bara ta in olika perspektiv, framförallt sådana som inte går i linje med mina egna. ![]()

50% Sweden 50% EM ![]()

![]()

![]()

![]()

![]() . Ombalansering omgående. @janbolmeson

. Ombalansering omgående. @janbolmeson

Yes, så ser mitt nysparande ut faktiskt. ![]()

Njae, håller inte med.

Höga PE uppstår i min erfarenhet i två situationer

Bra ekonomi, vinsttillväxt, E ökar och motiverar ett högre P för att PE ska vara konstant. Sen kommer fasen där PE expanderar pga riskvilja, FOMO mm. Ju högre PE blir desto känsligare blir börsen för minsta avvikelse. Inte världens bästa köpläge IMHO.

Dålig ekonom, vinsterna har gått ner och ner, E minskar och när det är som nattsvartast så blir PE högt då kurserna inte riktigt faller så mycket som E eftersom investerare vädrar vändning. Speciellt Forward PE tenderar att skjuta iväg om analytikerna fortsatt stirrar ner i avgrunden och hellre sätter för låga estimat än för höga. Högt PE i den situation kan mycket väl vara ett köpläge.

Sen beror såklart allt på vilken tidshorisont man har.

Månadssparar man på 30 års sikt så spelar det mindre roll, bara att fortsätta köpa. Man kan ju dock vara medveten om att risken kan vara högre vid vissa tillfällen så man inte får panik om det kommer ett ras, utan ser det som ett fortsatt köpläge.

Har man däremot kapital som ska börja användas snart (bo köp, pension, FIRE etc) så kan ju läge 1 vara ett tillfälle att dra ner på risken om det ändå ska göras inom 1-5 år.

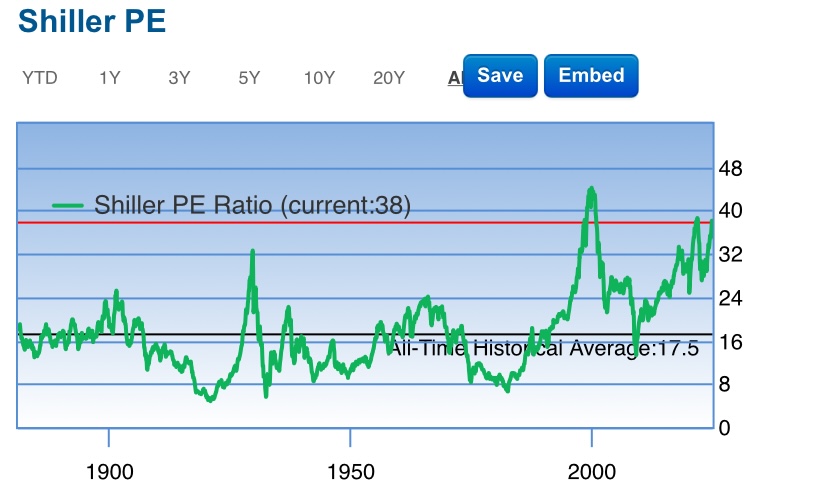

Ett annat PE perspektiv är Shiller PE som såklart skjuter iväg uppåt när vinsterna har ökat snabbt på kort tid eftersom det är ett 10 års snitt på Earning. Denna är på rapporterade vinster, inte estimat.

I nuläget inte ”billigt” på PE 38 på samma nivå som slutet 21/början 22, betydligt över 1929 och enbart varit högre vid 2000 IT bubblan då det var 43 ish.

Länk nedan. Klicka på ”All” för att se hela historiken

Bottom-line: Börsen är inte billig bara för att den har varit dyrare (vid ett tillfälle) eller bara för att den är lika högt värderad som 21/22 IMHO ![]() Men sen kan man ju också strunta i vilket om tidshorisonten är tillräckligt lång.

Men sen kan man ju också strunta i vilket om tidshorisonten är tillräckligt lång.

Så vad ska man spara i om man nu vill minska risken ifrån 100% global aktieindex allokering och är +50 år?

Som det är idag har jag sålt av 30% av totalt kapital och lagt det på sparkontonto med lite ränta. Just med tanke på USA börsens något höga värdering.

Sen är det för mig en fråga om det är äpplen-mot-äpplen att jämföra PE för olika börser för att öka eller minska home bias. Men du kanske inte köper mycket Sverige för det ser billigt ut, utan av andra orsaker?

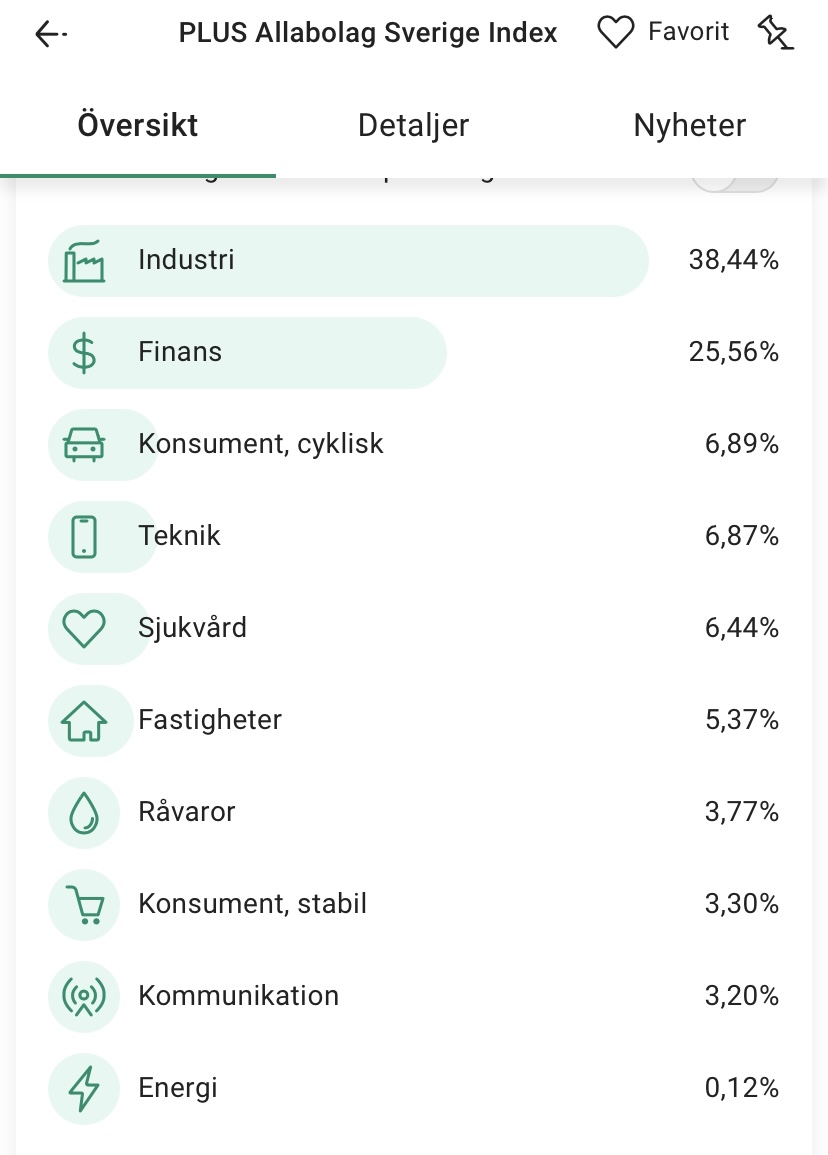

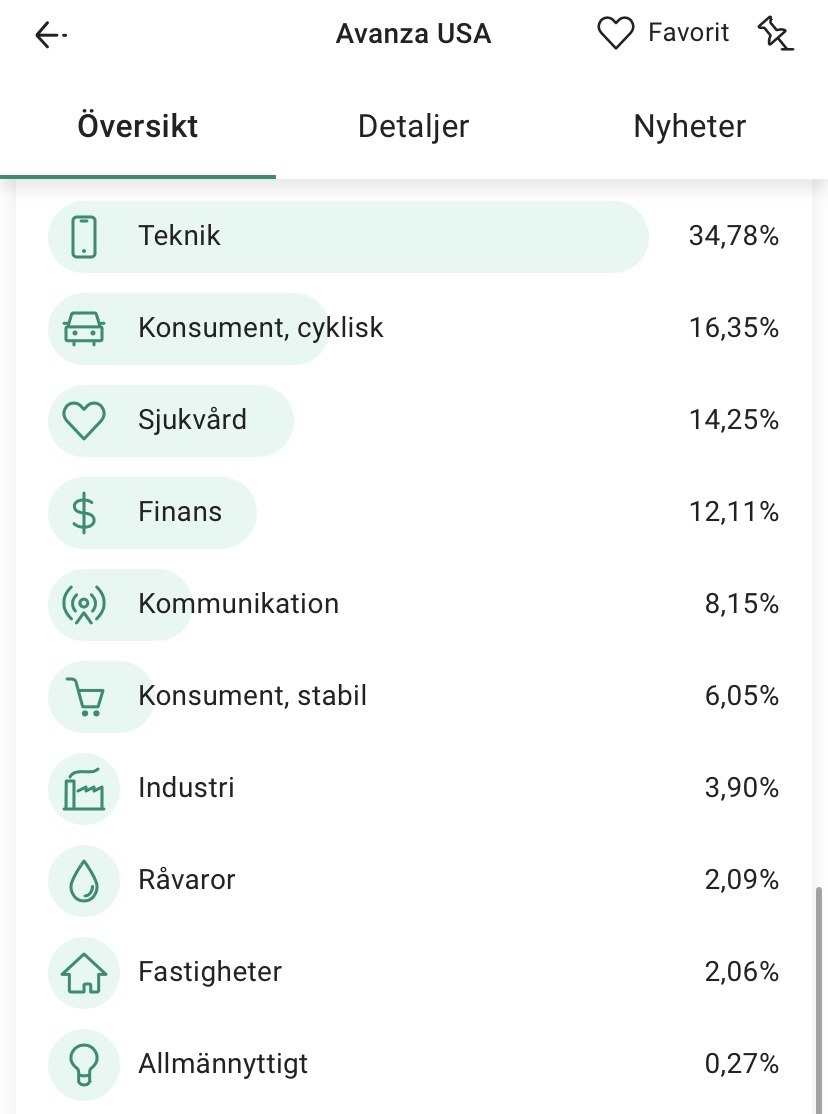

Jag tänker att skillnaden kanske inte är så stor om man hade viktat om mellan olika branscher. Sverige är ju enormt industri och finans tungt som normalt inte värderas så högt medan USA såklart är teknik tungt med ofta då höga värderingar pga hög tillväxt.

Hade man snickrat om USA till svenska branschmixen så kanske skillnaden inte alls är så stor. Har dock inga data på det. Bara en tanke ![]()

![]()

Plus Allabolag Sverige

Avanza USA

Teknikbranchens dominans i USA-index och global-index är helt klart där, och vi vet ju också att teknik kan svänga än kraftigare i börskrascher om teknikföretagen inte lever upp till de höga värderingarna.

Jag tycker man ska göra en långsiktig plan som 50+ för sitt kapital beroende på när man vill börja använda det och dra ner risken inför uttag. Typiskt 100% aktier fram till 55 för de som vill börja ta ut vid 65 och då landa på typiskt 40% aktier. Så ser väl snittet av svenska generationsfonder ut. Visst en del ligger högre vid 65 år för att istället nå lägsta nivån vid 75 år. Andra menar att man längre in i pension återigen kan öka risken. Sånt som man själv får styra över.

Om man tar ut pengar från börsen nu så tycker jag väl att man isåfall ska ha en plan för att de ska användas åtminstone inom 3-5 år.

Att hoppa ut och in tror jag väl inte riktigt på. Så antingen är de investerare med en vettig riskprofil för sparåren man planerar för, eller tar man ut dem för man har ett behov inom rimligt tid.

Om du läser min kommentar till Jan ovan kring att laborera med home bias andelen för den ena eller den andra börsen ser billig ut, sånt tror jag personligen inte på. Jag gissar att den stora skillnaden i börsers värderingar är i huvudsak att de består av olika mix av branscher. Att det är något som marknaden löser någorlunda effektivt.

Alltså, på aktiedelen kör jag 20% Sverige, 80% globalt (ex EM i mitt fall) som Lysa och sedan räntedel för att moderera risken. Räntedelen är i mitt fall delvis sparkonto men i huvudsak obligationsfonder i pensionssparandet. Jag kommer ju också att börja ta ut pensioner i förtid (TJP) så för mig känns det onödigt att köra max risk på pensioner när jag inte behöver maxa avkastningen. Återigen, det är sånt man behöver lägga upp individuellt. Tycker man det är för svårt så bör man nog anlita en oberoende rådgivare för att få hjälp med det.

Så tänker jag ![]()

Man bör inte jämföra PE-tal (eller liknande) mot andra börsers PE-tal för att se om en marknad är mer övervärderad än en annan, det håller jag med om, däremot kan du jämföra värderingen historiskt inom en enskild marknad för att se dess värdering är hög eller låg. Därefter kan man jämföra dessa slutsatser mellan marknader. Ska man göra detta är det lämpligt att använda mer än en värderingmodell.

Jamen precis ![]() Det har varit så mycket snack om billig svensk börs kontra USA och att det har motiverat högre home bias vilket jag är tveksam till … så det var i det perspektivet jag kommenterade.

Det har varit så mycket snack om billig svensk börs kontra USA och att det har motiverat högre home bias vilket jag är tveksam till … så det var i det perspektivet jag kommenterade.

Förstår faktiskt inte varför man pillar så mycket, marknaden i Europa och Sverige verkar ju halta ganska rejält med stora problem i Tyskland (tex bilindustrin) och andra länder, samt krigen som påverkar hela Europa. Kommer nog ta något några år innan det tar fart. Men istället ska man inte satsa på dem som faktiskt är vinnarna detta året? Jag förstår faktiskt inte logiken, låt Globalfonden bestämma vem som är vinnaren för de kommer den ju göra ändå.

På tal om Ben Felix och en tankenöt om dagens USA-värdering så tycker jag han gjorde en snygg referens på temat till japanska börsens uppgång och fall på 80-talet.

Han konstaterade att nominellt gav japanska börsen cirka 1,1% CAGR mellan toppen i december 1989 → november 2024. Fullständigt kasst, absolut. Negativ CAGR efter inflationsjustering och jämförelse mot riskfri ränta.

Men… Om man investerade på en och samma gång i japanska index i juni 1985 (Då Shiller P/E redan var 38 i japan) så utpresterade ändå japanska börsen den globala med cirka 0,9% CAGR de nästkommande 10 åren. Trots den spektakulära kraschen -89!

Och det var exakt samma Shiller P/E i japan år 1985 som vi ser idag på amerikanska börsen! Så visst kan vad som helst hända.

Det diskuteras runt 1h 20 min i senaste avsnittet Episode 337 - 2024 Year-End AMA — Rational Reminder

Jag skulle inte uttrycka mig så där.

Istället kan man säga: För att aktierna ska vara billigare idag än för 4 år sedan MÅSTE de få jättebolagen alla fortsätta leverera gigantiska vinster.

Om man tror att alla jättebolag som satsat på att vinna AI racet kan göra detta, ja då är det billigt nu ![]() Problemet är att troligtvis bara ett jättebolag kommer tjäna den där gigantiska vinsten. De andra i samma race kommer kanske inte göra det om de tävlar om en överlappande marknad

Problemet är att troligtvis bara ett jättebolag kommer tjäna den där gigantiska vinsten. De andra i samma race kommer kanske inte göra det om de tävlar om en överlappande marknad

Det kanske också bli så att en post AGI marknad lyfter allt, men det verkar inte vara så de resonerat här.

Det intressanta är att S&P500 ligger även runt PE 36-37 om vi tar omsättning från rullande 12 månader, och applicerar medel & median-marginal från senaste 20 åren på dessa. Så börsen ser dyr ut inte bara pga snabb tillväxt på kort tid, utan även att marginalen ligger över normalen ![]()

Sen gäller det att komma ihåg: