Tack för ett lagom komplicerat och överskådligt Youtube avsnitt.

Efter att ha läst alla inläggen i tråden vill jag föreslå ett framtida avsnitt som går in på djupet på alla detaljer Går det att hitta några olika pensionärer som kan bjudas in som får berätta om det praktiska? Någon som gick i pension vid 65år och levt som pensionär en tid, kanske någon som klev av vid 55år och levt på sin TP i något år? Hur motsvarande deras kalkyler verkligheten?

Själv fyller jag 47 i år och siktar på att kliva av senast vid 55 års ålder och leva på TP och eget kapital utomlands. Hålla mig sysselsatt utomlands med något som är inspirerande och givande men som inte nödvändigtvis måste generera inkomst (FI, inte FIRE så att säga).

Mvh

Tobias

Ps

En konkret fråga. Jag vill minnas ha läst att TP måste läggas ut så det inte blir någon lucka till när allmänna pensionen ska starta. Någon som känner igen detta? Och om så, hur ska det gå till i praktiken när man vid starten av TP inte vet riktåldern på sin pension då den inte kommer vara bestämd av regeringen än.

Tack för ett bra avsnitt. Jag har en fråga angående TP, löneväxling samt efterlevandeskydd som jag inte kunde se har diskuterats tidigare i denna tråd eller i avsnittet. Ni får gärna påpeka om jag brister någonstans i min tankegång.

Min fundering är kring förhållandet mellan just löneväxling och efterlevandeskydd. Jag har en bruttolön där det kan vara aktuellt med löneväxling men har inte något sådant avtal i dagsläget. Har inte heller något efterlevandeskydd. I dagsläget 34 år gammal, är gift och har 1 barn.

Nu till min tankegång/fråga: Ponera att jag skulle börja löneväxla. Detta ökar mina avsättningar till TP med ett extra påslag vilket kan vara fördelaktigt. Men då jag avstår från lön idag till förmån för högre TP, ger det inte då incitament att skaffa sig efterlevandeskydd? Annars riskerar jag ju att ha avstått pengar som familjen inte får ta del av. Men om man skaffar efterlevandeskydd så får man att inte ta del av den ökning av TP (upp till 10% högre om jag minns rätt från avsnittet) som de som inte har efterlevnadsskydd kan få. Hur mycket tjänar man då egentligen på att löneväxla till att börja med? Således tänker jag nog på en jämförelse av “slutsumman” för följande två scenarion:

1 - Ingen löneväxling. Samma summa som löneväxlas i exempel 2 investeras i fondrobbot/breda indexfonder med låg avgift. Inget efterlevandeskydd.

2 - En summa löneväxlas. TP förvaltas i ett snävare utbud av fonder jämfört med 1. Den högre TP skyddas med efterlevandeskydd.

När jag tänker såhär så framstår det som ett dåligt alternativ att löneväxla. Eller har jag tänkt knasigt?

Med samma skatter o regler som idag så tjänar du 45-52% på varje krona som du löneväxlar över skiktgränsen (46k) och tar ut under skiktgränsen från 55 år!!

Om du använder dessa pengar för att gå i pension före 65 så får du tänka på att de inte ger tillskott till den statliga pensionen.

I ett överslag så har jag räknat ut att det behövs 6,5 miljoner i tjp för att betala ut 27k per månad i 20 år utan värdeökning. Så jag har den summan som ett riktmärke. Är jag inte framme där så är det bara att köra på liksom.

Men oftast har man ju ett flertal tjp-konton så att man kan sprida ut dem över längre tid. (27k kommer från att höginkomsttagare får ut runt 19k i statlig pension å då är det 27k kvar till 46k).

Givetvis skall du kryssa i efterlevnadsskydd. Det är ju en massa pengar som du avstått, som kan tillfalla fru o barn även om du dör 17 år in i ditt utag av tjp

Jag snappade upp i avsnittet att man bör kolla 1 gång per år med “valcentralen” att arbetsgivaren betalat in rätt belopp till tjänstepension. Gäller detta enbart för anställda med kollektivavtal?

@Monica du är så duktig på pensioner så jag chansar med att fråga dig

Om jag inte har någon lön från företaget längre(kör det som hobbybolag nu) så är det väl inte så smart att fortsätta betala in till tjänstepension längre?

Är det inte bättre att istället spara kapitalet i bolaget och ta ut det som utdelning varje år några år framöver?

Halloj,

Hur gammal är du?

Jag har för mig att du är 60+, men vet inte exakt.

När man närmar sig pension är det ofta mer ekonomiskt att göra avsättningar i periodiseringsfonder för att kunna ta ut lön när du får rätt till det förhöjda grundavdraget och det förhöjda jobbskatteavdraget. Redan innan dess är det vettigt att ta ut lite lön då jobbskatteavdraget är så fördelaktig jämf med skatt på pension.

Sen är ju utdelning alltid ett bra alternativ.

Bäst är om du räknar ut hur det blir just för dig med de olika alternativen.

jag är 51(idag för övrigt) så det är ju ett tag tills det är aktuellt med det höga grundavdraget.

Jag har alltid betalt in tjp men tänker att nu när jag inte tar ut någon lön längre så har jag ju ingen avdragsrätt på tjänstepensionsinbetalningarna så tänkte det vore mer lönsamt att sluta med de inbetalningarna och istället ta de pengarna som lågbeskattad utdelning.

Utdelningen kan jag sen placera i min KF eller ISK

Grattis! Å skämskudde på för mig!!! Sorry!

Om du inte har något inkomst och därmed ingen avdragsrätt så är det bättre att köra utdelning (vilket jag kan tycka är ett bättre val för att få bättre valfrihet).

Tack så mycket för ditt svar, det uppskattas tänkte på det du skrev om att det är bra att ta ut lite lön för att ta nytta av grundavdrag och jobbskatteavdrag och dessutom betala lägre inkomstskatt än de 18,5% som går till pension. Var går den gränsen för att man ska tjäna på det?

Eller är det så liten vinst med det så att endast utdelning är ett bättre alternativ?

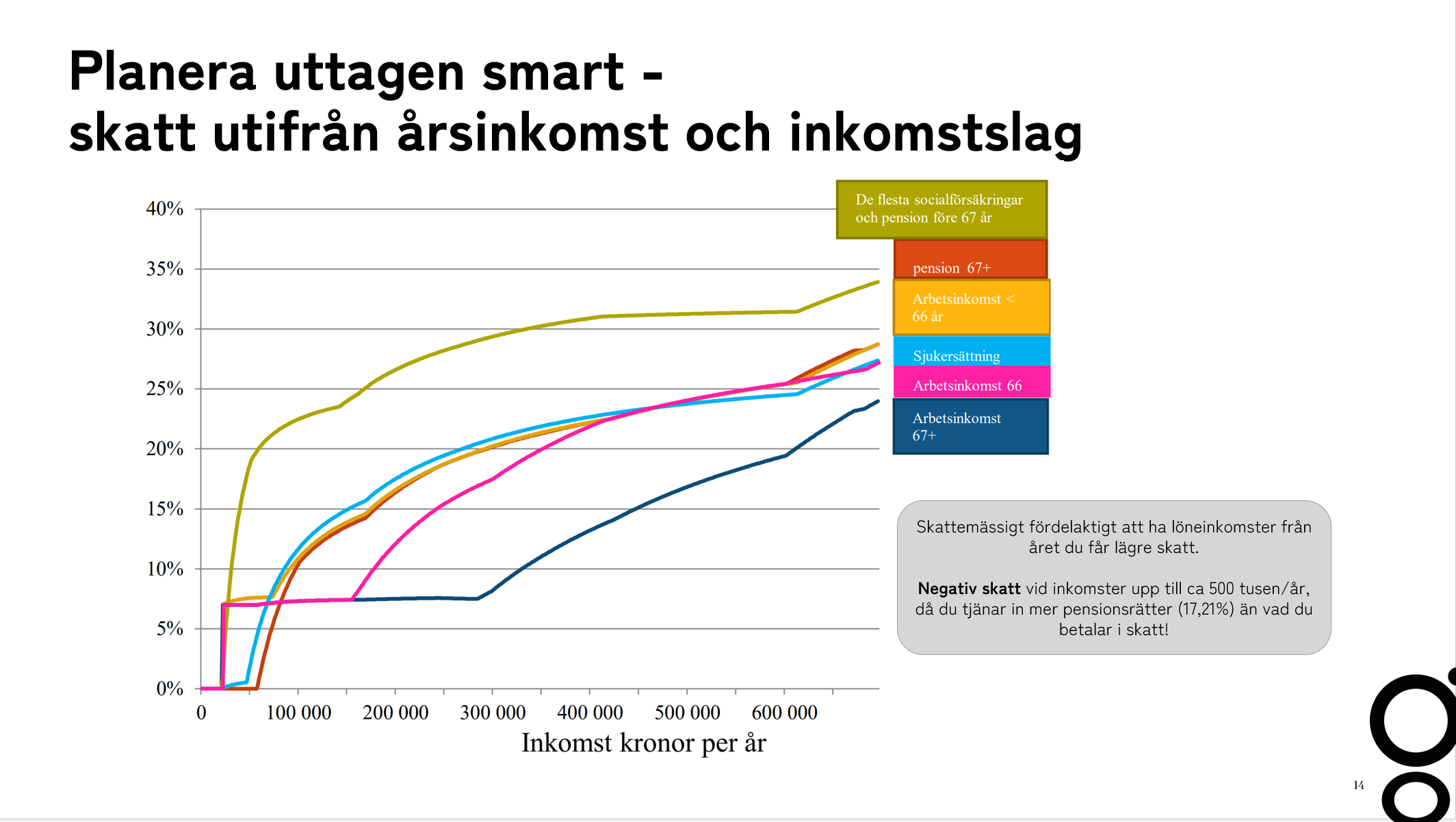

I mångt och mycket beror det på vilka belopp vi pratar om, om du har lön från annat hål. Denna bild tycker jag är bra för att planera. Vart gränsen går just för dig är det bäst att du räknar på själv. Skatteverkets snurra är guld för att räkna på olika scenarier. Räkna ut din skatt (skatteverket.se)

Går det att hitta några olika pensionärer som kan bjudas in som får berätta om det praktiska? Någon som gick i pension vid 65år och levt som pensionär en tid, kanske någon som klev av vid 55år och levt på sin TP i något år? Hur motsvarande deras kalkyler verkligheten?

Går det att hitta några olika pensionärer som kan bjudas in som får berätta om det praktiska? Någon som gick i pension vid 65år och levt som pensionär en tid, kanske någon som klev av vid 55år och levt på sin TP i något år? Hur motsvarande deras kalkyler verkligheten?