Personligen tycker jag att löneväxling känns lite överdrivet. Låter bra men är det verkligen så gynnsamt? En bekant som är ekonom är inte heller så imponerad.

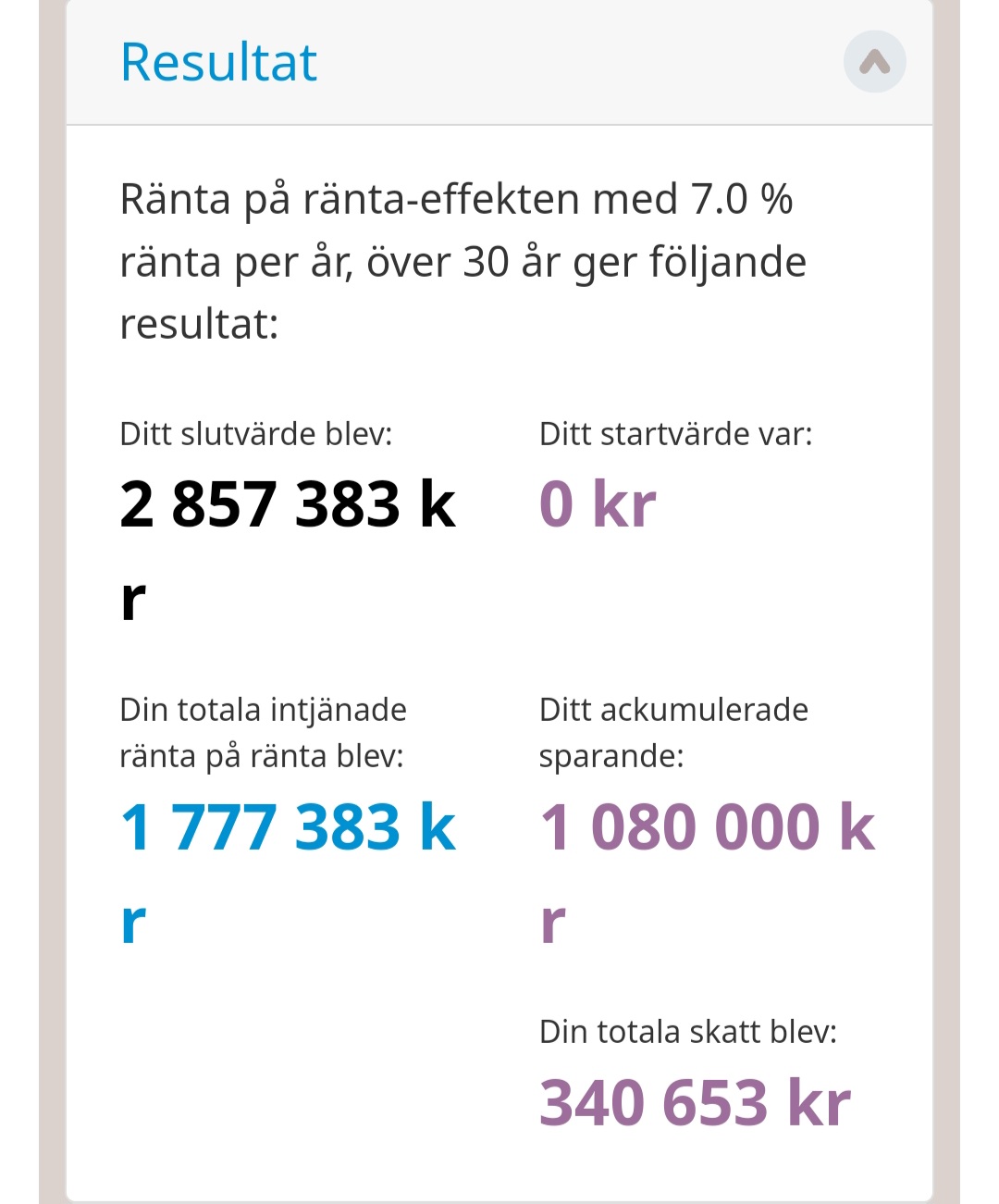

Enligt beräkning på bilden så skulle jag få 8100 kr mer i månaden om jag löneväxlade 2000 kr.

Ja skulle då få 1000 kr mindre i månaden i lön.

Beräknat på 10 årsperiod.

Så sig att jag skulle spara på isk 3000 kr per månad i 30 år så skulle motsvarande löneväxling kunna vara 7000 kr per månad för att få 3000 mindre i lön,

Så nettoavdrag på lön 3000 kr på isk i 30 år.

löneväxling motsvarande är 7000 kr per månad i pensionsavsättning.

Jag förstår inte frågan här. Löneväxling är relevant under ett antal mycket specifika omständigheter. Uppfyller du dem så är det en bra idé, annars inte. Här presenteras frågan som ett allmänt alternativ till annat sparande. Det är det inte.

" Löneväxling kan vara ett alternativt pensionssparande för dig som har hög lön . Din månadslön - efter löneväxlingen - bör vara över 51 250 kronor i år (2024)" - Löneväxling - minPension

Med annan synvinkel så känns de som 35-åring dumt att låsa sina pengar i 30 år till pension mer än nödvändigt.

Om de faller in om ca 15 år att man kanske vill köpa tex hyresfastighet för att få en passiv inkomst så missar man chansen.

Ligger du över gränsen för statlig skatt kan du tänka så här:

Tänk dig att du får löneförhöjning med 1000 kr / mån. Om du vill ta ut den tusenlappen och handla för den så får du bara ut ungefär hälften, 500 kr. Resten försvinner i skatt.

Om du istället löneväxlar den tusenlappen så ”går du miste om” den femhundralappen just nu, men när du är pensionär och tar tar ut tusenlappen så får du ut 700 kr istället för 500 kr av den tusenlappen, pga lägre skatt.

Dessutom, om du avstår 1000 kr så skjuter din arbetsgivare till ungefär 6%. Så du avstår 1000 kr men det som löneväxlas blir 1060 kr.

Ja precis. de är så min uträkning ovan är baserad.

Dock lutar de åt att starta ett isk sparande istället då man kan använda pengarna innan pension för en högre avkastning och högre passiv inkomst innan pensionen.

Isk i relation till löneväxling känns inte som en helt relevant fråga. Du bör göra båda. Löneväxling bör du normalt göra om du har en hög lön, en bit över 50k/mån, dvs över brytpunkten. Det låter inte som så är fallet? i dessa situationer gör du ofta båda. Du investerar en del via löneväxling och investerar en del privat. Har du inget som helst kapital privat skulle jag nog börja med det, sen fundera på löneväxling.

Vad är ditt andra sparande till?

Har du itp eller motsvarande?

Du skrev själv frågan varför du skall låsa pengarna till pension.

Det känns som du behöver bestämma dig vad du skall spara till.

Om du har 70k idag vid 35 års ålder, förväntar dig en normal löneutveckling och inte tänker gå fire/pension före 60 så är sannolikt löneväxling inget för dig då du ändå kommer hamna över brytpunkten vid pensionen.

I annat fall och om det nu enkom skall vara sparande till pension, löneväxla.

Vill man låsa pengarna/pin-pointa till pension är löneväxling och tjp suveränt, du kan inte nalla av dem.

Jag har 1 % bättre avsättning än ITP i tjänstepension

Menar du mina 10, 20 år

De är för att göra min ekonomi lättare, ge lite mera inkomst helt enkelt.

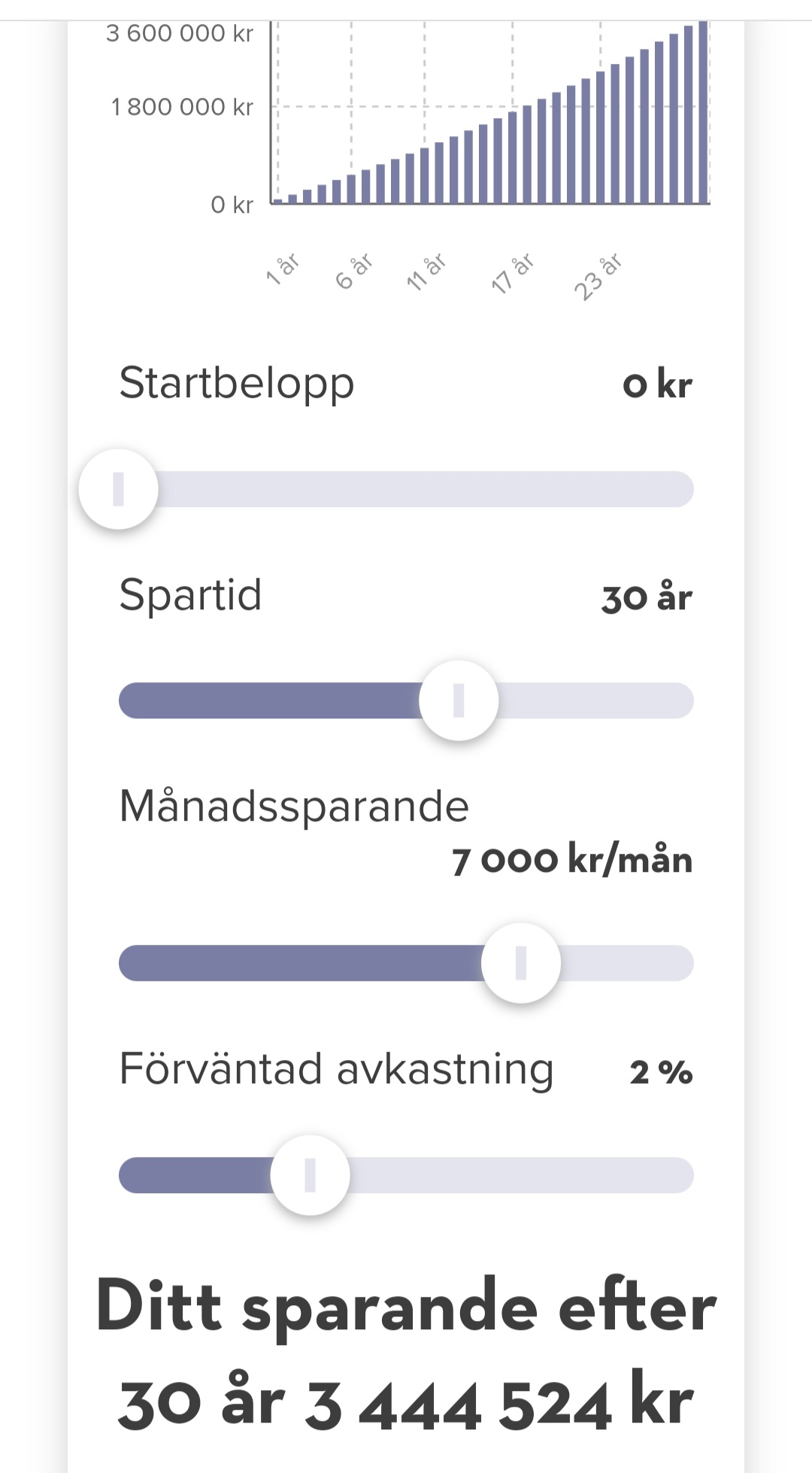

Jonas svar ovan fick mig lite tankteställare att Omvandla min löneväxling till pension till ett sparande för hyresfastighet som sedan kan ge en bra inkomst till min pension. De borde bli bättre avkastning än min förväntande avkastning, enligt min beräkning ovan. Sen är jag fortfarande ung och kan välja att löneväxla när jag närmar mig 50 års åldern kanske.

Nu utgår du ifrån att vederbörande inte har statlig skatt på pensionen, att skattesystemet kommer funka som idag även om flera decennier, att möjligheten att förvalta pengarna är desamma inom och utan tjp samt att sossarnas trevningar att göra våld på tjänstepensionslösningar inte materialiseras.

Som andra sagt beror det på omständigheter. Jag ungefär samma ålder som dig och har samma lön. Mitt tjänstepensionsavtal ger mig ~5 % avsättning på det som är under brytgränsen och ~30 % på det över. Beräkningarna visar att jag (inom normalfallet) skulle ha en pension som ligger över brytpunkten med den avsättning vi har idag. Det innebär att fördelarna med att löneväxla till stor del försvinner (då man skulle hamna över brytgräns och inte blir av med marginalskatten, notera dock att vi inte vet hur skattemodellen ser ut i framtiden eller hur pensionen utvecklas), vilket innebär att jag inte löneväxlar.

Sen ska man väga in andra faktorer - vill man ex. ha möjligheten att kunna leva på sparat kapital innan 55 års ålder (tidigast uttag för tjänstepension) i ett FIRE-scenario så är det bättre att spara i andra produkter än tjänstepension. En annan viktig faktor är att vi inte vet hur pensioner och skatteregler ser ut i framtiden, och pytsar man in pengar i det systemet är det en osäkerhetsrisk kontra att spara i ex. en ISK där man vid skattetekniska förändringar kan flytta pengarna, men en tjänstepension kan inte lämna systemet.

En till fördel med löneväxling är att man kan minska sin avsättning till traditionell försäkring och sätta in det på en fondförsäkring istället.

När du har ITP1 och ligger över bryttgränsen där man får 30% insättning så går 15% till trad och 15% till fond. Löneväxlar du då 1000kr så minskas insättningen i trad med 150 som du kan placera själv.

Mitt tjänstepensionsavtal ger mig ~5 % avsättning på det som är under brytgränsen och ~30 % på det över. Beräkningarna visar att jag (inom normalfallet) skulle ha en pension som ligger över brytpunkten med den avsättning vi har idag. Det innebär att fördelarna med att löneväxla till stor del försvinner (då man skulle hamna över brytgräns och inte blir av med marginalskatten,

Kan du förklara det här med brytpunkt och skatt vid pension som att jag är 5 år…? Förstår inte hur det inte kan löna sig att löneväxla om man har en lön på ca 70k i månaden.

En annan fråga som jag undrar över är hur mkt skatt man betalar på t ex tjänstepension som tas ut vid 55 års ålder, respektive 60, 65 år? När betalar man 30% i skatt?

Om du ska ha avsättning till pensionen via löneväxling (och har hög lön) är huvudfrågan om du räknar med att betala statlig skatt som pensionär. Om du räknar med det så är löneväxlingen inte riktigt meningsfull.

Däremot kan det ju vara så att du idag har ett krävande jobb och vill kunna ”växla ner” senare i livet. Du kan också hitta på olika FIRE-lösningar som inkluderar tjänstepensionen och då kan löneväxling vara utmärkt. Jag saknar ett mer avancerat räkneverktyg för detta. Jag menar att kunna laborera med olika tjänstgöringsgrader per år och se den förväntade effekten på helheten.

Jag gjorde i mångt och mycket så.

Jag insåg för kanske 5 år sedan (runt 45) att jag nog vill ha en backup-plan i form av en bra pension och att jag kommer vilja chille/fire/bestämma-själv tidigare, kanske runt 55-57. Så då började jag trycka in löneväxling utöver min vanliga tjp. Jag har en total instättning på 25k/mån i min tjp sedan dess, löneväxlar alltså 10k i mån som kostar mig mindre än 5k netto. Utöver det har jag fastigheter, investeringar, privat sparande mm.

Som det ser ut nu så kommer jag kunna ta ut pension runt brytpunkten om 5 år om jag skulle vilja.

Det är eg bara att räkna på det, hur många miljoner du behöver i tjp vid 55, i ditt fall skulle jag inte löneväxla då det är så långt kvar, du har bra lön och tjp.