Jättebra sammanställning

Jag har har suttit och klurat lite med lite tankar och kommentarer efter att äntligen lyssnat på avsnittet.

1. Aktieandel inför och under uttag av pension.

Tumregeln 10% aktieandel per sparår kvar kan slå fel när det gäller att anpassa risken strax före och under pensionsuttag. Det lät på dig lite som att man skulle addera år före uttag + år i uttag rakt av för att sedan ta totala antalet år med tumregeln 10% aktieandel per år.

För mig är inte ett år före uttag med 100% kapital inte samma som ett år i uttag där kapitalet sjunker varje år. Jag hade det uppe i en tidigare tråd. Jag har landat i att ett år under uttag egentligen bara är “värt” 1/3 investerings-år (titta på triangeln längst ner i trådlänken ovan). Detta eftersom “medel kronan” under uttag egentligen bara är investerad 1/3 av uttagstiden.

Alltså för mig blir tumregeln inför/under uttag:

Aktieandel = 10% x (antal år kvar till uttag + 1/3 x planerade uttagsår).

Exempel, säg att man är 60 år, planerar uttag av en TP om 5 år och tänker ta ut den under 10 år. Aktieandelen blir då 10% x (5 + 10/3) = 83%.

Året efter när man är 61 år blir den 10% x (4 + 10/3) = 73%.

Väl framme vid uttag blir tumregeln 10% x 10/3 år = 33%.

Därefter menar jag att man inte ska sänka aktieandelen under 33% eftersom man tagit höjd för att medel kr bara är investerad 1/3 av tiden utan man håller den på 33%.

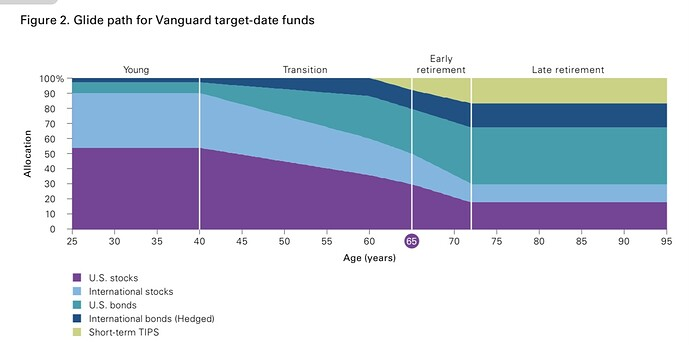

Tycker man det är komplicerat så kan man istället titta på aktieandel i Vanguards generationsfonder som andra med mig haft uppe i olika trådar, tex här. Vanguard är något mer aggressiv med 50% aktieandel vid 65 (=uttagstart) och planar ut på 30% från 70 år.

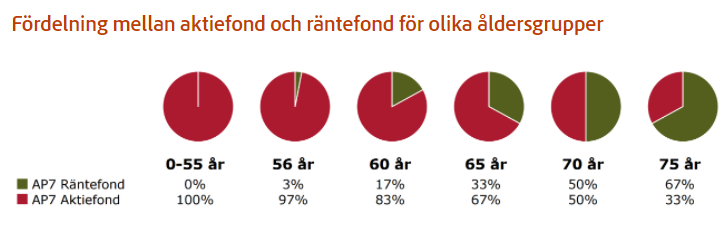

En del tittar säkert också på [allokeringen i AP7 Sofa, som är mer aggressiv än Vanguard, och som jag förstår det pga. av att Pensions myndigheten tänker “Inkomstpension + PPM” där inkomstpensionen är “säker” så de vågar dra upp aktie allokeringen i PPM delen.

För en 65 åring ligger aktieandelen i Sofa på 67% vid uttagsstart och för en 70 åring på 50%

Kontentan är att man kan behöva göra sina egna val men att det kan vara rimligt att hålla sig inom gränserna för de tre olika “tänken”.

- Mest konservativ (lägst aktieandel) är min modifierade tumregel (surprise

). Lämplig för de som inte vill ta för hög risk, tex. om tjänstepensionen är en väldigt stor del av totala pensionen.

). Lämplig för de som inte vill ta för hög risk, tex. om tjänstepensionen är en väldigt stor del av totala pensionen.

- I mitten ligger Vanguards generationsfonds allokering som helt garanterat är den mest forskningsbaserade. Det är nog den som de flesta bör följa.

- Mest aggressiv är AP7 Sofa aktie allokeringen (som bygger på “kombo” tänket PPM + Inkomstpension). Kan vara lämplig att använda för de som har mycket av sin pension i säkra tillgångar tex. lågrisk Trad lösningar eller förmånsbestämd pension (tex. ITP2)

2. Pausa eller ändra uttags tid för pensioner

För de flesta är det bara Allmän pensionen dvs. Inkomstpensionen och PPM som har en flexibilitet att anpassa under uttaget. De går att pausa både inkomstpension och PPM, både helt och partiellt (25, 50, 75, 100%).

Tjänstepensioner går nästan aldrig att pausa eller ändra uttags tid. Det är som en nyårsraket, när du väl tänt på så far den iväg. Så är det för alla de stora tjänstepensions bolagen (LF, SPP, AMF etc).

Avanza är det enda undantaget jag vet, där man kan göra en anpassning en gång vid det 5e uttags året om man vill korta eller förlänga uttags tiden dvs. att kunna plocka ut mer pengar snabbare med kortare uttags tid, eller sprida ut uttag längre in i framtiden med lägre årligt uttag som följd. Man kan läsa om det på Avanza här under “Ändra utbetalningsplan”.

Det jag vill tipsa om är alltså:

-

Man har en flexibilitet i att kunna dra ner pensionen genom att pausa eller minsta uttaget från Allmänpensionen, om man behöver pga. tex. arbete i pension och för att undvika statlig inkomstskatt.

-

Man kan skapa sig en flexibilitet att kunna öka pensionen om man behöver under några år genom att inte starta alla tjänstepensionerna samtidigt. Om man kan hålla en mindre/rimlig del orörd så kan man starta den med kortaste 5 års uttags tid för att stärka pensionen en period.

3. Tjänstepensions lingot

Garvade när du @janbolmeson dribblade bort dig i TP lingot med valcentraler mm. Inte av elakhet utan av igenkänning. TP har ett nytt lingo som man kan behöva typ en Wiki för att förstå. Nedan några av de viktiga punkterna för att hitta rätt om det är något du vill uppdatera i artikeln.

Jag tänker typ en “101” för tjänstepensioner med fokus på kollektivavtalade eftersom det är det allra vanligaste. Finns säkert mycket andra på forumet som kan pch vill lägga till saker

Kollektivavtalad tjänstepension och inte

90% av alla som arbetar har kollektivavtalad tjänstepension (Konsumenternas) så för de flesta är det inget problem för dessa är bra. Inom den privata sektorn är det cirka 85% av alla som arbetar som har kollektivavtalad tjänstepension, vilket är väldigt högt i en internationell jämförelse (Arbetsvärlden).

Efter en googling så verkar det vanligast att inte ha kollektivavtal på småföretag och i vissa brancher som IT, Media, Bygg och generellt privata tjänstesektorn. Enligt Unionen så erbjuder omkring hälften av dessa ingen tjänstepension alls vilket borde innebära att den andra hälften erbjuder en företags specifik tjänstepensions-lösning.

-

Vad gör jag om arbetsgivaren inte erbjuder någon tjänstepension?

Byter jobb till ett företag som erbjuder det, eller förhandlar själv om högre lön för att kompensera för tjänstepensionen. Minst 4.5% av lönen avsätts till tjänstepension men det kan vara betydligt högre för riktigt höga löner. Det kan alltså bli en tuff förhandling. Man kan räkna på vad tjänstepensions avsättningen typiskt hade varit för en här på Pensions myndigheten.

-

Vad gör jag om min arbetsgivare har sin egen tjänstepensionslösning?

Ber dem om mer information för att ta reda på hur mycket de avsätter (jämför med vad det typiskt är för avsättning med länken ovan), vad är kapital/skal-avgiften (ska helst vara 0% av kapitalet per år), vilka fonder du kan välja mellan (helst en del indexfonder med 0.2-0.4% i avgift per år), samt om du har rätt att flytta pensionen senare (om du blir missnöjd med fond utbud mm). Allt som oftast kan dessa egna lösningar vara bra eller nära motsvarande kollektivavtalade. Om de inte är det så står du inför ett val mellan att köpa läget eller förhandla om högre lön för att kompensera dig för mellanskillnaden.

Vad menas med Avtalsområde?

Så kallas den typ av verksamhet som arbetsgivaren är inom och vilken typ av jobb man har. Typ privata företag, kommunalt, regioner, statligt. För arbetare, tjänstemän, osv. Man kan läsa om de olika avtalsområdena och vem som typiskt tillhör vad här på Konsumenternas under Avtalsområden längst ner på sidan.

Om jag fortfarande inte vet vilket avtalsområde jag tillhör eller har tillhört tidigare, vad gör jag då?

- Logga in på MinPension.se. Klicka på Intjänad pension i toppen. Klicka sedan på Tjänstepensions boxen. Gå till respektive tjänstepension i tabellen och klick på den lilla blå pilen per pensionskonto, så visas mer information. Där står vilket kollektivavtal (om något) som alla dina respektive tjänstepensioner tillhör. OBS! Om man bytt jobb mellan olika typer av verksamheter så kan ens tjänstepensioner tillhöra olika avtal.

- Om jag fortfarande inte vet vilket avtalsområde jag tillhör? Fråga HR, facket eller chefen.

Vad är en Valcentral?

Ett företag vars uppgift det bland annat är att:

- Upphandla kollektivavtal för ett visst avtalsområde dvs. att förhandla med banker och försäkringsbolag för att få fram den billigaste och bästa lösningen. Detta görs typiskt vart 5e år eller så.

- Att hjälpa oss som har en av deras tjänstepensioner vilka val som finns (kundtjänst)

- Att hantera flyttar av ens pension och andra val man kan göra (typiskt loggar man in för att göra detta).

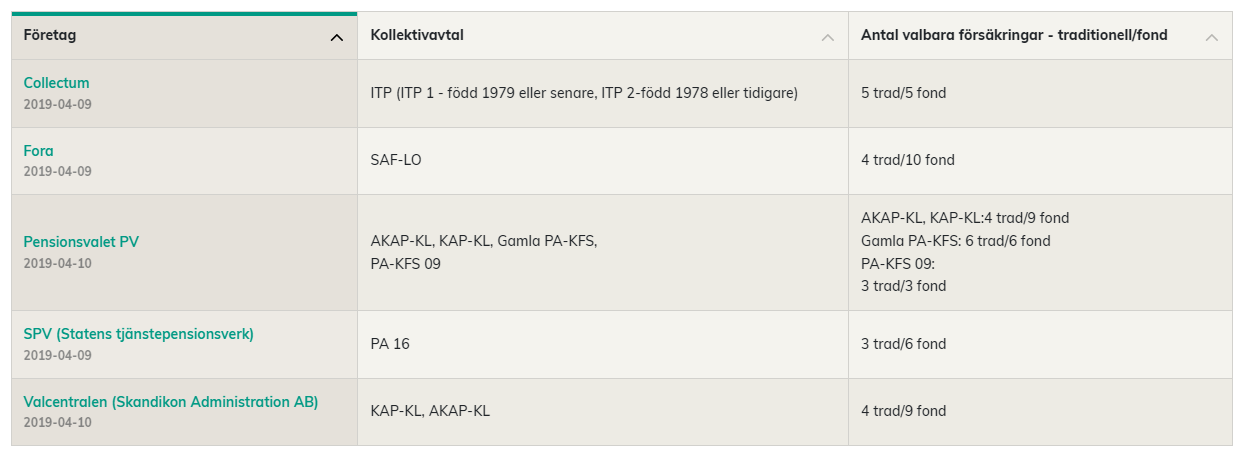

Nedan är en lista på vilken Valcentral man tillhör beroende på ens Avtalsområde som är tagen från Konsumenterna.

Alltså om man vet vilket Avtalsområde man tillhör så vet man också vilken Valcentral man ska kontakta. Enklast är att gå in på Valcentralens websida och logga för att se vilka val jag kan göra där. Alternativt ringer man deras kundtjänst om man är bortkollrad. De är till för att hjälpa oss!

I sista kolumnen så ser man vad respektive Valcental erbjuder en att välja mellan. Typiskt har de 3-5 alternativ för traditionell tjänstepension och 3-5 alternativ för fondlösning. I praktiken innebär de att de förhandlat fram avtal med 3-5 banker/försäkringsbolag där pengarna kan placeras.

En traditionell försäkring innebär att man överlåter investeringarna till försäkringsbolaget mot en avgift och de placerar typiskt i en mix av aktier, fastigheter och räntor. Bra för den som är helt ointresserad eller vill undvika göra fel. En fondförsäkring innebär att du själv placerar pengarna i fonder du valt dvs. helt eget ansvar.

Hur tar jag reda på vilket av Valcentralens alternativ som är bäst för mig?

Enklast är att ringa sin Valcentral och fråga dem.

Om man först vill ta reda på mer fakta själv så har Konsumenternas (igen) en fantastisk tjänst där man får väldigt mycket information om de olika försäkringsbolagen/bankerna man man välja mellan på denna länken. Klicka på Pension. Välj kollektiv avtalad tjänstepension under “pensionsområde”. Välj ditt Avtalsområde under “typ av sparande”. Därefter kan du göra tre olika saker.

- Jämförpris för att räkna exakt på din situation och se hur alternativen rankas.

- Efterlevandeskydd där du kan räkna på vad efterlevandeskydd och återbetalningsskydd till familjen kostar och hur det påverkar pensionen

- Hel översikt om man själv vill gå igenom alla alterantiv och titta på olika parametrar.

När kontaktar jag vem för att göra det jag vill?

- Valcentralen kontaktar man när man vill flytta sin pension från ett försäkringsbolag/bank till ett annat, om man vill göra andra ändringar (tex. återbetalningsskydd) eller man behöver få mer information. Du gör de valen du vill. De hanterar processen och meddelar dig när det är klart.

- Banken/försäkringsbolaget där man har kapitalet kontaktar man (loggar in) när man vill ändra på tex. sina fonder, öka/sänka aktieandel, byta fonder mm.

- Minpension.se loggar man in på för att får en överblick på alla ens pensioner, ta reda på mer detaljer om dem och göra simuleringar på hur ens pension kan se ut.

Hoppas det adderar något