Jag har ju inte varit så närvarande på forumet ett tag, av olika skäl, men tänkte lägga ett längre inlägg för att sammanfatta det jag klurat på ![]()

Enig med tidigare talare. Jättebra avsnitt med mycket bra gäster! ![]()

Jättebra @janbolmeson med ett omtag på räntor! ![]()

Jättebra @Zino med din fantastiska räntetriangel ![]()

@MattiasA90 en eloge till dig också för din investeringsdagbok. Mycket intressant.

Om det inte varit uppe tidigare så har även Henning på Börslabbet skrivit en bra artikel om räntor.

Det jag tänker som skulle kunna vara nästa steg är att försöka hitta “modell portföljer” för räntedelen. Det har ju försökts med tidigare men typ havererat. Eftersom räntor är lite speciella så tänker jag att man behöver skräddarsy det lite mer än aktiedelen för olika typ-portföljer och kanske även för olika personlighetstyper (de som vill ha “good enough” och de som vill optimera) och även investeringssituationer (inte allt är på Aza/Nordnet dvs. begränsat urval, tex. TJP konto).

Jag tycker också det kan vara bra att hålla i minne vad @janbolmeson tagit upp många gånger.

- 80% av avkastningen beror på beslut om aktie/ränte-andelen

- 15% beror på fondinriktning

- 5% på valet av specifik fond.

Rätt mycket av räntediskussionen (mig själv inkluderat) har varit rätt långt inne i de nedre 20%, om inte ännu mer detaljerat ![]() Jättebra och säkert nödvändigt för att komma fram till något "modell portföljs"ish. Alltså lite mer fokus på de 80%en med “big picture” än på de sista 20%en är vad jag skulle vilja ha framöver.

Jättebra och säkert nödvändigt för att komma fram till något "modell portföljs"ish. Alltså lite mer fokus på de 80%en med “big picture” än på de sista 20%en är vad jag skulle vilja ha framöver.

Sen ska jag villigt erkänna att jag är lite partisk och har svårt för en del av ränte-alternativen:

-

Jag måste förstå och gilla innehållet i det jag köper/äger. Speciellt viktigt för mig när det blåser och en tillgång inte går bra. Har jag förtroende sitter jag kvar. Här är nog @captorfonder mer jobb att göra i förhoppningsvis ett framtida avsnitt att förklara tryggheten med deras derivat lösning. Så fort jag ser CDS så får jag “brain freeze” och tänker WMD a la 2008

Öppen för mer info dock!

Öppen för mer info dock! -

Det måste funka över tid. Alltså inte hålla på med passning och byte hit och dit för att tajma.

P.g.a. av detta så faller HY rätt mycket för mig. De är i min lilla värld mest ett alternativ till aktier när det är värsta lågkonkjuktur och spreaden mot AAA är skyhög. Då skulle man ju gå in i HY, men är det verkligen den typen av tajming jag vill hålla på med (retorisk fråga).

Också på samma tema faller realräntor för mig. Henning i Börslabbet (artikeln ovan) sa det nog bäst typ att det är en spekulation på att inflationen blir högre än vad marknaden prisat in vid köptillfället. Lite som ovan, är det något jag vill hålla på med att spekulera om (retorisk fråga). -

Marknaden måste ha rimlig chans att fungera även i kris. Här har jag då svårt för företagsobligationer i allmänhet, investment grade eller inte. Åtminstone är det den del av obligationsmarknaden som fryser oftast, som jag förstår det. Rätta mig gärna om jag har fel. Jag vill att marknaden ska fungera för att jag ska kunna vara opportunistisk i tunga ras - att då kunna öka risken när det är REA (jo, jag vet, det är spekulation). Att gå från räntor till aktier, och då inte sitta fast i företagspapper som inte handlar (jo, jag vet Captor jobbar annorlunda men då fastnar det för mig i mitt upplevda CDS problemet).

-

Vanligt förekommande fonder för att i möjligaste mån gå att välja på olika ställen, speciellt med hänsyn till alla TJP konton. Visst på Aza och Nordnet så kan man vara mer flexibel men basen vill jag gärna ska vara “mellanmjölk” och finnas på de ställen jag behöver det, och om inte ens mina 1a hands val finns där så brukar det finnas ett vettigt 2a hands val i “mellanmjölks” kategorien. Lite av samma anledning som att aktiefonden som i huvudsak rekas är LF Global och inte de Aza/NN specifika varianterna.

Så, med det sagt, så att alla vet ungefär var jag kommer ifrån så tänkte jag sammanfatta det jag nördade på för ett tag sedan i tråden nedan och försöka ta det ett steg framåt till dvs. hur jag själv kör idag. Det handlade om att översätta Vanguards Target Retirement Fund (alltså deras generationsfonder) allokeringen till svenska förhållanden med svenska fonder. Jag vet inte med er andra men jag håller själv Vanguard rätt högt och gör man ungefär som de gör lär man hamna hyfsat rätt är min tanke.

Det jag tittade på var framförallt två parametrar - kreditkvalitet & duration. Att hamna så nära Vanguard som möjligt på dessa parametrar men utifrån svenska förhållanden med svenska fonder. Min konkulsion av vad Vanguard gör är

-

Satsar på mycket högkredit kvalitet, genomgående cirka 85% AAA-A och bara runt 15% BBB. Nästan ingen High Yield eller lägre. Tydligen vill de undvika konkursrisker.

-

Durationen går från knappt 7 år tidigt i livet ner till drygt 5 år långt in i pension. Intressant att det faktiskt inte skiljer så mycket över årtiondena. 7 år:ish är vad förstår hela höstacken av obligationsmarknaden ligger på globalt. 5 år är nog bra mycket längre än vad många pensionärer legat på (indikation på att kritiken mot AP7 räntefond med 3 år kan vara berättigad).

För att göra detta någorlunda effektivt valde jag ut mina favoritfonder med olika typ av exponering

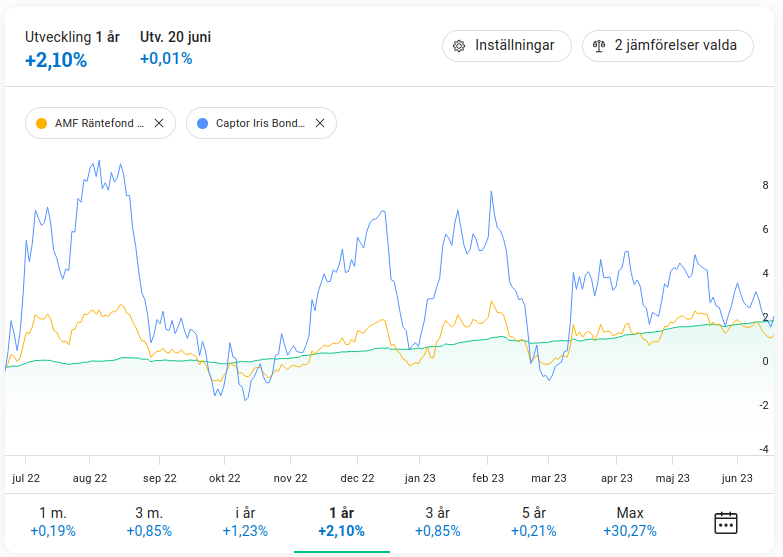

- Captor Iris som det riktigt långa statspappersalternativet. Avgift 0.74% stod det på Avanza när jag gjorde studien men ser att den gått ner till 0.5%! Duration 10 år. 100% AAA.

- Storebrand Obligation. Avgift 0.21%. Duration drygt 5 år. 95% AAA-A och resten i BBB. Det är väl den som är närmast (minst långt ifrån) Captor Iris mht duration bland billiga mellanmjölksalternativ.

- Swedbank Realränta (även om jag har svårt för tillgångsslaget så ingår det i Vanguard TRF). Avgift ca 0.4%. Duration drygt 5 år. Så gott som 100% i AAA-A.

- AMF Mix för att fånga in utländska räntor. 75/25 utländska/svenska statspapper. Valutasäkrad. Avgift 0.13%. Duration runt 4 år men kan vara värt att notera att deras mandat är 2-12 år. De har också ökat durationen senaste tiden. 85% AAA-A och 15% BBB.

- AMF Lång som innehåller ca 30% företagsobligationer investment grade för att kunna härma Vanguards kreditkvalitetsprofil. Avgift 0.14%. Duration knappt 4 år. 70% AAA-A och ca 30% BBB.

Inte tagit in andra Captor fonder dels då jag inte visste de fanns när jag gjorde studien och att jag för egen del ville ha ett batteri med lite vanligare fonder som finns på fler ställen.

Högrisk portfölj

Syftet är att maximera avkastning genom hög aktieandel typiskt 90/10 kanske med ett spann 70/30 till 100/0. Jag går inte in på aktieandelen och dess allokering för där har nog de flesta bra koll.

Räntedel typiskt 10%. Spelar ju inte jättestor roll vad man sätter detta i så länge det åtminstone inte är speciellt korrelerat med börsen. Alltså helst statspapper och inte företagsobligationer. Avkastningen på portföljnivå lär inte hänga på valet av räntefond men ändå två alternativ

-

Avancerad (härma Vanguard TRF): 4% AMF Mix, 4% Captor Iris, 2% AMF Lång. Ligger nära i kreditkvalitet. Något lite kortare duration än Vanguard, drygt 6 år mot 7 år. Avgift drygt 0.3%.

-

Förenklad. 10% AMF Mix eller 10% Captor Iris (om man vill ha högre duration). Ligger också nära i kreditkvalitet. Duration 4 år med AMF Mix (just nu men som sagt det har ett mandat på 2-12 år) eller 10 år med Captor Iris för den som vill. Avgift 0.13% med AMF eller 0.5% med Captor.

Mellanrisk portfölj

Syftet är att balansera avkastning med stabilitet. Typiskt 50/50 eller 60/40. I min mening samma sak oavsett om det är för ett målspar, vet inte pengar eller stay rich (30+ år). Återigen fokus på räntedelen.

Nedan för 50/50 fallet men om man har något större eller mindre räntedel så kan man i princip bara fördela på samma fonder med ungefär samma split mellan dem. Spelar inte jättestor roll.

-

Avancerad (härma Vanguard TRF): 15% AMF Mix, 15% AMF Lång, 10% Captor Iris, 10% Swedbank Realränta. Ligger nära i kreditkvalitet. Duration drygt 5 år vilket är nära Vanguard TRF. Avgift drygt 0.25%.

-

Förenklad. 20% Storebrand Obligation, 15% AMF Mix, 15% AMF Lång. Ligger också nära i kreditkvalitet. Duration ca 4.5 år så marginellt kortare än Vanguard TRF. Avgift ca 0.17%.

Basränteportfölj

Det jag klurat på är att skapa min egen basränteportfölj alltså en 100% ränteportfölj som jag kan skala till den XX% räntedel jag vill ha på ett visst konto. Alltså vill jag ha 40% räntor på ett konto så tar jag 40% av nedanstående andelar och kör på det.

- Avancerad/Stort urval: 30% AMF Mix, 30% AMF Lång, 20% Captor Iris, 20% Swedbank Realränta

- Förenklad/Begränsat urval: 40% Storebrand Obligation, 30% AMF Mix, 30% AMF lång

- Mycket begränsat urval: Finns bara 1-2 av de ovanstående så tar jag dem och smetar ut balansen.

- Små slattar TJP: Tar en av fonderna bara, finns AMF Mix tar jag den. Det är min favorit.

/End of rant ![]()