Jag har en fundering kring 90/10 strategin.

90% aktier och 10% räntor eller kontanter på ett konto med insättningsgaranti.

Låt säga att aktier delen sjunker mycket ett år 10% från dåvarande värdet. Är det meningen att man då ska ombalansera denna förlust med den del som består av antingen räntor eller kontanter?

Vid ombalansering så återställer du målallokeringen.

Förenklat om du började med 100k så har du efter rörelserna 81k i aktier och 10k i räntor, dvs totalt 91k. Du ska nu ha 9.1k i räntor och 81.9k i aktier. Således tar du 0.9k från räntekontot och köper aktier för.

Hur ofta och när man genomför balansering är en smaksak och kan diskuteras till förbannelse. Välj en strategi och håll fast (födelsedag, nyår och midsommar, varje kvartal, när man faller utanför visst spann etc etc)

All time high är ju ett historiskt mått. Det är superlätt att veta om en aktie är på all time high. En aktie är på all time high om den inte någonsin tidigare haft en så hög kurs som nu. Sedan vet man ju inte om den kommer gå ännu högre, eller när. Men man kan veta om den just nu är på all time high eller ej

Skaffa en bra buffert och mellanrisksparande justerat för hus, bil humankapital etc) så kan du förenkla långsiktiga sparandet genom att köra 100% aktier. 90/10 känns krångligt om man inte kör typ lysa då.

Låt säga att man kör 100% aktier istället och sparar till pensionen.

Finns det någon rekommendation eller matematiskformel för att beräkna x antal % i aktier bör man ha om man är vid en specifik ålder eller har x antal år till pension?

Det beror på hur mycket pengar på börsen du har och hur stor buffert du har. Du ska ändå leva minst 35 år till efter 55 år. Då har du råd med ganska högrisk om du har stora marginaler . Alltså max 10% i sparkonto och resten 100% fondrobot Lysa eller Avanza Auto 6 . Eller en global indexfond max 0,30% i förv avg. Men det är lite svårt då man måste känna det själv hur mycket risk man vill ha då . Själv gillar jag mest billigaste globala indexfonder . Men jag antar att man är ganska rik om man har råd gå i pension vid 55 .

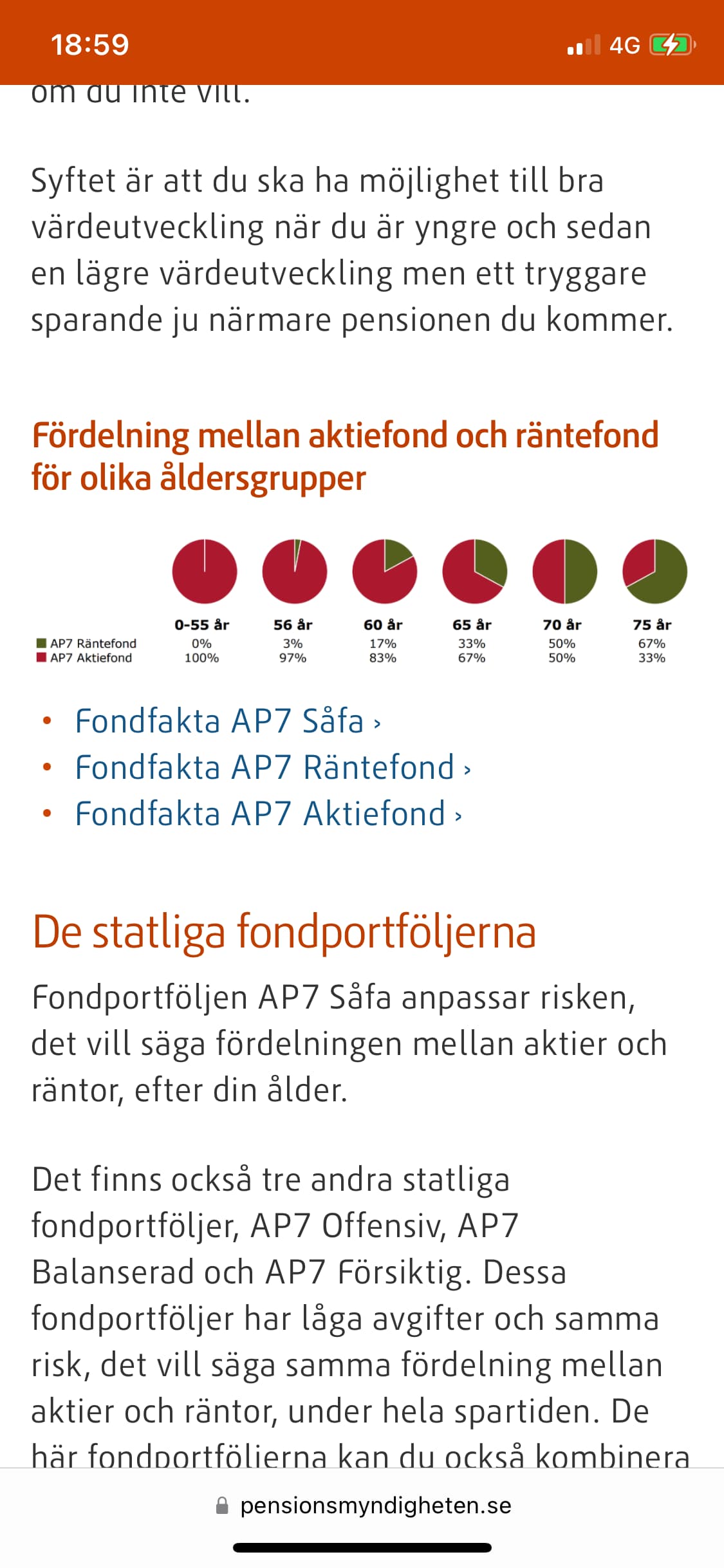

Jag har hört tumregeln 10% per år du behöver pengarna. Det betyder däremot inte att du behöver ha 100% räntor när du är pensionär eftersom du inte behöver alla pengar samtidigt. AP7s formel ovan kan nog vara en bra måttstock.

Istället ATH kan vi säga kursen när du går in i börsen.

Säg index 100

Börsen går ner 98

Du köper lite på kurs 98

Börsen går ner till 96

Du köper lite till kurs 96

börsen går ner till 94

Du köper till kurs 94

…

Börsen går upp till 96

Du säljer lite till 96

Börsen går upp till 98

Du säljer lite till 98

Börsen går upp till 100

Du säljer lite till 100

Dvs nästan alla köp motsvaras av ett sälj till samma kurs. Det kommer inte vara exakt samma belopp, men det blir mycket små effekter.

Det är svårt att öka ränteandelen utan att minska aktieandelen via försäljning (om du inte tillför kapital)

Ja, det kan vara surt att öka ränteandelen i en situation när man tror börsen är nere relativt framgent. Att öka räntedelen handlar dock inte om att maximera avkastningen utan om att minska sin risk. Således, om man är ute efter att sänka sin risk så är det det man får göra.