I några avsnitt pratar Jan om sina största misstag när det gäller investeringar. Ett är att sälja vinnare och behålla förlorare. Är det inte precis vad man gör om man balanserar om sin portfölj?

Jo, du har helt rätt. Jag brukar försvara Jan men i det här fallet verkar han ha fel. Kanske att man ska lyssna på det helt i sitt sammanhang? Det är till exempel inte värt att behålla förlorare i hopp om att de ska återhämta sig om det inte finns några fundamentala anledningar till att de ska återhämta sig. Till exempel Eniro-aktien, där kursen baseras på att Eniro som företag inte har mycket att erbjuda och framtidsutsikterna är dåliga. Med en bred indexfond är ju det fundamentala värdet hela marknadens genomsnitt och då finns det goda skäl att anta att det är värt att behålla investeringen även efter en nedgång.

Min tolkning är att du ska se denna “tankefällan” som ett sätt att undvika gamblermentalitet.

1 gillning

Enda anledningen jag ser till ombalansering är om man vill ha en viss fördelning mellan räntefonder och aktiefonden beroende på att man vill hålla en viss risknivå. Men inom aktiefondsdelen vill man väl inte satsa på förlorarna?

3 gillningar

Först och främst, själv tycker jag att det är rimligt att ombalansera bara när man har nått sitt mål (“stay-rich fas”). Och även då tycker jag att man ska ombalansera mellan sina tillgångslag, inte nödvändigtvis mellan aktiefonderna i ens portfölj. Årlig ombalansering av fonder menar att du de facto “bromsar” utvecklingen av alla dina fonder till den genomsnittliga avkastningen av din portfölj.

Låt mig ge ett exempel från mitt sparande - som jag skrivit i mina tidigare meddelande, tycker jag att man ska ha en passiv indexdel (50-70%) samt en fritt vald del (30-50%) i sin aktiefondportfölj. Mina största innehav under senaste 10 år har varit de följande:

Passiva delen

- Korg av Seligson&Co indexfonder (N-Amerika, Europa, Asien) - avk. ca 140% 10år / 9,1% årlig

(Seligson är ett grymt finskt fondbolag, “Finland’s lilla Vanguard” kan man säga )

)

Aktiva / fritt valda delen

- Seligson&Co Global Brands 241% / 13%

- Nordea Nordic Small Cap EUR 273% / 14,1%

- Nordea Klimat & Miljö EUR 200% / 11,6%

Jo, jag har haft mycket tur med mina aktiva fonder. Men för att jag inte har ombalanserat, har jag också låtit dom växa ränta-på-ränta helt fritt - och ni kan tänka vilken sjuk skillnad det blir under tio år med årlig avkastning av 12-14% vs 9-10%.

Alltså, varför borde man ombalansera under ackumulation/get-rich fasen? Gör det enkelt för dig och låt dina fonder glida om dom glida vill. Ombalansera när du har nått ditt mål eller när pensioneringen närmar sig och fortsätta processen regelbundet därefter.

Ha det!

Jo, det är det. Men det är sekundärt i förhållande till att hålla rätt risk i portföljen Det här är nämligen vad som händer om du inte ombalanserar över tid.

Basfördelning 60 % aktier och 40 % räntor

38 år utan ombalansering

38 år MED ombalansering

2 gillningar

Måste man gå på extremer?

Jag ombalanserar normalt inte utan låter bra fonder växa i andel gradvis och därmed ökar vinsten desto mer. De fonder som går sämre minskar ju i andel vilket också är gynnsamt. Över tid balanserar jag om indirekt i samband med fondbyten men det är alltså ingen brådska om obalansen är gynnsam. 38 år är att ta i, att låta det glida i väg några månader eller kanske upp till ett år på ett gynnsamt sätt behöver inte vara fel utan jag skulle se det som en fördel. Då pratar jag inte om att ombalansera mellan aktier och ränta utan mellan olika aktiefonder och deras andel av portföljen. Man får väga ökad risk mot att faktiskt också få en ökad “chans” till betydligt bättre avkastning.

2 gillningar

Intressant diskussion om ombalansering.

Den huvudsakliga anledningen till att man ombalanserar är att man tar ut pengar ur portföljen med jämna eller ojämna mellanrum och att man därför vill undvika aktiemarknadens riktiga bottnar. Detta tror jag alla är överens om.

I det andra scenariot, när man investerar mkt långsiktigt (15-20 år+?) så är ju det vanliga att man rekommenderas en portfölj bestående av 100% aktier för att tiden kommer jämna ut bottnarna.

Dock så tycker jag att det borde finnas ett case för en ränteallokering även i detta senare fallet. Hur mycket räntor man ska blir ju då beroende på aktiemarknadens volatilitet och avkastning. Är volatilitet hög och avkastningen låg ökar sannolikheten att man får möjlighet att balansera upp aktiedelen vid en nedgång och därmed ökar den långsiktiga avkastningen. Nyckelorden här är alltså volatilitet vs avkastning för att optimera eller långsiktig portfölj utan förväntade uttag.

Eller, Jan & Co, hur tycker ni skall man hitta dessa threasholds för att optimera sin långsiktiga portfölj?

Tacksam för tips

1 gillning

Den huvudsakliga anledningen till att rebalansera är för att portföljen ska bibehålla sin ursprungliga risknivå, samt att öka riskjusterad avkastning. Men det kan också ha positiv inverkan på känslor när det stormar på börsen om man har en tydlig regelbunden strategi för rebalansering. Kan kännas mycket bra känslomässigt att ha en 90/10 som man rebalanserar regelbundet istället för en 100/0 där man är tvingas göra ingenting när börsen rasas, kan vara otroligt påfrestande att ha känslan av att inte göra någonting faktiskt.

Hur ofta man bör rebalansera finns inget “rätt svar” på. Att göra det månadvis, kvartalsvis eller årsvis har historiskt gett väldigt lika resultat, och samtliga strategier har slagit att inte göra det alls:

Källa:

En stor fördel vi har i Sverige med ISK/KF är att ombalansering inte leder till några skattemässiga nackdelar. Om man dessutom har vanliga fonder och inte ETF finns det inga kostnadsmässiga nackdelar med att rebalansera.

Finns tyvärr inga “rätt svar”, men har du andra tillgångslag än aktier bör du göra det i alla fall 1ggr/år.

- Vissa gillar att ha Lysa där rebalansering mellan aktier sker varje dag, och mellan räntor/aktier när portföljen avviker mer än 3% från målfördelningen i 5 dagar.

- Vissa gillar att ha en globalfond och göra ingenting.

- Vissa gillar att göra det månadsvis i samband med att man får lönen och investerar

- Vissa gillar att automatiskt månadsspara och göra det halv- eller helårsvis

- Vissa gillar att ha en stor buffert på räntekonto och 100/0 portfölj och bara investera överskottet månadsvis

Alla alternativ kan ses som rätt och inget som fel, en sak man kan tänka på är dock att akta sig för att köpa/sälja ETFer för ofta då man åker på courtage och valutaväxling.

5 gillningar

Tack för svar.

Det där med att undvika stora nedgångar oavsett om det är pga uttag eller känslor, det hänger jag absolut med på. Men, om man inte ser nödvändigheten av det, när bör man gå på 100% och när bör man plocka in räntor också?

Om du vill ha hög risk kan du ha 100% aktier, räntor kan du lägga till om du vill sänka risken i portföljen, eller öka riskjusterad avkastning.

Alltså, om man inte bryr sig om volatilitet, finns fet få ngt anledning att lägga till räntor. Tex vid en scenario med mkt volatil börs i kombination med låg avkastning på aktier.

De borde finnas gränsvärden när det är värt att allokera till räntor för att kunna ombalanserna när aktier har gått ned.

Det finns inga naturlagar vad gäller investeringar, har funnits 10-20 årsperioder då räntor och guld avkastat bättre än aktier.

Men om du kör månsdssparande i aktier kontra räntor och guld finns det 10-20 års period där räntor /guld har avkastat bättre än 100% aktier  ? Tror inte på det

? Tror inte på det

Du kan välja räntefonder nu . Det är billigt. Du kan sälja dyrt om 20 år. Jag hade ändå valt aktier.

Världen är inte binär Jacke, man kan välja 2 ![]()

Går att välja även 3-4. . Frågan är bara hur positiv man är  . Det är 100ggr bättre vara fotbolsspelare idag än vad det var för 10-20 årsedan

. Det är 100ggr bättre vara fotbolsspelare idag än vad det var för 10-20 årsedan

Bäst att köpa höstacken och hoppas den blir ännu större och fyller upp en hel lada någon gång så man kan gå i pension ![]()

![]()

![]()

1 gillning

Ska man blanda det med aktier,lite räntor och guldeller krypto

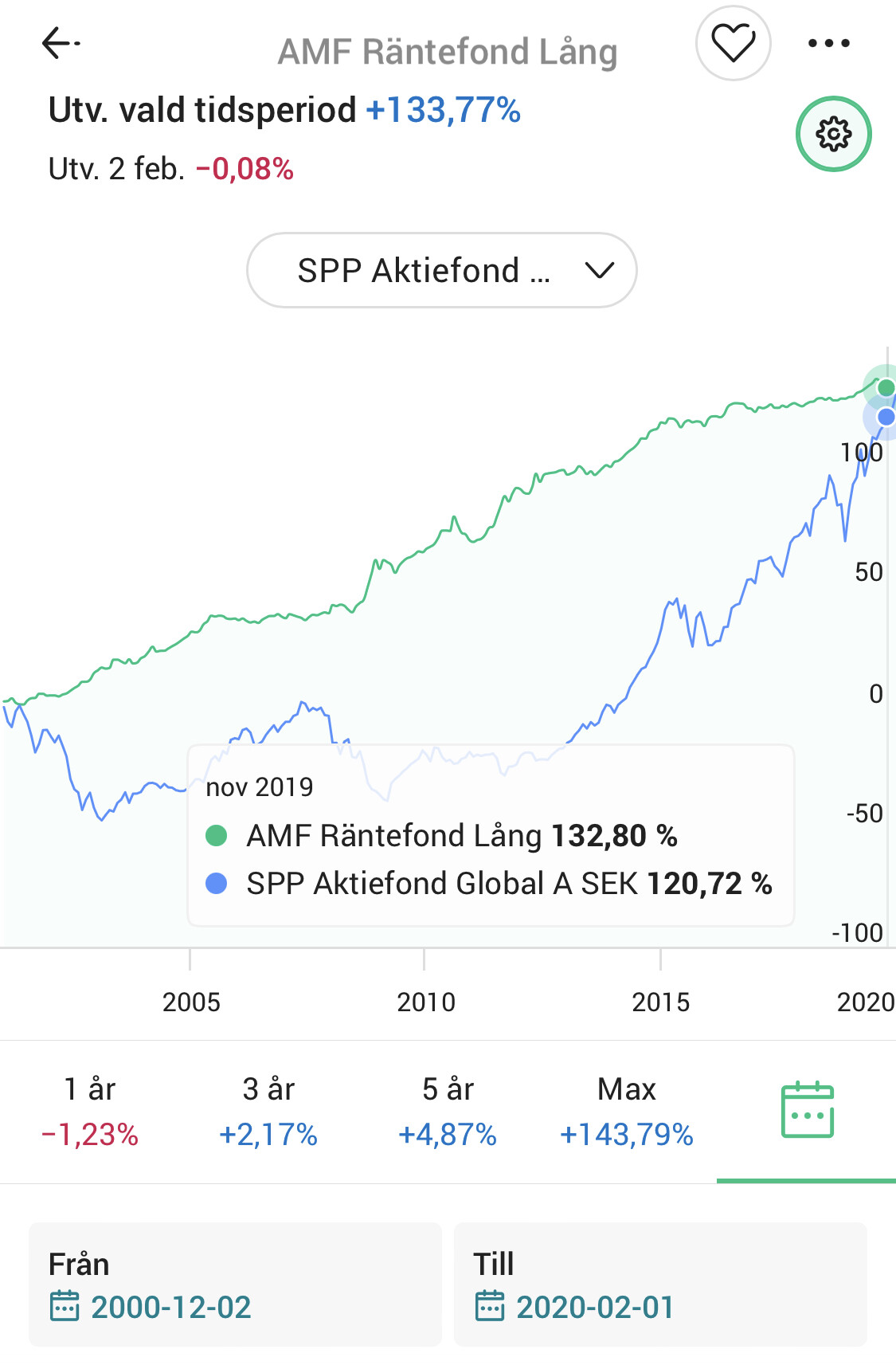

Den grafen stämmer inte om man har köpt månadsvis eller hur?