Den visar hur en engångsinsättning, tror inte Avanza har en funktion för att simulera ett månadssparande.

1 gillning

Månadssparande ser annorlunda ut. Det går alltid hitta en utvald sämsta punt och datum för att få det som man vill hehe. Jagantar att man har sparat lite under tiden på 20 årssikt

Så är det, men jag la bara upp den för att påvisa/visualisera att man genom att blanda olika tillgångsslag i en portfölj kan uppnå samma avkastning till lägre risk än om man hade bara 100% aktier över en 20 års period, genom regelbunden rebalansering.

1 gillning

Absolut, jag skrev 10-20 år för det täcker ett tidsspann då aktier förväntas avlasta positivt. Men min poäng är fortfarande att om volatiliteten är hög i förhållande till avkastningen så ger en blandad räntor - aktier portfölj bättre absolut avkastning än en ren aktieportfölj. Hel oaktat portföljens variation. Förutsatt att den balanseras på ett klokt sätt.

Jämnare avk leder oftast till lägre total avkastning långsiktigt. Men om du är ute att göra något bättre själv än Lysa är det helt fel väg att gå. Då finns det inget bättre än Lysa och välja 10-20 % räntor och låta Lysa sköta det helt automatisk för 0.34% i avg. Sedan behöver man inte bry sig om börsen alls. Smidigare,bättre och billigt. Lysa och kör på. . Göra något själv för att få det lite billigare det kostar både pengar och tid. . Eller Avanza Auto 5. 0.36% i avg.

1 gillning

Tack för svar. Min poäng är ju att man bör kunna tjäna bra med pengar på ombalansering om vollan är hög i förhållande till avkastningen.

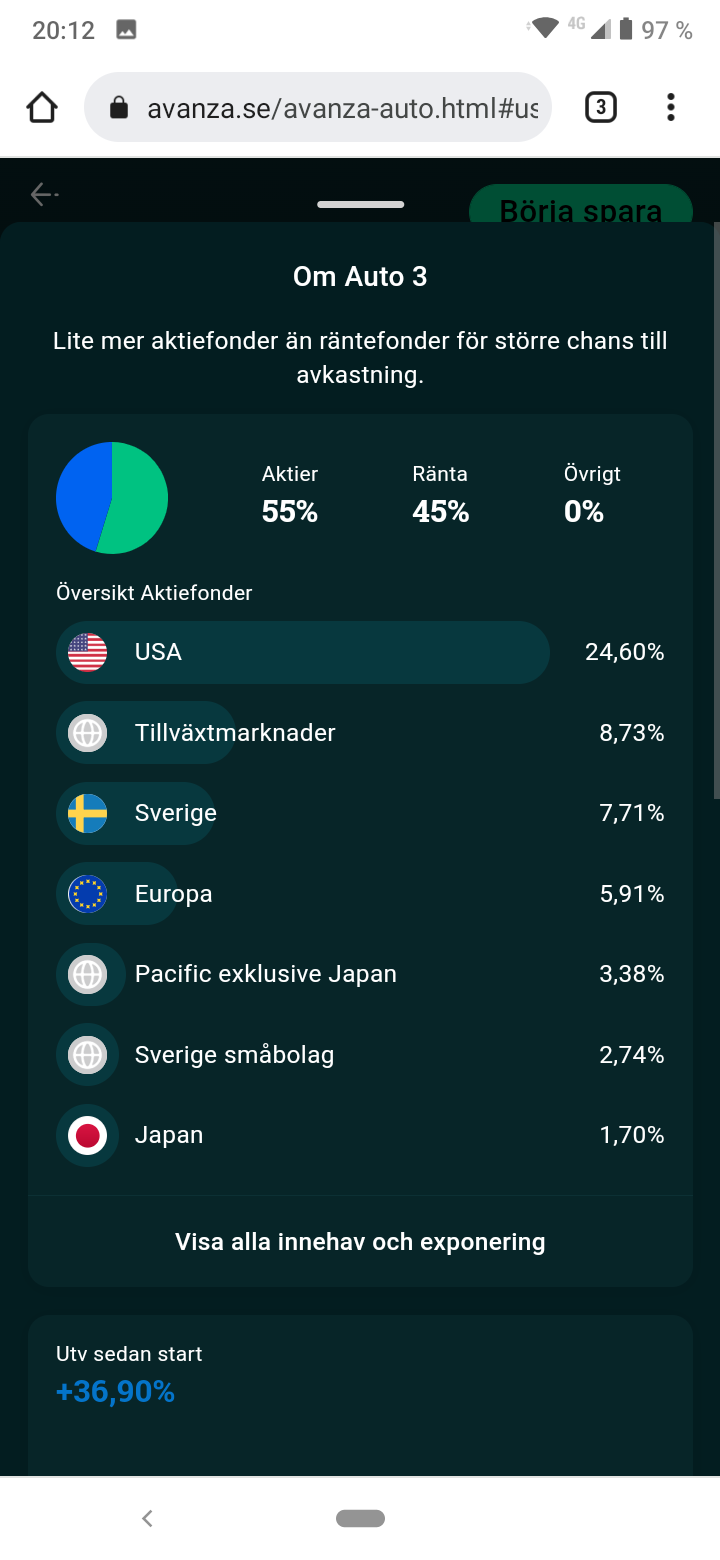

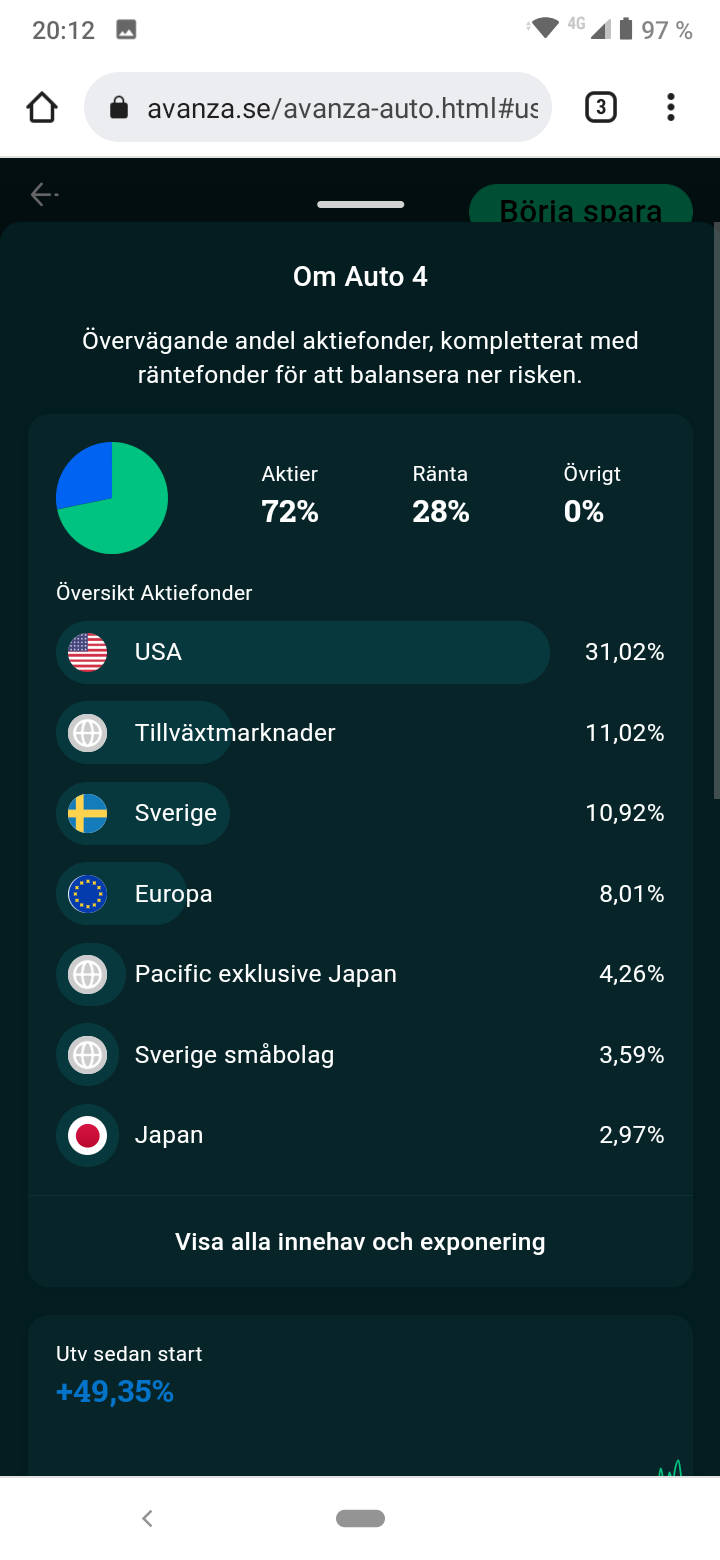

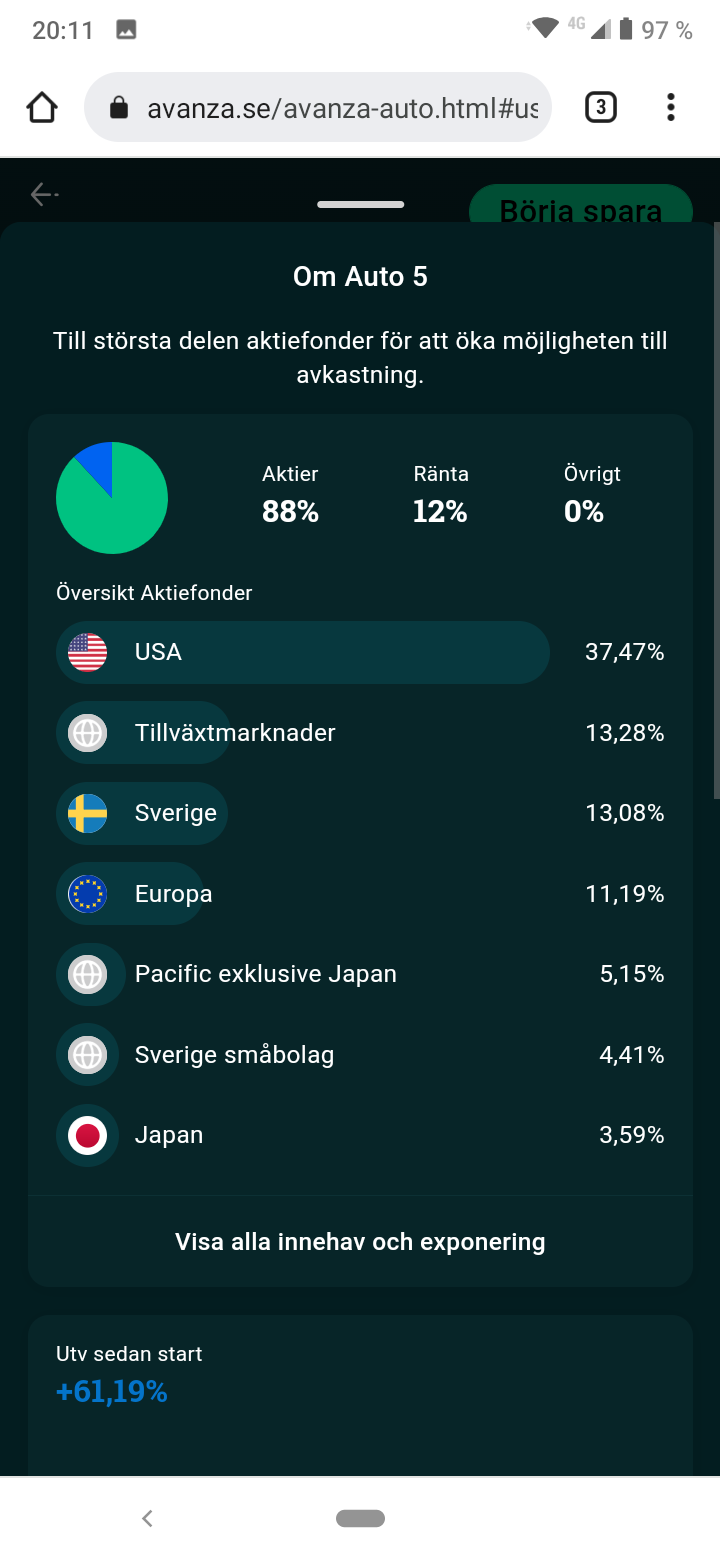

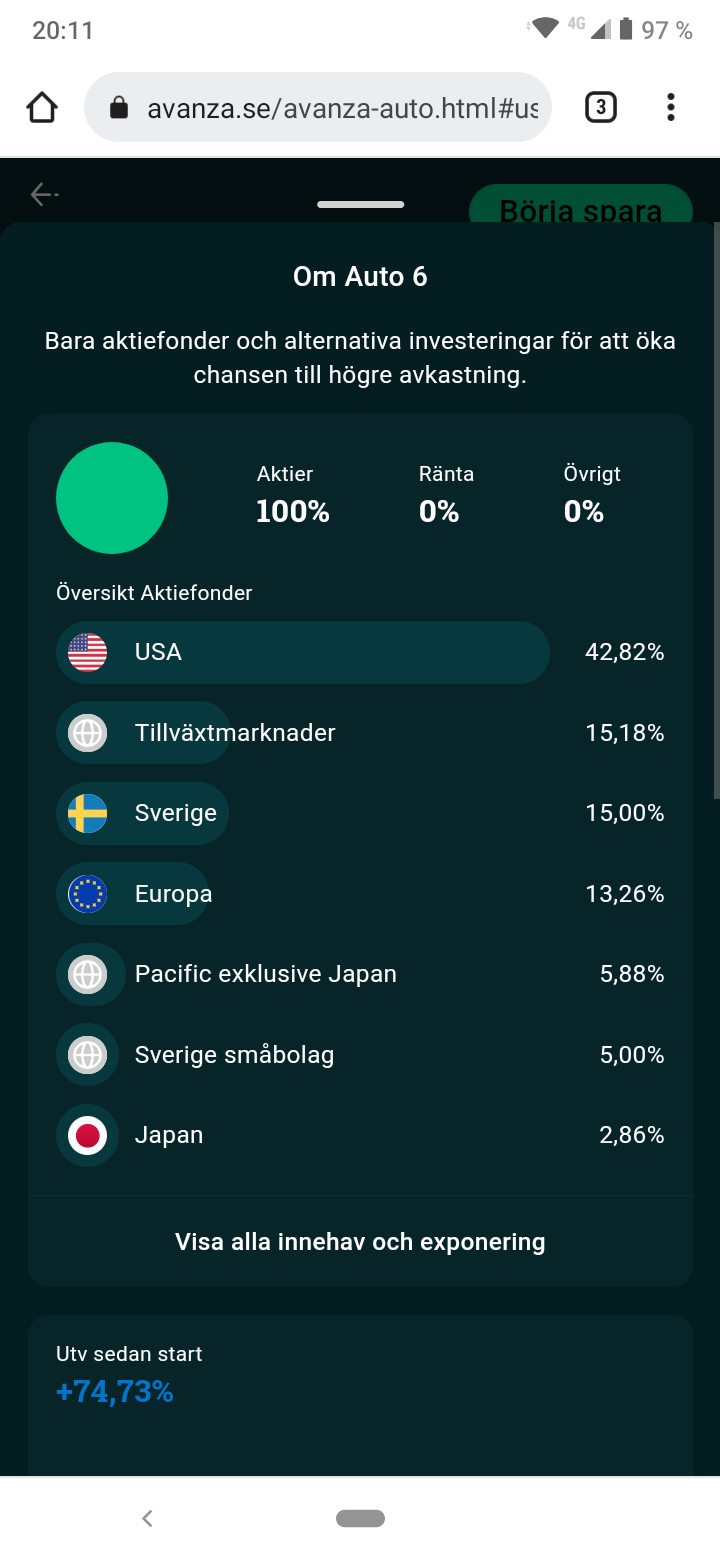

Det stämmer inte att man tjänar pengar på det om man tror att mer räntor ombalansering gör att man säljer dyrt och köper billigt. Kolla avanza auto 3-6 och jämför. Lite kortare sikt sedan start men var också stökigt på börsen som vanligt.

Hade det funnits ett enkelt sätt att slå index kan du ge dig på att alla redan hade gjort det. Om du vill vara säker på att du ska slå index är det enklaste sättet mig veterligen att köpa indexfond och belåna den med hävstång och hålla den över mycket långa tidsperioder, tänk AP7 såfa, men det kan komma med andra ibland mycket obehagliga risker.

2 gillningar

Okej, säg hypotetiskt att man ska investera ett stort belopp på en långs tids horizont, säg 20 år då man inte har ngt privat ekonomiskt behov av dem. Så vitt jag förstår det så har en portfölj som ombalanseras regelbundet presterat bättre än en portfölj som inte ombalanseras. (Jag förutsätter att det är samma start allokering mellan räntor och aktier i portföljerna). Frågan är om en ren aktieportfölj utan räntor hade presterat ännu bättre. Mintanke är att detta beror på hur utvecklingen ser ut på marknaden. Ju högre volatilitet i förhållande till avkastning ju mer borde det löna sig att ombalansera. För att exemplifiera,även om börsen avkastar noll på 20 år, så kan man få en god avkastning genom ombalanserimgen som ju ör en typ av automatiserad market tajming. Någonstans på vägen här borde det ju finnas ett threshold, i skärningspunkten mellan volatilitet och avkastning för när det är bra för avkastningen att ombalansera. Vilket för mig in på frågan, hur mkt räntor bör jag lägga i Lysa om mitt tidsperspektiv är 20 år?

P.s lovade att tagga Jan men vet inte hur man gör….

0% räntor på så lång tidshorisont tycker jag.

2 gillningar

100% Lysa bred och glöm räntor på så lång sikt. ![]()

![]()

1 gillning

Så här taggar du @janbolmeson. @ sedan namn

1 gillning

Beror såklart på vilket historiskt tidsintervall man tittar på. Möjligtvis har den presterat bättre med avseende på riskjusterad avkastning, men troligtvis inte om man tittar på absolut avkastning.

1 gillning

Det är det jag är intresserad av. Absolut maximal avkastning långsiktigt ![]()

![]() .

.

Den stora frågan blir till dig @Jakke, vad ska du göra av alla pengar när du går i pension? ![]()

1 gillning

Jag tänker så här att det är jätte lätt att bli av med sparade pengar,men det är jätte svårt att spara de.

.

.

Svaret är enkel. Lever ett normalt lagom liv just nu utan att sakna något. Pengar som jag inte behöver kortsiktigt inom 3-5 år går in i 100% Global indexfond. Sedan får man plocka ut de vid behov. Svårare än så är det inte .

Ps. Vanlig arbetar månadslön kräver god balans för att alla ska bli nöjda. Men det fungerar utmärkt om man anpassar utgifter efter tillgångar.

Det är mina grundläggande principer om livet @Alec . Det ska vara enkelt och smidigt så mycket det bara går.

1 gillning