När jag har bestämt mig för hur jag vill fördela mitt sparande, så ser jag till att flytta runt slantarna så att det blir så som jag önskar. Jag drar inte ut på det under flera månader. Under hela den tiden jag drar ut på det har jag ju en annan fördelning än den jag bestämt mig för att jag vill ha.

Skulle skitit i Storebrand All Countries och istället lagt ca 10% av portföljen i Avanza Emerging Markets (eller 2% EM och ytterligare 15% i en globalfond om du vill ha samma fördelning som på bilden). På så sätt får du ner avgiften. Storebrand All Countries är bara värt ifall du vill ha en enda fond. Så fort du börjar hålla på med flera fonder så blir den onödigt dyr.

2 gillningar

Tomas88

(Tomas)

delade upp denna diskussion i ett nytt ämne

6

Kort men tråkigt svar. Du frågar med “kanske”, så låter som att du själv inte vet vad du har för portfölj. Simplifiera är mitt tips. Börja nischa dig med en anledning. Det är dina pengar.

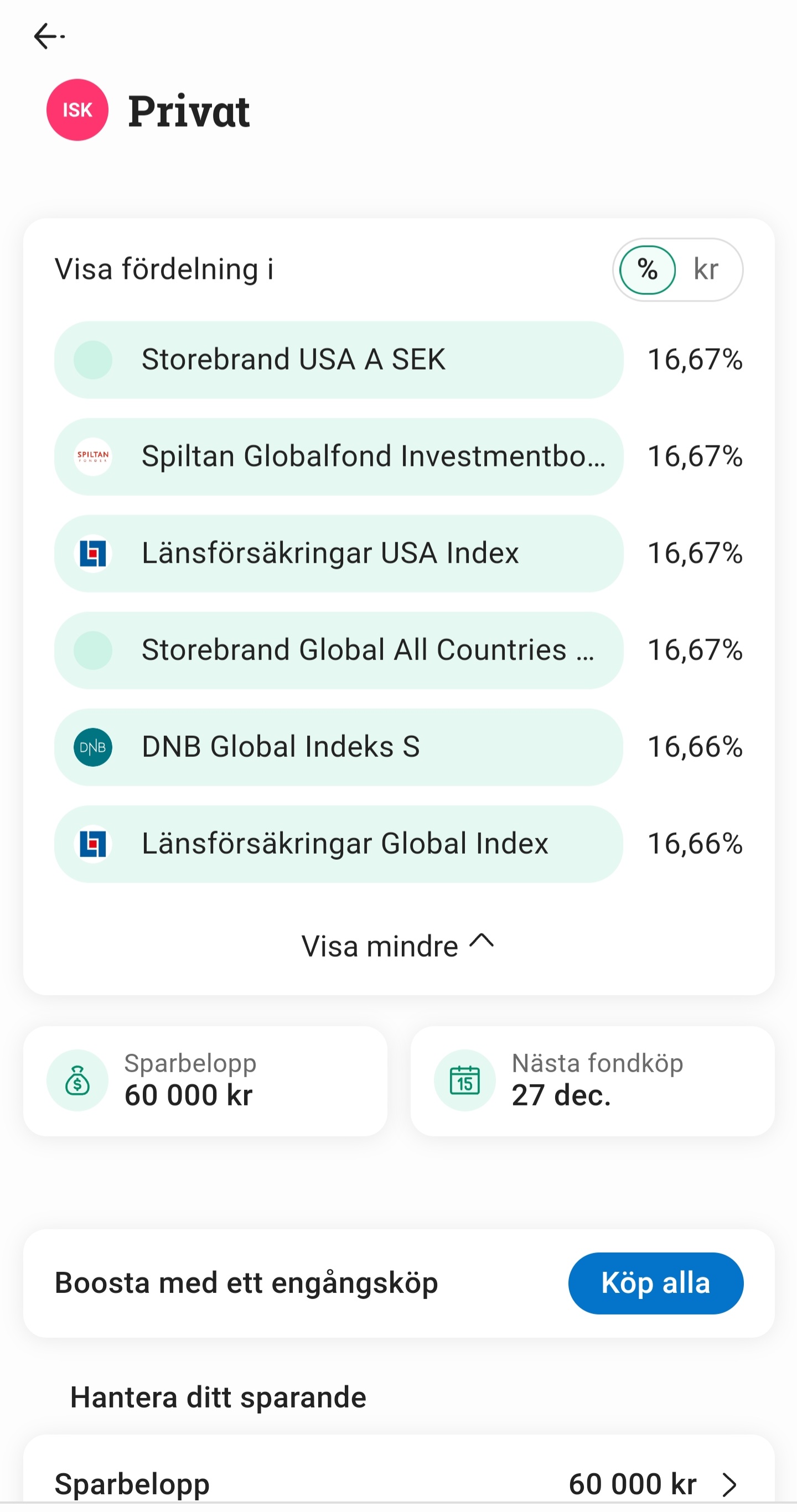

Jag instämmer med föregående skribenter om att du bör skära ner på antalet globalfonder. Det jag saknar i bilden är en Sverigefond eller ett par svenska investmentbolag. Det kanske du har någon annanstans?

Sedan är jag väldigt nyfiken på hur det kommer sig att du har en miljon kronor på sparkonto?

Redan i globalfonderna har du ca 60-70% exponering mot USA så det blir ganska tungt i USA när du utöver det också köper specifika USA fonder.

Nu har jag inga källor, men är ganska säker på att avkastning från tid i marknaden i majoritet överstiger att pricka rätt i trenden.

Alltså du bör investera hela miljonen och få den att arbeta på marknaden så fort som möjligt istället för att sprida dina inköp över lång tid och då förlorar avkastning under tiden.

DNB Global Indeks och Länsförsäkring Global Index i första hand. Bonus Avanza Global och ev Avanza Zero så du inte har mycket i dollar. De andra skulle jag skippa.