Jag har suttit och knåpat ihop ett portföljförslag till mig själv med lång sparhorisont.

80% Aktier och 20% övrigt. Jag har medvetet inte tagit med räntor. Räknar istället pengar jag har på sparkonton kan fylla den funktionen.

Portföljen har jag byggt enligt följande:

50 % AVWC (Avantis Global Equity UCITS ETF) – Den letar efter bolag som är fundamentalt billiga (Value) men som samtidigt har starka kassaflöden och hög lönsamhet (Profitability). Tanken är att man färre övervärderade “bubbel-aktier” och mer av stabila kvalitetsbolag. Samt att den inte följer ett vanligt index.

10 % AVEM (Avantis Emerging Markets Equity UCITS ETF) En fond helt dedikerad till tillväxtmarknader (så som Indien, Kina, Taiwan, Brasilien och Sydkorea). använder exakt samma värde- och lönsamhetsfilter som AVWC, men applicerar det på bolag utanför västvärlden (t.ex. halvledarjättar och råvarubolag i Asien).

10 % JPGL (JPMorgan Multi-Factor UCITS ETF) En multifaktorfond köper bolag som uppfyller tre kriterier samtidigt: de ska vara billiga (Value), hålla hög finansiell kvalitet (Quality) och befinna sig i en uppåtgående pristrend (Momentum).

5 % AVWS (Avantis Global Small Cap Value UCITS ETF) Småbolag är i sig mer riskfyllda, men Avantis försöker sortera bort de olönsamma förhoppningsbolagen. Kvar blir en korg av mindre, lönsamma men lågt värderade bolag (Small Cap Value)

5 % XDEM (MSCI World Momentum UCITS bolag väljs ut utifrån dess momentum & uppåtgående trend. Momentum och Värde är varandras totala motsatser. När värdebolag (energi/banker) går trögt brukar momentum (tech) rusa, och vice versa

10 % iMGP DBi Managed Futures UCITS ETF En så kallad CTA-fond (Managed Futures) som styrs helt av matematiska algoritmer som replikerar de 20 största hedgefonderna i världen. Den analyserar vart de stora kapitalströmmarna är på väg. Den kan köpa (gå lång) eller blanka (gå kort) räntepapper, valutor och råvaror. Tänkt att användas som krockkudde.

5 % EN4C (Råvaror ETF) – Fysiskt inflationsskydd En bred, fysisk korg som äger terminer i råvaror (olja, naturgas, guld, koppar, vete etc.)

5 % BH Macro Ltd (Global Macro) – aktivt förvaltad global makro-hedgefond noterad på Londonbörsen. (GG00BQBFY362) Fonden har en egenskap som kallas “konvexitet”. I lugna tillväxtår rör den sig ganska platt, men när det uppstår total panik på den globala räntemarknaden (som under räntechockerna 2022) exploderar deras komplexa derivatpositioner i vinst.

Edit: 2026-05-28 hade skrivit fel ticker på Avantis small cap value

Skippa JPGL helt och köra 10% AVSG (varför den istället för AVWS?) + 10% XDEM istället.

AVSG and AVWS are exactly the same Avantis Global Small Cap Value UCITS ETF , just listed on different exchanges in different currencies. There is no difference in their underlying investments, strategy, or expense ratios; the differing tickers accommodate European investors trading in their local currencies. [1, 2]

Alternativ / justering 2

Skippa AVWC och JPGL helt och istället köra 35% AVSG (AVWS) + 35% XDEM

Tack för dina förslag och rättningen av tickern för Avantis small cap value där korrekt kod är Avws.(Uppdaterade mitt ursprungsinlägg med rätt info nu)

Intressant förslag med att ta bort jpgl och att den summan fördelas in i avws och xdem. De känns som att avkastningspotentialen ökar på sikt men att jag får vara beredd på större rörelser med en ökad volatilitet mot i ursprungsförslaget.

Ditt andra förslag med att ta bort min grund i avwc och jpgl för att lägga in det i Value/Size (AVWS) och Momentum (XDEM)

Det är två strategier som har genererat hög alfa (överavkastning) på marknaden över tid enligt en del forskning så det känns som att portföljen blir mer spetsig med en större avkastningspotential.

Här känns det som att volatiliteten kommer att stiga ännu mer (har inte gjort någon backtesting kring det)

Mycket intressant portfölj, tycker generellt det pratas för lite faktorinvestering här på forumet.

Jag själv har valt kombinationen 50% XDEM (large cap momentum) + 50% AVWS (small cap value) som bas för min DM-exponering. Mitt resonemang är att denna kombination representerar motsatta ändar av spektrumet momentum vs. värde - vid varje givet tillfälle bör en av dem över- respektive underprestera mot marknadsvikt, vilket maximerar ombalanseringspremien. Samtidigt är den långsiktiga förväntade avkastningen hos bägge högre än marknadsviktat index, tack vare faktorpremien.

Med detta upplägg kommer man också runt den vanligaste kritiken mot faktorinvestering - att långa perioder av underprestation mot marknadsvikt skulle göra att man överger strategin. De enskilda fonderna kommer fortfarande riskera det, men inte portföljen som helhet.

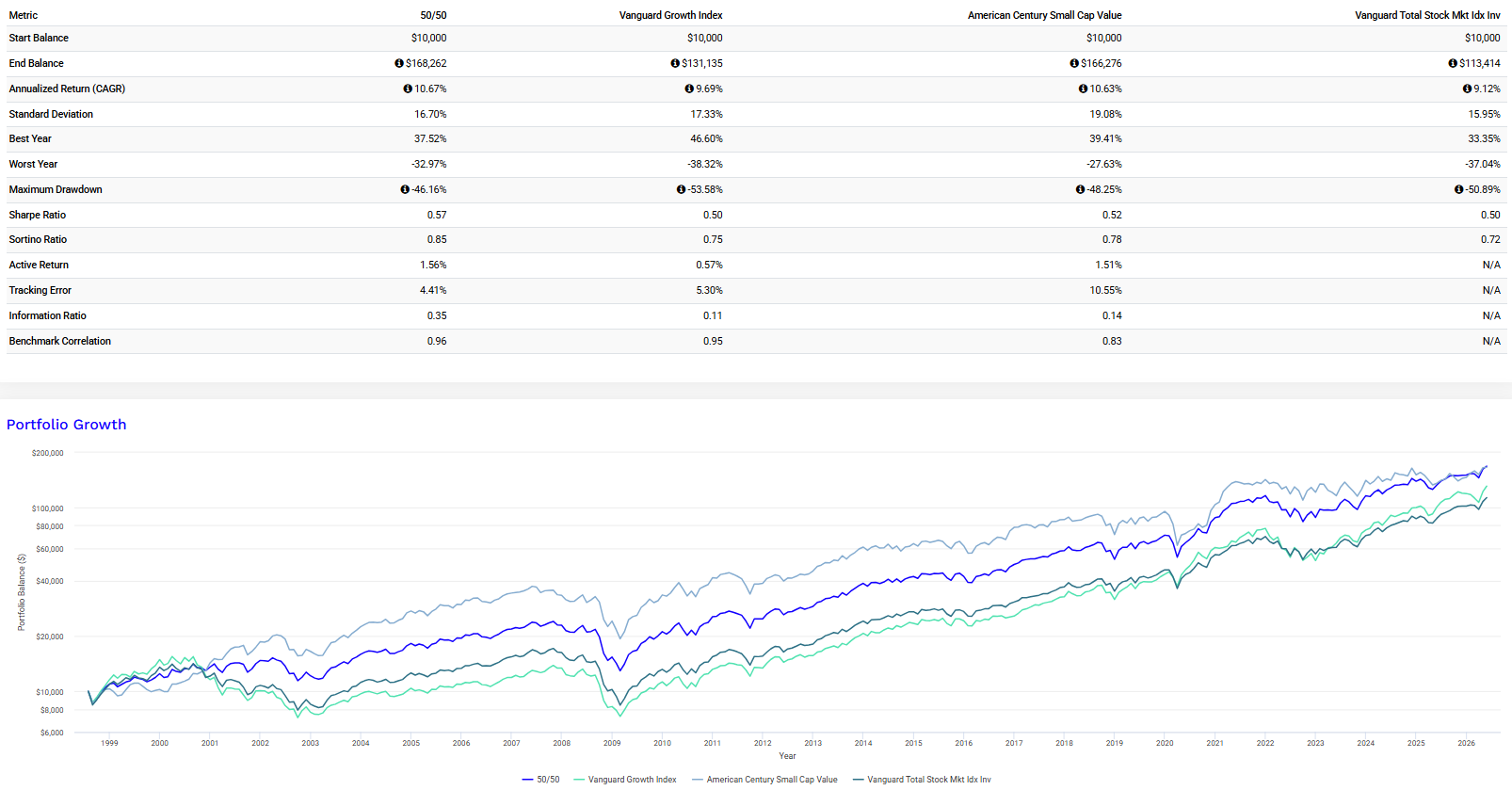

Jag tror inte att det nödvändigtvis måste vara så, tack vare att faktorerna är okorrelerade. Här är ett enkelt backtest för att illustrera:

Utveckling av en 50/50-portfölj (blå linje) bestående av Vanguard Growth Index/large cap growth + American Century Small Cap Value, jämfört med 100% marknadsvikt (mörkgrön). I grafen har jag även inkluderat de enskilda fonderna (turkos resp. grå). Tidsperiod aug 1998 - maj 2026. Årsvis ombalansering. Månatlig data. All utveckling i USD.

Vi ser att 50/50-portföljen överträffar marknadsvikt och de enskilda fonderna i absolut och riskjusterad avkastning. Volatiliteten är likvärdig med marknadsvikt (standardavvikelse 16,70% vs. 15,95%) och max drawdown faktiskt lägre (-46,16% vs. -50,89%).

Ovanstående resonemang är liknande det som ligger till grund för multifaktorfonder såsom JPGL/AVWC (AVWC är dock inte lika tungt faktorviktad). Jag tycker därmed att det blir lite kaka-på-kaka med AVWC + JPGL + XDEM + AVWS i portföljen - antingen köper man paketlösningen (JPGL/AVWC) eller så kör man DIY-varianten med XDEM + AVWS

Ja, jag håller med. Det beror väl dock på att det generellt är svårare att förstå sig på faktorinvestering än hur index fungerar.

Det finns också så många olika faktorer, vilka ska man satsa på och sådant. Har man högt förtroende eller lågt förtroende eller ligger man någonstans i mitten, etc. Detta spelar roll sen när man väljer fonder, speciellt då man ska hålla strategin länge och inte ge upp när man avviker från marknaden.

Och så kommer man ju också in på diskussionen angående index jämfört med systematisk aktiv förvaltning samt hur det skiljer sig från diskretionär förvaltning.

@janbolmeson din podd är väl störst inom ekonomi i Sverige, hade det varit möjligt att få till ett avsnitt med Ben Felix eller någon från Dimensional/Avantis?

Personligen skulle jag tycka att det vore mycket intressant med ett avsnitt som tar upp evidensbaserat sparande, med särskilt fokus på faktorinvesteringar. Gärna i kombination med en jämförelse mellan nordamerikanska och svenska förhållanden.

Både Rika Tillsammans och Rational Reminder gör ett utmärkt jobb på området. Ni gör ”the Lord’s work”, så att säga. Samtidigt har ni kanske delvis olika ingångsvärden, utgångspunkter och publik (?), vilket gör en diskussion särskilt intressant.

Här är ett axplock av potentiella diskussionspunkter (obs nu tänker jag högt så ta det för vad det är ):

Är ett globalt indexfond nästan alltid det optimala valet för de flesta investerare?

Faktorinvesteringar (value, size, profitability, o.s.v): värdefull edge eller onödig komplexitet?

Hur mycket portföljoptimering är egentligen värt besväret?

Tracking error: varför är det så svårt att hålla fast vid en strategi som avviker från marknaden?

Beteendeekonomi: vilka psykologiska misstag kostar investerare mest pengar?

Home bias: hur stor exponering mot hemmamarknaden är rimlig?

Sverige kontra Kanada: hur påverkar pensionssystem, skatter och välfärdsstat investeringsstrategin?

FIRE-rörelsen: är det ett mål i sig eller en naturlig bieffekt av gott sparande?

Sparar vissa människor för mycket och konsumerar för lite?

Varför dras investerare så starkt till utdelningsaktier, stock picking och marknadstiming?

Obligationer/räntor: vilken roll bör de spela i en modern portfölj?

Risk: hur ska en privatperson egentligen definiera och mäta risk?

Vilka forskningsresultat inom ekonomi har förändrat er syn mest?

Vilka tidigare investeringsråd har ni själva ändrat uppfattning om över tid?

Vad är det vanligaste missförståndet i era respektive communities?

Men jag är den förste att erkänna att jag mest bara går igång på tanken att två av mina favoritpoddar gör ett gemensamt avsnitt.

Det som är lite kul med den här idén är att RR-hostarna på den tiden jag kollade var väldigt stela och jag tyckte sällan de fick ut så mycket av sina intervjugäster; de läste mest upp sina förberedda frågor, lyssnade på ett svar och gick sedan till nästa fråga utan följdfrågor/diskussion (däremot var deras deep dives/solo-avsnitt superintressanta). Medan RT är mer dynamisk (mycket mer fram och tillbaka och gästerna till och med avbryts ibland). Iom att det nödvändigtvis blir på engelska så skulle det ju inte vara riktigt samma grej, men ändå kul att se de två (för mig) mest värdefulla finanspodcastarna mötas och se vilken typ av samtal det skulle landa i.