Mycket intressant portfölj, tycker generellt det pratas för lite faktorinvestering här på forumet.

Jag själv har valt kombinationen 50% XDEM (large cap momentum) + 50% AVWS (small cap value) som bas för min DM-exponering. Mitt resonemang är att denna kombination representerar motsatta ändar av spektrumet momentum vs. värde - vid varje givet tillfälle bör en av dem över- respektive underprestera mot marknadsvikt, vilket maximerar ombalanseringspremien. Samtidigt är den långsiktiga förväntade avkastningen hos bägge högre än marknadsviktat index, tack vare faktorpremien.

Med detta upplägg kommer man också runt den vanligaste kritiken mot faktorinvestering - att långa perioder av underprestation mot marknadsvikt skulle göra att man överger strategin. De enskilda fonderna kommer fortfarande riskera det, men inte portföljen som helhet.

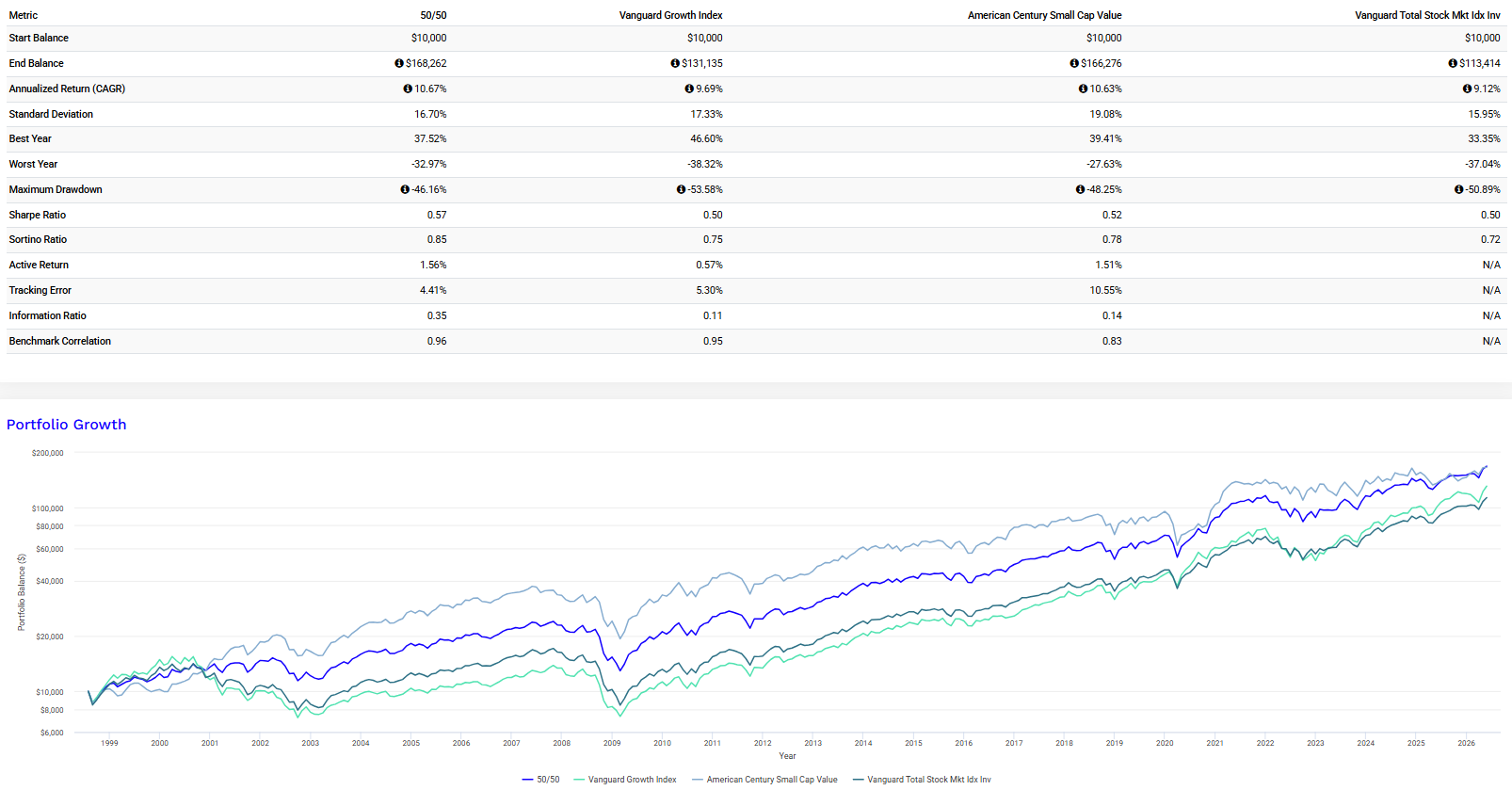

Jag tror inte att det nödvändigtvis måste vara så, tack vare att faktorerna är okorrelerade. Här är ett enkelt backtest för att illustrera:

Utveckling av en 50/50-portfölj (blå linje) bestående av Vanguard Growth Index/large cap growth + American Century Small Cap Value, jämfört med 100% marknadsvikt (mörkgrön). I grafen har jag även inkluderat de enskilda fonderna (turkos resp. grå). Tidsperiod aug 1998 - maj 2026. Årsvis ombalansering. Månatlig data. All utveckling i USD.

Vi ser att 50/50-portföljen överträffar marknadsvikt och de enskilda fonderna i absolut och riskjusterad avkastning. Volatiliteten är likvärdig med marknadsvikt (standardavvikelse 16,70% vs. 15,95%) och max drawdown faktiskt lägre (-46,16% vs. -50,89%).

Ovanstående resonemang är liknande det som ligger till grund för multifaktorfonder såsom JPGL/AVWC (AVWC är dock inte lika tungt faktorviktad). Jag tycker därmed att det blir lite kaka-på-kaka med AVWC + JPGL + XDEM + AVWS i portföljen - antingen köper man paketlösningen (JPGL/AVWC) eller så kör man DIY-varianten med XDEM + AVWS ![]()