Vad tänker ni andra sparare om fastighetsfonder?

Speciellt Carnegie Fastighet Norden?

Vad tänker ni andra sparare om fastighetsfonder?

Speciellt Carnegie Fastighet Norden?

Nä, men det kanske inte är någon som har något att säga om Carnegie Fastighet Norden. Jag har fastighetsfond, men inte den.

Har inte heller Carnegie… har sedan länge SBF bostad som äger och förvaltar hyresfastigheter. Har gått sådär senaste åren.

@Noomi Den fonden har mycket hög avgift. Skulle tro att PLUS Fastigheter Sverige Index är den mest populära fastighetsfonden bland dem som är på detta forum. Pga lägst avgift, med råge.

Jepp, jag kör PLUS Fastigheter. Enkelt och bra med index. Bra nog för mig

Ja en timme kan kännas lång ![]()

![]()

(Referesh) ”Ååååå” (refresh) ”Nä-ä fortfarande inte”

PLUS Fastighetsfond är enligt mig den bästa fastighetsfonden som finns för Sverige.

Anledningar varför jag (och forskning gillar den)

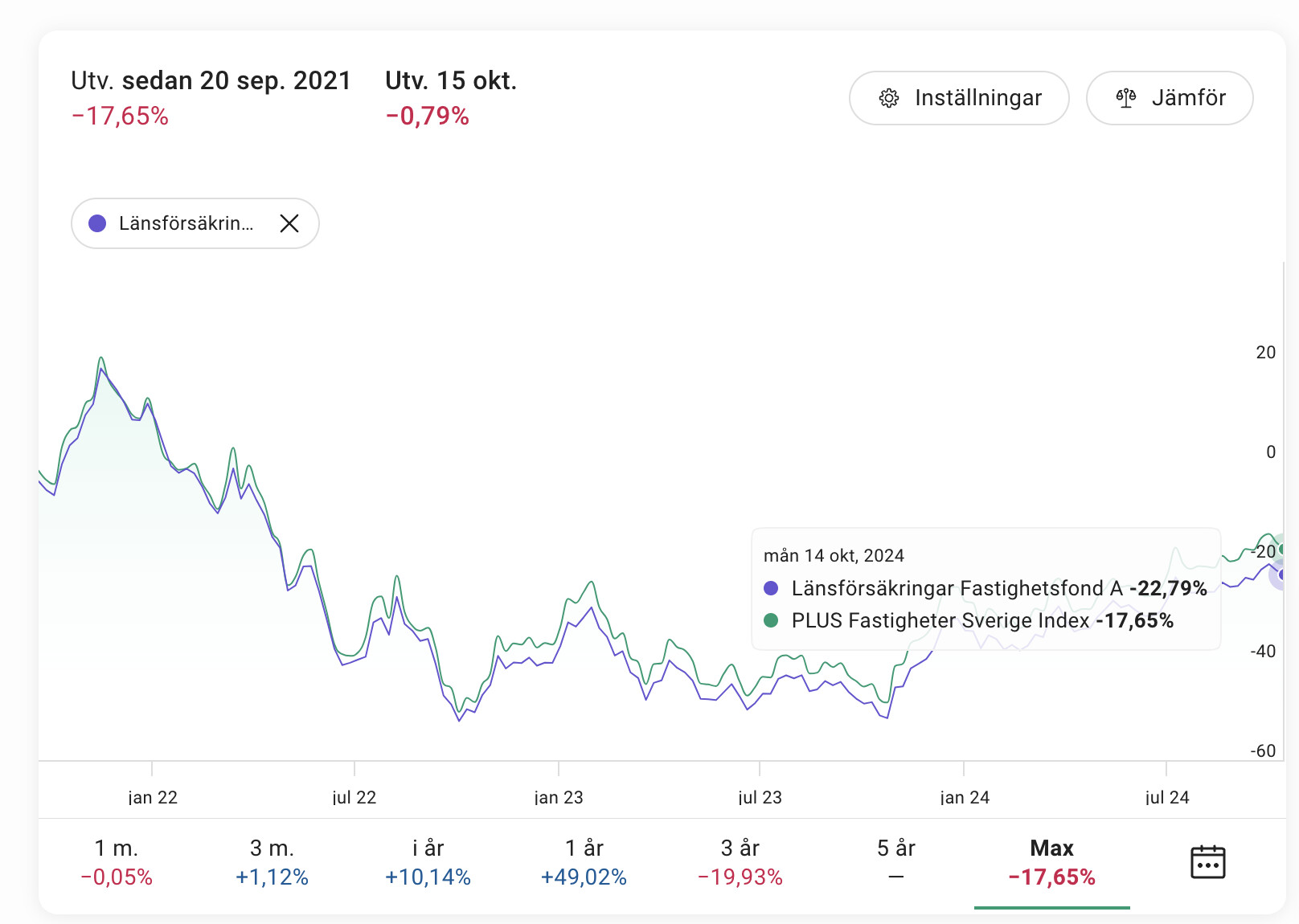

Hade tidigare Länsförsäkringar fastighetsbolag, de hade t.ex. en tro (likt övriga Sverige) att SBB var världens bästa bolag, så den var den största i den fonden. När luftslottet SBB sprack gick den fonden väldigt dåligt. Medans PLUS som inte alls innehåll lika mycket överpresterade den fonden.

Här kan du se sedan PLUS har presterat bättre än länsförsäkringar sedan PLUS startat.

Jag tänker så här om fastigheter över lag.

Hur sätter de bolagen värdet på sina fastigheter (som du ska investera i)?

Allt fler ägare höjer priset på hyror så företag flyttar ut. Så kallad marknadshyra.

Lokalerna står tomma så de inbringar inte kapital.

Vad är värdet på tomma lokaler som aldrig fylls?

Nu är det inte ett fåtal tomma utan det är mängder av tomma lokaler. Liknande i andra länder.

Vad får fastighetsbolagen in pengar ifrån som kan hålla på med detta.

Så hur säker är en investering idag i fastigheter?

Ekonomin är skuldmättad och jag är tveksam till att sänkta räntor gör saken bättre.

Du har bra synpunkter där. Jag kanske ska fortsätta att välja bort, känns lite osäkert. Men min personliga rådgivare på banken rekommenderar starkt en fastighetsfond så jag ville försöka inhämta andras åsikter.

Stort tack för dina tänkvärda synpunkter ![]()

Fondförvaltare och placerare handlar mest med andras pengar och utan garanti.

Tidigare uppgång är inte en garanti som du säker vet.

Här kan du räkna ut vilken påverkan avgifter har: Jämför avkastningen från två fonder med olika avgift | Kalkylator

Som tillägg bör noteras att anledningen varför jag har fastighetsfond är för att jag bor i hyresätt. Detta ger mig därav en liten exponering mot fastighetssverige, då jag inte får det genom mitt boende. Hade jag haft ett hus eller lägenhet där kanske 70% av mitt totala kaptial varit budget hade jag kanske inte haft lite stork vikt i en fastighetsfond.

Du menar bankens säljare? ![]()

Jag hade för några år sedan en stor post i fastigheter, men drog mig ur när det började lukta skunk första halvan 2022. Det var visserligen LF, men zoomar man ut lite för överblick så får åtminstone jag (i kombo med @Goran_k s svar här) ingen större lust att ha fastighetsfonder på ett tag.

Det ser fint ut, sett på årets resultat, men fallhöjden kan fortfarande vara hög.

Tack snälla för hjälpen, då ska jag försöka jämföra några av mina egna fonder.

Exempelvis min Globalfond som jag haft i många år, troligen innan indexfonder ens fanns, med en Global indexfond ![]()

[EDIT] Inser när jag kikat på länken att jag inte kan jämföra två specifika fonder, men jag förstår ju principen såklart. Men mer intressant för mig vore att kunna jämföra två olika fonder som skulle visa om en fond med högre avgift har gett bättre värdeutveckling och hur mkt bättre den isf måste ge för att kompensera för sin högre avgift på 1-1,5 %… dvs i jmf med en indexfond med låg avgift.

Bankens “rådgivare” är en partisk säljare. Banken tjänar mer pengar om du köper en dyr fastighetsfond.

Lyssna INTE på bankens säljare!

Tack för tips, men jag är lite för okunnig för att våga försöka bedöma både hela branscher och olika världsmarknader helt på egen hand.

Jobbar dessutom och har familj så jag har inte riktigt tid att grotta ner mig helt i kunskapsinhämtandet på djupet… om jag nu ens skulle klara det hur mkt tid jag än hade.

Ingen kan göra det. Det finns en mängd folk som påstår att de kan göra det. Bl.a. banksäljare och fondvaltare. Statistiken är tydlig. Inte heller dessa kan det.

Så lösningen är att köpa en global indexfond, då behöver man inte bedömma varken det ena eller det andra.

Lyssna för guds skull inte på en banksäljare som påstår sig kunna välja och bedömma branscher (bättre än marknadsvikt).

Det delar du med merparten av medlemmarna här och delvis därför bör man hålla sig till mindre riskfyllda saker och det är också därför forumet normalt rekommenderar globala indexfonder.

Ja, jag har efter ett par dagars medlemskap förstått att indexfonder är mkt populära bland majoriteten här.

Hur är din generella uppfattning/känsla rörande hur värdeutvecklingen mellan indexfonder och aktivt förvaltade aktiefonder ser ut. Jag fattar att det kan te sig som en helt omöjlig fråga att besvara då det kan skilja så otroligt mellan olika fonder… men skulle du säga att värdeutvecklingen på indexfonder, återigen generellt/i snitt sett, är att betrakta som ungefär densamma, eller bättre eller sämre jmf med aktivt förvaltade fonder?

PS: Nu inser jag ju faktiskt att även om jag inte kan så mkt så tycker jag att detta är väldigt intressant ![]()

Forskningen säger: Aktivt förvaltade har okej chanser att slå index, men bara innan avgifterna dragits.

Det finns en del avsnitt i podden om detta också. Problemet med 1,5% jämfört med 0,2% (som exempel) är att skillnaden blir ganska mycket över tid samt att eftersom börsen snittar sisådär 7% så är det ju nästan 20% av den vinsten som går bort helt i onödan.

Ska man ha andra fonder än index ska det vara för att man har ett intresse eller en tro på en specifik bransch eller geografiskt område etc. Men då bör man begränsa mängden och ha i den s k “lekhinken”. Speciellt om man har litet intresse och lite tid att följa börsen.

(Sagt i all välmening av en som haft både tur och sans genom åren.)