Du kan pröva min enkla som inkluderar pivottabell:

Alternativt svårare med automatisk kategorisering:

Fattar du inget av det andra arket, ta det första ![]()

Välj Arkiv > Kopiera. Håll till godo.

Du kan pröva min enkla som inkluderar pivottabell:

Alternativt svårare med automatisk kategorisering:

Fattar du inget av det andra arket, ta det första ![]()

Välj Arkiv > Kopiera. Håll till godo.

Jag har gjort det för att kunna räkna på FIRE. Små skillnader i utgifter blir stora om tidshorisonten är 50 år.

Jag känner mig träffad att svara, för att jag under 2024 spenderat orimligt många timmar i ett Excel-dokument som fyllts på med privatekonomins alla möjliga siffror.

Orsaken? En känsla av att utgifterna varit högre än intäkterna

Det ledde till en kartläggning, en känsla av att behöva kategorisera, budgetera och prioritera. Ha samtal i familjen om målbilder & syn på ekonomi.

Det ledde till förhandlingar inom familjen om prioritetsordning, inköpsmönster osv. Det ledde också till förändrat beteende pga vad vi fick syn på.

Så länge intäkter var större än utgifter så fanns inget incitament för någon i familjen att ägna tid åt det här. Men nu, nästan ett år senare - är det intressant och något jag gärna fortsätter göra 2025 (men inte från utgångspunkten orolig utan från utgångspunkten att etablera en stabil sparkvot).

För vardagsutgifter har vi snickrat ihop en kalender i Excel för att få med hur stor kostnaden för varje post är, med vilken frekvens den förekommer och vilken/vilka månader den betalas.

Kostnaden för varje post uppdateras varje gång det kommer ett nytt värde, tex om priset på sophämtning eller en försäkring ändras eller whatever. Löpande kostnadsposter som inte är regelbundna räkningar, tex bilutgifter eller mat/hushållsartiklar, uppdateras en gång per år genom att summera senaste årets kostnad och slå ut som ett månadssnitt.

Eftersom utgiftskalendern har med både löpande och periodiserade utgifter för ett helt kalenderår fungerar den att använda som prognos för framtida kostnader och bestämmer hur stor stående överföring som ska finnas till vardagskontot.

Andra kostnadsposter som vi inte räknar in till kategorin vardagsutgifter har egna separata konton istället. Tex. ett för nöjen, ett för renovering & underhåll av huset, etc. Där vänder vi på upplägget och styr utgifterna genom att aktivt besluta värdet på stående månadsöverföring till kontot för respektive syfte, och får då en budget att förhålla oss till istället för att låta budgeten bli vad vi historiskt har spenderat…

Kategorier och konton nedan för ev. inspiration:

| Vardagsutgifter | Separata konton |

|---|---|

| Bolån | Inkomster |

| Amortering | Fickpeng |

| Ränta | Vardagsutgifter |

| Bostad drift | Nöjen |

| El | Husfix (renovering & underhåll) |

| Vatten & avlopp | Hemmet (inredning etc.) |

| Sophämtning | Fordonsinköp |

| Sotning + brandskyddskontroll | Likviditetsbuffert |

| Bil & cyklar | |

| Bil skatt | |

| Bil löpande kostnader | |

| Cyklar löpande kostnader | |

| Försäkring | |

| Hemförsäkring | |

| Bilförsäkring | |

| Barnförsäkring | |

| Hushåll | |

| Mat/hushållsartiklar | |

| Epassi (minuspost) | |

| Apotek & övriga hygienartiklar | |

| Media | |

| Spotify | |

| StoryTel | |

| Bredband | |

| OneDrive | |

| Telefonabonnemang | |

| Studielån | |

| CSN | |

| Övriga fakturor | |

| Förskoletaxa | |

| A-kassa | |

| Frisktandvård | |

| Samfällighetsavgift | |

| Övrigt | |

| Presenter | |

| Cashback (minuspost) | |

| EverydayCard Kortavgift | |

| Syn (synundersökning/linser etc.) | |

| Barnprylar | |

| Övriga kostnader (marginal) |

Bloggarens egna program spirecta löser allt och lite till. Får snabbt och enkelt ut en balans och resultaträkning. Hålla på med excel och annat mög tar bara tid.

Men där bestämmer någon annan vissa faktorer. I Excel är allt möjligt ![]()

Sant. Jag kanske inte är lika noga pga att utgifterna är ganska trimmade redan. Om något så borde jag skaffa fler ![]()

Om man ska ha någon som helst användning av siffrorna behöver dom vara styrda. Detta för att kunna jämföra mellan år och mot andra. Om man ändrar vad man följer upp varje år blir sifforna helt värdelösa. Samma om inte dom du jämför emot har samma avgränsningar som dig själv.

Perfekt ju! Då har kollandet skapat förändring. Precis som det ska vara.

Wow, vad spännande. Tack ![]()

Instämmer till fullo. Jag ser ett stort värde i att lära mig mer om min egen situation. Jag ser inte alls ett lika stort värde i att jämföra det med andra - och ju mer jag förstår min egen situation, desto tydligare blir det för mig att den samlade bilden som utgörs av begreppet ”fasta kostnader” inte blir användbar i en jämförelse överhuvudtaget.

Yes! Och om nåt år kommer det (förhoppningsvis?) upphöra att ge någon effekt - och då blir det väl latent och ”stays on track”. Lite som du själv beskrev.

Och exakt det som blir problemet. När du ta hjälp av andra eller bara vill kolla vad som är rimliga utgifter måste ni prata samma språk och mena en spade när ni säger en spade. Samt att bara för att du inte vill jämföra dina siffror idag betyder inte det att de är sant imorgon. Ne det är bättre att göra de ordentligt från början

Då kommer allt bli rätt och du får med avskrivningar osv korrekt, istället för att det blir en massa fel beräkningar och man tror att man är rikare än vad man är. Poängen är ju att få en så korrekt bild av sin ekonomi som möjligt ![]()

Nä, men rätt användbart ![]()

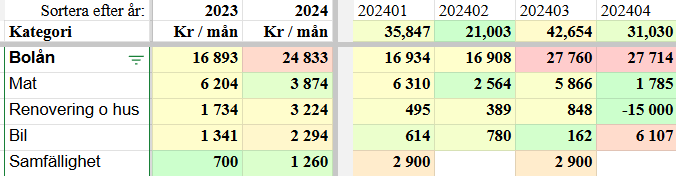

Härligt att det är så många likasinnade här! Har en Google Sheets mall där jag klistrar in det gemensamma kontoutdraget varje ny månad. Man måste själv kategorisera varje nytt transaktionsnamn i en kategori: bolån, bil, husgeråd, mat, media, o.s.v.

Ut får vi en matris med kostnader per månad och kategori med hjälp av =sum.if() formler, samt sammanställning per helår. Innevarande år skalas upp till prognos för året med hjälp av det senaste datumet från alla transaktionerna. Detta för att åren blir jämförbara direkt efter första månaden.

Har villkordstyr formatering per rad där högst månadskostnad är röd och lägst är grön, för att lättare kunna läsa av datan.

OBS: datan är inte äkta, utan har slumpat siffrorna för att kunna dela principen.

Löp linan ut och bjussa forumet på en tom variant av dokumentet, eller kanske ännu mer pedagogiskt med några exempelvärden på cellerna. Då har du gett forumet en tidig julklapp.

Tänkte det, men den är skräddarsydd för ICA Bankens utformning på kontoutdrag. Går säkert att göra någon generell variant där man anger vilken kolumn som är datum, belopp och transaktionsnamn.

Det är ett rätt stort arbete att generalisera mallen, utan säkerhet att någon får nytta av den dock. Är du själv intresserad?

Rather approximately right then exactly wrong är mitt mantra här.

Gör dock en koll en gång per år, och kontrollerar mitt beteende, som jag sen analyserar och reflekterar över i ett jakttorn sena vildsvinsjagande nätter, och kommer fram till om resultatet kräver förändring, förbättring eller fortsättning.

När jag väl gör det så fokuserar jag på de kategorier magkänslan säger mig behöver tillsyn. Slår ut ett snitt per månad och funderar på om jag tycker det varit värt det.

Förra gången var t.ex min alkoholinköpssumma på tok för hög, så jag valde att fortsätta med det.

Detta tämligen loja sätt att nu se på detta kommer delvis från min lathet men också efter en period där jag varit tvungen att , och velat, nitiskt punktmarkera min ekonomi, så har jag nu kommit fram till att det gav inte ett jävla skit att veta på öret hur mycket Willy’s 50 % hylla kostade mig 2022, däremot så kunde jag få ut data som att fiske var viktigt 2023, eller att huset har kostat mer än jag trodde. Och då kunnat justera mina strömmar.

Inte exakt, men enligt en 80/20 regel.

Jag började för länge sen på gymnasie tiden med ett kollegieblock som ett rutsystem med inkomster å utgifter, som dagen Excel å de va långt innan man hörde talas om de då…

Har sluta me sånt för närmare 10 år sen, har liksom inte behövts…

Men att ha koll på utgifter å inkomster är A å O…

Jag är gammal, men jag köper faktiskt inte saker som jag inte behöver.

Jag tror faktiskt att det första steget borde vara att inte köpa saker som man verkligen inte behöver eller har behov av. För detta krävs inte någon som helst hjälp, utan det gör man i sitt eget huvud.

Personligen så köper jag bara det som jag vill köpa. Jag har inte haft något behov av att få någon fin uppställning av vad jag köper.