På företaget jag arbetar finns en kapitalförsäkring där lite överlikvider placerades för ett gäng år sedan. Kapitalförsäkringen är upptagen till anskaffningsvärdet i bokföringen som sig bör.

Nu har vinsten på kapitalförsäkringen sålts av. Stämmer det som revisorn säger att all försäljning av kapitalförsäkringen utöver bokfört värde hamnar direkt på “sista raden” och skall beskattas som vinst i företaget innan den kan delas ut (och då beskattas igen)?

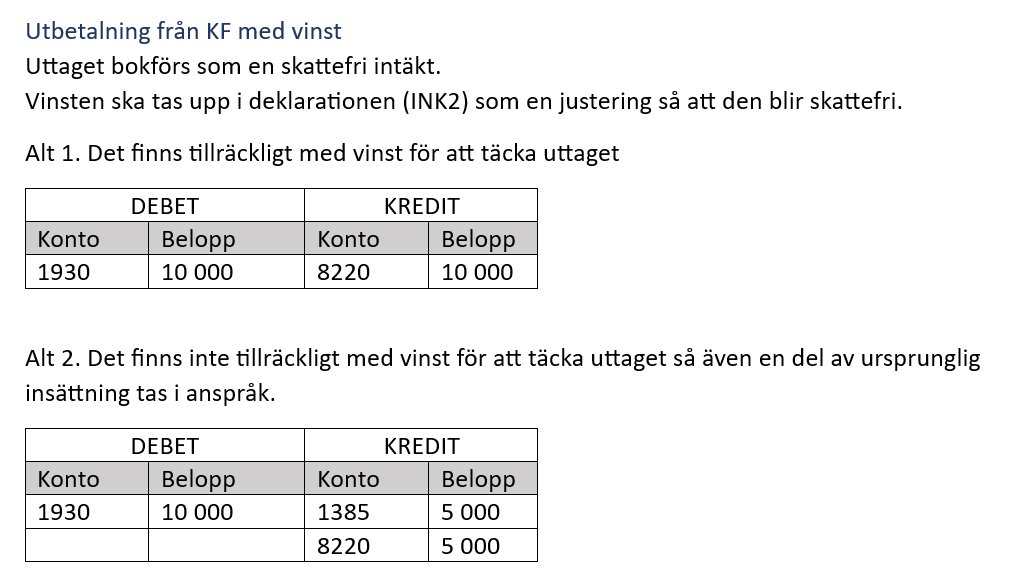

Nja, om det är en vanlig KF utan någon förmånstagare eller pensionsutfästelse så kommer vinsten att läggas till i resultatrapporten som en finansiell intäkt, men då den redan är schablonbeskattad så bokas den som skattefri intäkt (8220).

Hej! Funderade på o starta ny tråd men såg att denna är tillräckligt lik min egen fråga. Betyder detta att man kan i princip använda kapital försäkring till att “undvika” vinst skatten? O endast betala schablon skatten, och sedan utdelning skatten när man väl har ut pengarna?

I mitt ex så har jag ett överskott på ca 300tkr eller mer 2024 o kommer ha minst lika mycket 2025. Trodde först jag måste betala bolagsskatt på beloppet, ta ca 200 i utdelning o lägga resten på KF. Sedan kom jag på att man kan ju lägga allt överskott som inte går till utdelning nästkommande år i en KF. I det läget trodde jag att man då måste betala både schablonskatt och bolagskatt på det. Så jag har gått runt o trott att allt överskott måste antingen tas ut som lön med massa skatt, eller som utdelning, med ca 20+20% skatt. Men om det inte är så, betyder det ju att man i princip kan räkna ut sitt överskott i tex november, o lägga allt som inte ska bli utdelning i en KF, o på så sätt inte ha mer än ca 200tkr i vinst varje år (som sedan blir utdelning) o aldrig behöva betala mer bolagsskatt än på just den summan? Enligt mig är ju det ett litet loop hole… är det verkligen så?

Ditt överskott i bolaget betalar du bolagsskatt på. Beloppet efter skatt kan du sätta i ditt företags KF.

Värdet i KFen schablonbeskattas.

Värdeökningen i KFen bokas som ej beskattningsbar intäkt (8220) vid uttag.

Det justerar du sen i deklarationen (INKS ruta 4.5c ”Bokförda intäkter som inte ska tas upp till beskattning”).

Så tar du ut värdeökning från KFen och använder den till utdelning så betalar du:

schablonskatt på värdet i KFen

kapitalskatt 20% på utdelningen

men ingen bolagsskatt

Hoppas att det klarnar lite.

PS: Detta gäller om KFen räknas som en finansiell anläggningstillgång. Villkor för att en KF ska få räknas som en finansiell anläggningstillgång:

För att en kapitalförsäkring ska få redovisas som tillgång krävs att

• företaget äger kapitalförsäkringen,

• den är förenad med återköpsrätt och

• utbetalningarna (försäkringsersättning och eventuell återbetalning)

tillfaller företaget.

Uppfylls inte ovanstående förutsättningar kan alltså inte försäkringen

tillgångsföras utan insättningarna i KFen försäkringen måste kostnadsföras.

Korrekt. Du kan se KFen som vilket annat tillgångskonto som helst (nästan). Typ flytt mellan transaktionskonto och sparkonto. Påverkar inte resultatet.