Experiment: Trendföljning som proxy för tillväxt, med aktiv viktning av portföljen?

Efter att ha läst denna tråd, som visade hur en trendföljande algoritm historiskt utklassat buy-and-hold av olika aktieindex, blev jag nyfiken på om samma signaler hade kunnat användas på min allvädersportfölj, för att aktivt vikta den.

Det finns redan flertalet kända strategier som bygger på trendföljning inom olika tillgångsslag, däribland Meb Fabers GTAA, Antonaccis dual momentum, Börslabbets globala trendföljning. Det har även skrivits förslag i tråden kring att övervikta den tillgång som presterar bäst. Generellt uppvisar dessa trendstrategier fina siffror, varför jag hade hopp om att en liknande strategi hade kunnat förbättra även min allvädersportfölj.

I del 4 presenterar jag ett verktyg för att aktivt vikta portföljen utifrån makroekonomisk förutsägelse. Mitt experiment består av att använda signaldatum från ovan nämnda tråd som signaler för tillväxt, där “risk-on” = hög tillväxt och “risk-off” = låg tillväxt. Här följer sifforna:

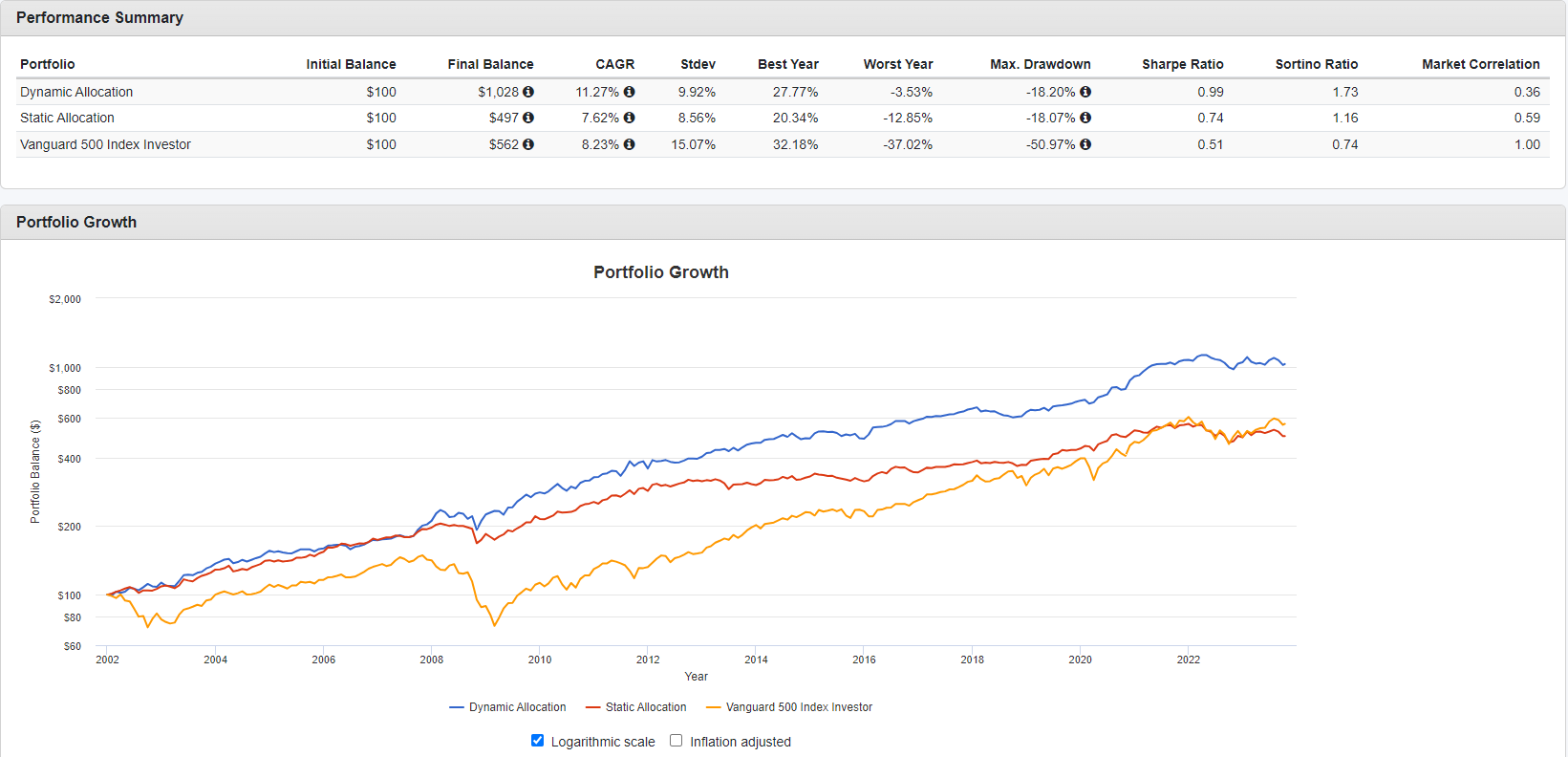

Test av grundportfölj + trendföljning (jan 2002 - okt 2023):

Portföljens innehåll

Grundportföljen ursprungsläge: 30% aktier, 20% statsobligationer, 20% realränteobligationer, 30% guld

Grundportföljen, viktning ↑ tillväxt (100% övertygelse): 30→60% aktier, 30→0% guld

Grundportföljen, viktning ↓ tillväxt (100% övertygelse): 30→0% aktier, 30→60% guld

| Portfölj | CAGR | Max Drawdown | Sharpe | Sortino |

|---|---|---|---|---|

| Grundportfölj | 7,62% | -18,07% | 0,74 | 1,16 |

| Grundportfölj + trendföljning (25% övertygelse) | 9,05% | -18,11% | 0,92 | 1,50 |

| Grundportfölj + trendföljning (50% övertygelse) | 9,82% | -18,15% | 0,98 | 1,65 |

| Grundportfölj + trendföljning (100% övertygelse) | 11,27% | -18,20% | 0,99 | 1,73 |

| S&P500 | 8,23% | -50,97% | 0,51 | 0,74 |

Vi ser en tydlig förbättring av grundportföljen, som ökar ju högre övertygelse vi har. Grundportföljen med 100% trendföljning presterade bäst. Jag hade inte förväntat mig så pass bra resultat, och blev mycket spänd på hur den avancerade portföljen skulle reagera.

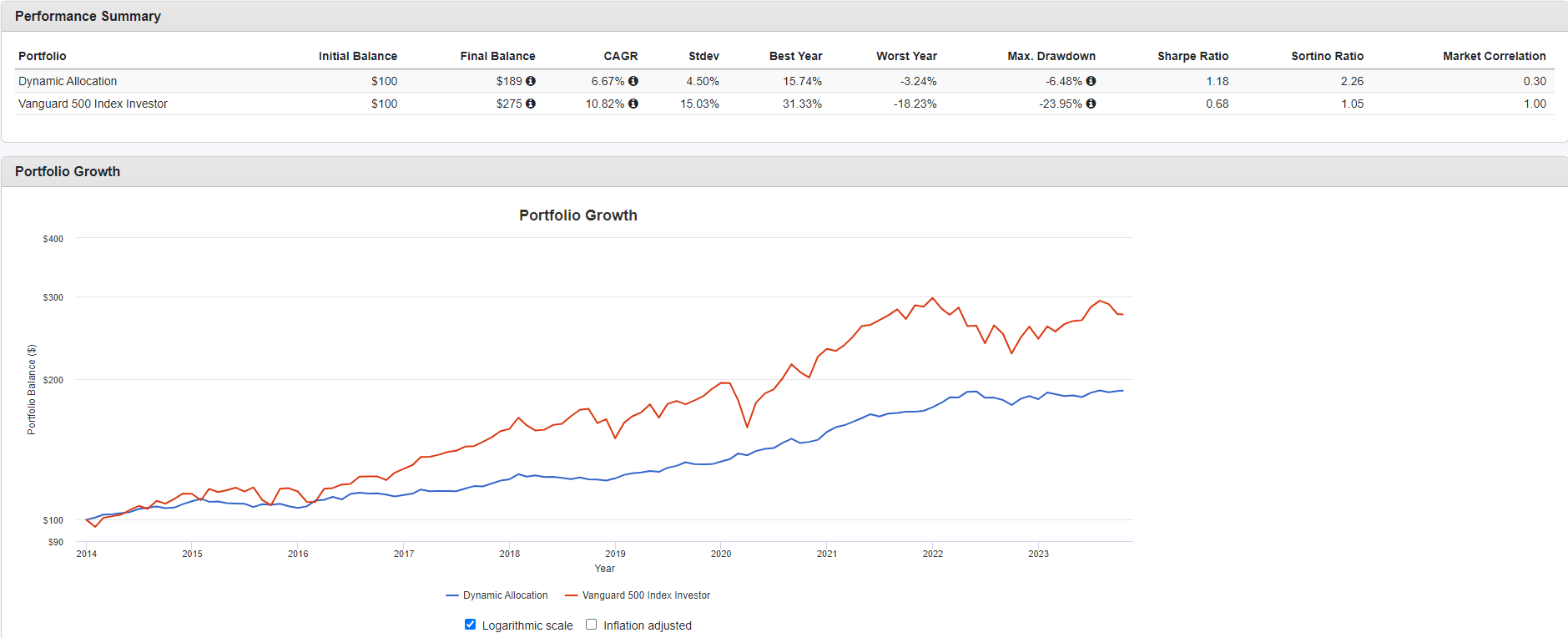

Test av avancerade portföljen + trendföljning (jan 2014 - okt 2023):

Portföljens innehåll

Avancerad portfölj ursprungsläge: 21% aktier (½ momentum, ½ värde), 7% statsobligationer, 3,5% företagsobligationer, 7% realränteobligationer, 3,5% råvaror, 14% guld, 14% volatilitet, 30% stil (½ trend, ½ carry)

Avancerad portfölj, viktning ↑ tillväxt (100% övertygelse): 21→42% aktier, 3,5→7% företagsobligationer, 3,5→7% råvaror, 14→0% guld, 14→0% volatilitet

Avancerad portfölj, viktning ↓ tillväxt (100% övertygelse): 21→0% aktier, 3,5→0% företagsobligationer, 3,5→0% råvaror, 14→28% guld, 14→28% volatilitet

| Portfölj | CAGR | Max Drawdown | Sharpe | Sortino |

|---|---|---|---|---|

| Grundportfölj | 6,40% | -13,30% | 0,66 | 1,09 |

| Grundportfölj + trendföljning (25% övertygelse) | 6,92% | -12,91% | 0,74 | 1,25 |

| Avancerad portfölj (med stil) | 6,67% | -6,48% | 1,18 | 2,26 |

| Avancerad portfölj (med stil) + trendföljning (25% övertygelse) | 6,65% | -5,99% | 1,13 | 2,23 |

| Avancerad portfölj (med stil) + trendföljning (50% övertygelse) | 6,58% | -6,48% | 0,98 | 1,93 |

| S&P500 | 10,82% | -23,95% | 0,68 | 1,05 |

Till min stora förvåning ser vi här raka motsatta resultatet. Avancerade portföljen med 0% trendföljning presterade bäst. Vid närmare eftertanke insåg jag dock varför - portföljen innehåller ju redan trendföljning i stil-delen! Vi har alltså redan klämt ur all beta som finns att hämta ur denna riskfaktor, varför ytterligare trendföljning bara gör portföljen mer obalanserad! Detta var en ganska häftig insikt.

Som kontroll har jag även med grundportföljen i tabellen, för att se så att trendföljningen fungerar även för denna tidsperiod, vilket den gör.

Sammanfattat har jag insett att trendföljande “risk-on/risk-off”-algoritmer inte tillför något värde till min avancerade allvädersportfölj, eftersom stil-delen (där trendföljande managed futures-fonder såsom Lynx Dynamic ingår) redan tillgodoser detta. Denna insikt tillför således inget nytt till portföljen, men jag hoppas att ni också tyckte det var intressant, och det får mig att känna mig ännu tryggare med att portföljen faktiskt presterar likvärdigt i alla väder.

Grundportföljen uppvisar dock en klar förbättring med tillägget av trendföljande algoritm, eftersom den inte innehåller stil. Vi ser också att CAGR generellt blir högre, sannolikt eftersom man kan koncentrera portföljen mer och slipper förvaltningsavgifter till de dyra managed futures-fonderna. Prioriterar man CAGR över stabilitet/riskjusterad avkastning, och inte skräms av aktiva strategier, ter sig alltså sådana strategier mer lockande än min avancerade portfölj.