Hej tycker ni det är en god ide att ha lysa 100% räntefond som buffert istället för sparkonto?

1 gillning

Vad skulle det ge tänkte du? avkastningen på en räntefond torde bli i närheten av ett bundet sparkonto.

Nja. På så vis att man aldrig vet om räntefonder är fullt likvida. Se coronakraschen: Kunskap

Just nu fortsätter Coronaviruset att påverka världens finansmarknader och förra veckan meddelade flera räntefonder att de temporärt senarelägger handel. Däribland finns Spiltan Räntefond Sverige som utgör ca 17 % av Lysa Räntor. Då handel i denna fond ännu inte har återupptagits har vi fattat beslut om att även senarelägga handel för Lysa Räntor

2 gillningar

Tänker att jag inte vill ha ett bundet sparkonto till buffert räntefonden bör inte vara så volativ men ge mer avkastning än sparkonto med fria uttag

Risken är högre i räntefond.

1 gillning

Dela på det i sparkontot istället, då får du olika bindningstider och kan balansera det eventuella cashbehov. Har du ett kreditkort så kan det agera utöver det akuta behovet som du har tillgängligt.

2 gillningar

Bufferten behöver man kunna använda NU, så bankkonto eller kreditkort tycker jag är rätt, men man kan ju förutom bufferten ha ett räntefondsprande.

Kalla det vad man vill men just en ”akutbuffert” bör man kunna nå direkt om och när den behövs.

1 gillning

Personligen vill ja ha min buffert tillgänglig inom någon minut och helt utan volatilitet. Däremot kan jag tänka mig en liten del i räntefonder om man har en väldigt stor buffert. Men primärt sparkonto för min del :

3 gillningar

Inte annat än sparhorisonten är rätt lång, vilket den typiskt inte är för buffert.

Lysa räntefond har en duration/löptid på innehaven på knappt 5 år. Tumregeln är att sparhorisonten bör vara lika lång som durationen dvs 5 år.

Annars är risken att hela bufferten inte är tillgänglig om fonden gått ner i pris vilket typiskt sker vid räntehöjning eller om det är mycket oro på marknaden (som sannolikt påverkar framförallt LYSAs mindre innehav av företagspapper).

2 gillningar

Nja, inte ist kanske utan också ![]() Jag fyller på i typ denna ordning:

Jag fyller på i typ denna ordning:

1 Sparkonto

2 Aktier

3 Lysa räntefonder

4 Aktier

Tänk på att räntefond på Lysa hamnar på ett ISK… dvs du kommer behöva skatta på det också.

1 gillning

Ja jag har det samma nu Spar ränte aktier

Jag skattar väl mer på sparkontot ?

Du skattar ingenting på ett vanligt sparkonto.

Om det blir mer eller mindre skatt med sparkonto beror på avkastningen, men visst är det väl 30% skatt på räntan du får…?

1 gillning

Det är 30% skatt på räntan på sparkonton.

Skatt på sparkonto

Avkastningen är alltså den ränta du får på dina pengar, och på den avkastningen behöver du betala skatt. Om avkastningen är mindre än 100 kronor under året som gått behöver du inte betala någon skatt. Är avkastningen mer än 100 kronor beskattas hela din intjänade ränta med 30 %.

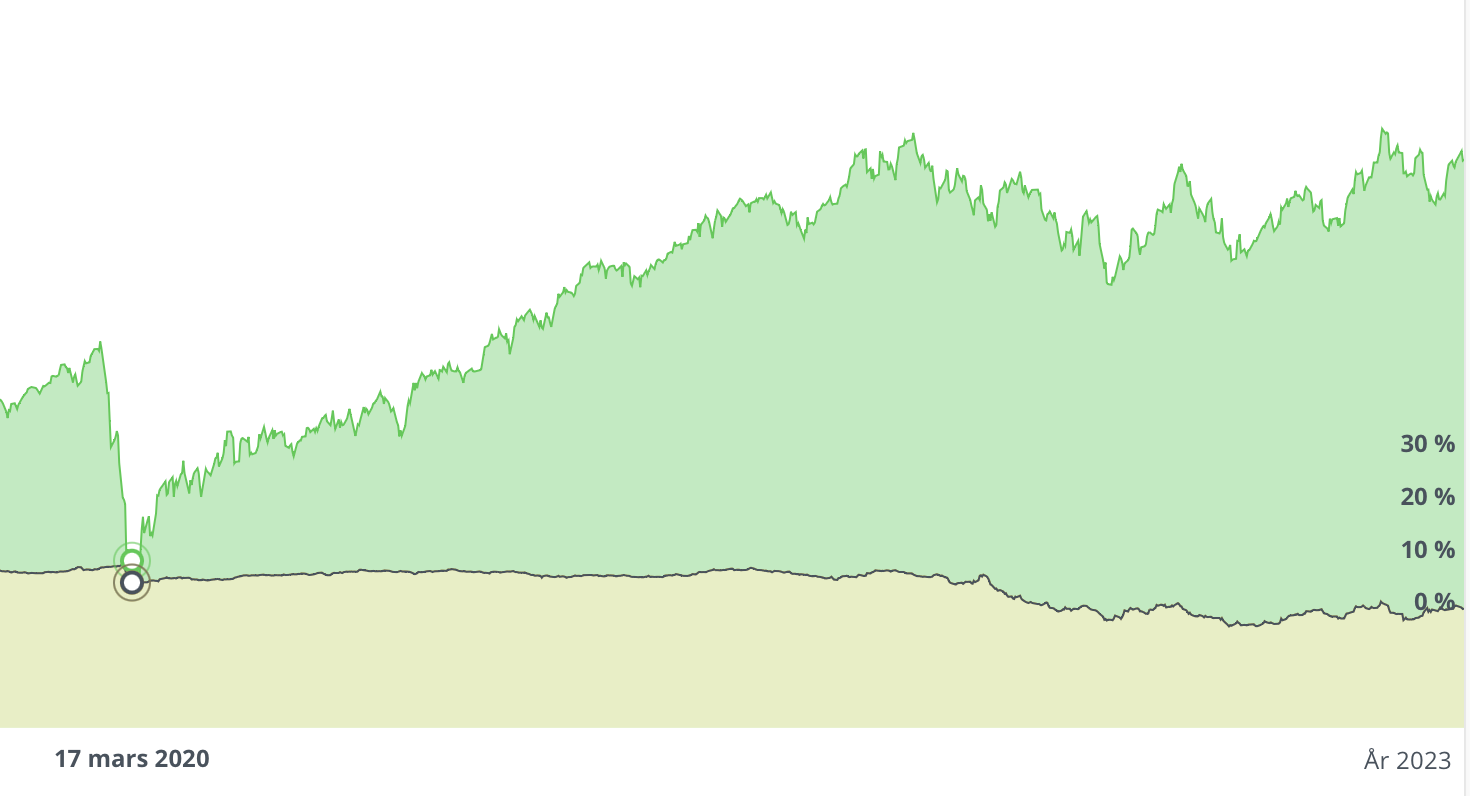

Ja men du betalar ingen skatt utan att också gå med vinst. Med räntefond på Lysa kan du förlora pengar. T.ex om du hade haft den investeringen sedan covidbotten hade du gått minus både pga räntefonderna och pga ISK-avgiften. Se nedan för Lyas egna utvecklingskurva.

1 gillning