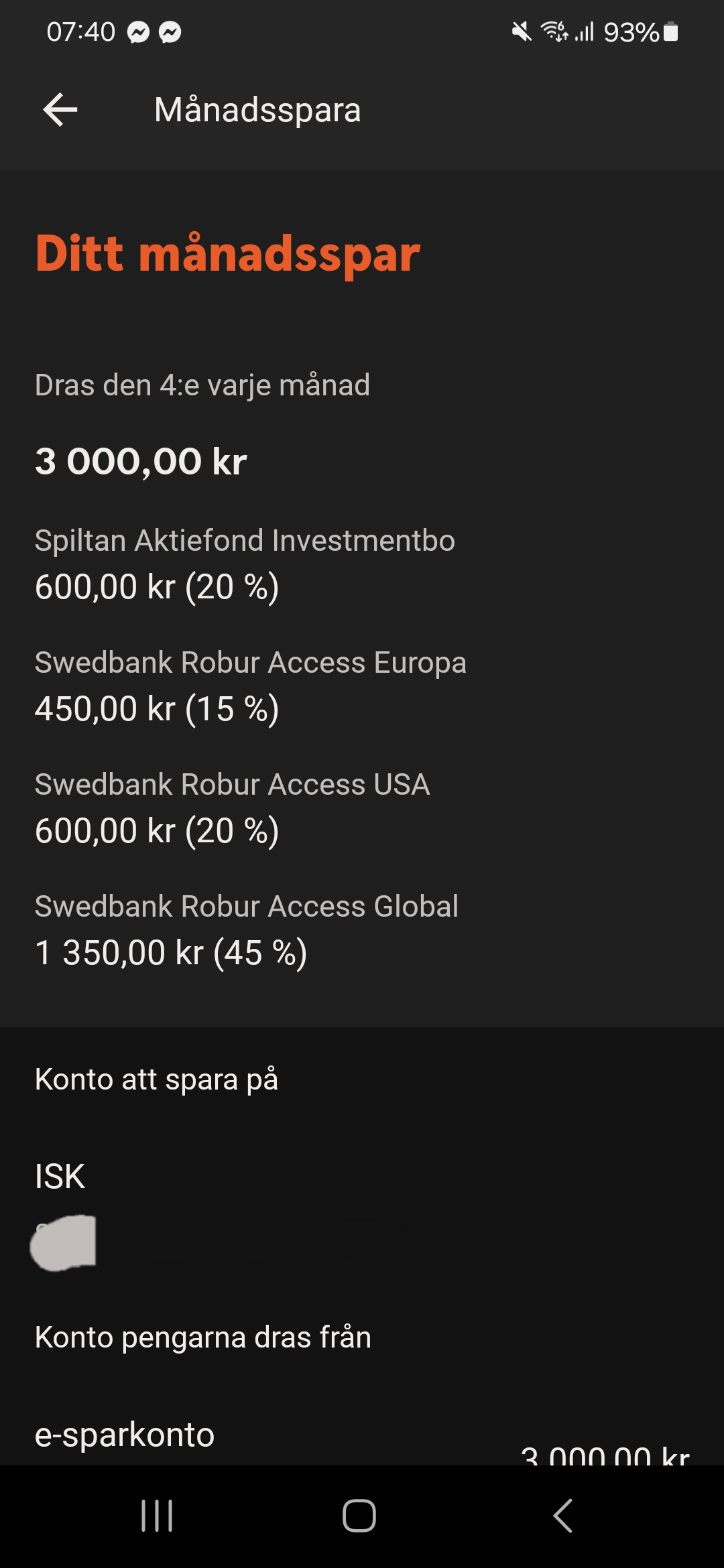

Hej! Som trådnamnet lyder så undrar jag fall detta är ett rimligt månadssparande? Eller fall jag är helt åt skogen. Jag började pilla lite med detta igår. Jag kan iprincip ingenting och försökt läsa mig till lite. Så gärna lite feedback om fall jag tänkt galet. Som kanske att det är onödigt att ha Global USA och Global A? De känns rätt likvärdiga, eller har jag fel där?

2 gillningar

Finns ingen egentlig anledning att ha separata fonder för USA och Europa, de är redan med i den globala fonden. I praktiken innebär den fördelningen att du viktar bort asien och andra icke-USA/europa-länder.

4 gillningar

Så kanske en mer rimlig spridning är 65% Global A (Tar bort Robur Usa)

20% Spiltan

15% Robur Asien

Som sagt väldigt ny på det här. Jag förhastade mig lite igår och slängde in runt 50k i diverse Globala fonder som sen verkade vara nästan identiska. För LF globa,Avanza global och robur global a är rätt likvärdiga?

Jag sitter på runt miljonen i sparade pengar och har som plan att sakta men säkert trycka in det i fonder. De är låsta i fasträntekonto nu så kommer inte åt allt

2 gillningar

Skillnaderna mellan fonderna är i sammanhanget små, så som fondtyper och bas i ditt investerande kan du se dem som i princip likvärdiga.

Robur Access Asien är en billig fond som investerar i Asien. Vill du täcka in fler länder i tillväxtmarknader utanför Asien finns till exempel DNB Global Emerging Markets, Länsförsäkringar Tillväxtmarknad Index A eller Avanza Emerging Markets.

Jag kan passa på att tipsa om denna länk:

Där finns mycket matnyttigt du kan ta del av.

Ett bra avsnitt att börja med är:

2 gillningar

Ja, det är inget fel på den fördelningen, den är bra.

Det är inte ovanligt att köra ca 20% Sverige, t.ex. LYSA och många tjänstepensioners entrélösningar kör den fördelningen.

Exakt procentsats är finlir men säg ca 0-15% Access Asien, 0-20% Sverige beroende på preferens och 65-100% Access global.

Globalfonden är basen/kärnan i portföljen och representerar den större delen av världsmarknaden (USA, Europa, Japan etc.) så du fångar upp nästan allt där. Inklusive Sverige även om det blir en liten andel eftersom vi är så små på det stora hela.

Du kan byta ut Spiltan om du hellre vill ha en Sverige-indexfond, t.ex. Swedbank Robur Access Sverige A om vi utgår från Swedbanks fondutbud.

Du kan köra igång med den fördelningen du föreslog och ändra dig senare, huvudsaken är att du kommer igång med sparandet och inte förlamas av alla valmöjligheter som finns.

Det är bra att du generellt har valt billiga indexfonder, fortsätt så.

Ett alternativ till ovan är att du bara kör in 100% i Swedbank Robur Access Global A till att börja med för att inte krångla till det och överanalysera allt till begränsad nytta.

2 gillningar

Tack för feedbacken! Hur ser det ut med att slänga in större belopp direkt? Jag har förstått det som att det är en ganska dålig idé. Utan att man ska fördela det så man både köper i dalar och toppar så det jämnar ut sig.

Jag har ingen hög lön. Ca 28k innan skatt. Brukar kunna spara runt 10k varje månad när allt är betalt. Och sitter som sagt på runt miljonen, pengar som jag bara lagt på hög i alla år utan att investera(Är 33år idag). Är det en god idé att kanske månadsspara runt 10-15k i fonder så man liksom skjuter ut mitt sparkapital sakta men säkert. För att sedan minska månadsparandet till en mer rimlig nivå när jag inte “vågar” investera mer? Jag är ingen spenderare, men älskar att se pengar växa. Så att jag inte börjat med detta tidigare fattar jag inte. Men kände mig väl lite dum som inte fattade ur allt funkade!

Om du orkar och är skaplig på engelska eller kan översätta så är nedan tre artiklar välinvesterad tid som du kommer att ha nytta av när du tänker.

Man kan säga att rent statistiskt så lönar det sig oftast att trycka in så mycket pengar som möjligt så tidigt som möjligt.

Det talar då för en engångsinsättning (lump sum) istället för månadssparande (dollar cost averaging).

Problemet är att det kan vara väldigt emotionellt påfrestande om det efter att du tryckt in din miljon går ner 50% kort därefter. Risken för att en oerfaren investerare som tagit mer risk än den kan svälja då säljer är hög.

I så fall är det inte värt en engångsinsättning.

För att du ska känna dig bekväm och lära dig hur du reagerar på upp- och nedgångar är det nog ändå smart att smyga igång det och spara löpande som du skriver. Då minskar du beteenderisken, att du gör något dumt och säljer allt i panik när det gått ner mycket. Istället för att ha is i magen och invänta uppgången som kommer därefter.

Det viktiga skulle jag säga att du låter lagt kort ligga. Det du har investerat i aktiefonder ska vara långsiktigt (säg 10 år eller mer) och du får inte sälja det i panik när det går ner. Det är så folk förlorar pengar på börsen, de som bara låter det ligga investerat över lång tid tjänar i princip alltid pengar.

Skriv en A4 med din investeringsplan och följ den.

Hur mycket nedgång tål du? Anpassa risknivån efter detta.

Vad ska du göra när/om det går ner? Följ den planen och agera inte i panik.

3 gillningar

Ska kolla in artiklarna!

Ja, så mycket har jag förstått nu efter att ha läst sönder mig att man ska ha is i magen och inte paniksälja! Jag har börjat kolla lite på Rikatillsammans youtubekanal. Fondrobot verkar heller inte vara helt fel? Typ Lysa.

Men jag kommer nog börja på Swedbank då det känns smidigast. Men kan ju manuellt överföra till Lysa någon gång i månaden bara för att testa hur det blir.

Så det blev Swedbank robur Global A 70%

Robur Sverige A 20%

Robur asien 10%

De tre ska jag med andra ord bara låta vara oavsett vad som händer? Bara låta de ticka på år efter år?

Tack återigen för hjälpsamheten ![]()

1 gillning

Kort svar: ja.

Lysa är bra men jag skulle inte säga att ett ISK med dessa fonder är sämre, ditt valda alternativ är faktiskt lite billigare.

I vart fall ska du inte ta beslut baserat på hur börsutvecklingen går.

Det kan finnas andra omständigheter som påverkar lämplig risknivå i ditt sparande där det är mer rimligt att göra omfördelningar vid väl valda tillfällen.

Du kanske t.ex. ser att din familje- eller boendesituation kommer att förändras om tre år och då kan risknivån gradvis skruvas upp eller ner anpassat efter det. T.ex. genom att du väljer att månadsspara mer eller mindre till ett vanligt sparkonto istället för aktiefonder på ett investeringssparkonto.

Jämför inte heller dina tre fonder sinsemellan och försök dra någon slutsats om hur de ska gå i framtiden för det går inte.

Historisk avkastning säger mycket lite (ingenting?) om framtida avkastning.

Bestäm din procentandel (som du har gjort nu) och ombalansera någon gång per år så att du ligger på din valda fördelning (70, 20, 10). Det är inte på liv och död att det är exakt dessa procentsatser hela tiden men ungefär.

1 gillning

Ser bra ut. Självklart kan du peta och leta i all evighet, du kommer få lika många olika svar som personer som svarar. Din plan ser bra ut och du behöver i princip bara sluta lyssna på folk från o med nu. Desto fler som lägger sig i din ekonomi, desto mindre inflytande kommer du själv ha. Ha en fin dag och lycka till med sparandet

3 gillningar

Påminner om mig i början av sparkarriären. Med facit i hand så hade jag haft 750k-1miljon mer än idag om jag tryckte in allt jag hade 2016. Det är mer psykologi, att du fixar en nedgång på 50% utan att röra pengarna.

Är det så att du glömde Access i namnet på fonderna?

Ville bara kolla, för det är så Swedbanks indexfonder heter. Annars finns det en väldigt till namnet lik globalfond som kostar 1,37% (Swedbank Robur Globalfond A)

Annars en väldigt bra portfölj för ett långsiktigt sparande!

1 gillning

Ja, korrekt! Alla fonderna jag tog nu heter access i namn. Glömde tillägga det. För det finns ingen vits att ta de med höga avgifter även om de nu är aktivt förvaltade om jag förstått det hela rätt.

Det blev även en tusenlapp till LYSA i månaden bara för se hur det funkar mest.

1 gillning

Bra! ![]()

Instämmer ang aktivt förvaltade fonder.

Detta kanske är svårt att svara på men,

Är det en bra idé att både ha Indexfonder på Swedbank som jag har och sedan Lysa och Opti? Eller ska man satsa helhjärtat på den portfölj jag har på swedbank nu.

Tanken nu är att skita i Opti men slänga in 1-2k på Lysa i månaden. Sedan lägga runt 3k i mina indexfonder på Swedbank i månaden.

Om du känner för det så är det ingen dum idé. Man kan månadsspara till flera.

Då kör jag på mitt upplägg! Funderar på att sätta in en större summa med. Men är rädd nu att valet i USA ska göra att det blir något ras och att jag bara blir deprimerad ![]() Speciellt nu när jag är ibörjan av mitt sparande. Men det kanske är något man ska skita i, eller ska man vänta till efter valet? Kanske svårt att spekulera i!

Speciellt nu när jag är ibörjan av mitt sparande. Men det kanske är något man ska skita i, eller ska man vänta till efter valet? Kanske svårt att spekulera i!

Jag tror inte börsen kommer att bry sig så mycket om valet. Men om du känner för att vänta tills efter valet så kan du göra det.

Jag väljer att vara investerad hela tiden istället för att försöka tajma marknaden. ![]()

1 gillning

Swedbank Robur Access Global A skulle jag ha valt 80-100% på. Swedbank Robur Access Sverige A skulle jag inte ta mer än 10%. Swedbank Robur Access Asien max 10%.

Så här har jag uppdelat nu.

Jag har valt ca 90% för global indexfond (Länsförsäkringar Global Index) sen har jag lite blandat i lekhinken Swedbank Robur Technology A, AMF Aktiefond Nordamerika och DNB Teknologi S.

Ja, det var min tanke med. Att minska Sverigefonden med 5% och öka den globala till 80%.

Finns det någon annan anledning att välja en annan Sverige/Asien indexfond? Eller är skillnaden så marginell att det är lite skitsamma? Jag vill gärna hålla mig kvar på Swedbank med.