Skulle inte slutsatsen istället vara att fokusera än mer på aktier då ombalanseringseffekten blir mindre när räntor och aktier är (relativt) starkt positivt korrelerade och aktier fortfarande har högre förväntad avkastning än räntor?

Tvärtom verkar ju författaren av artikeln tro att diversifieringseffekten kommer fungera bättre 2023:

The Bottom Line

While many sell-side strategists continue to pronounce the 60/40 dead, I see diversification working better in 2023, given higher starting yields in Treasury bonds, lower inflation risks, and elevated economic growth concerns.

Är väldigt väldigt svårt att förutspå marknaden bättre än marknaden själv. All tillgänglig information som finns borde redan reflekteras i dagens priser hyffsat bra.

Många i branschen som pratar om att det är TARA (ThereAreReasonableAlternatives) nu mera. Håller själv på att lägga om från min medelrisk Avanza auto till en 60/40. Kan bara inte komma överens med mig själv om jag ska gå brett eller övervikta småbolag/längre räntor.

Roubini skriver:

“if inflation continues to be higher than it was over the past few decades

(the Great Moderation), a 60/40 portfolio would induce massive losses.

The task for investors, then,

is to figure out another way to hedge the 40% of their portfolio that is in bonds.”

Så länge aktier och räntepapper var okorrelerade,

och att man ombalaserar efter sin tidshorisont,

fungerar t.ex. 60/40 bra.

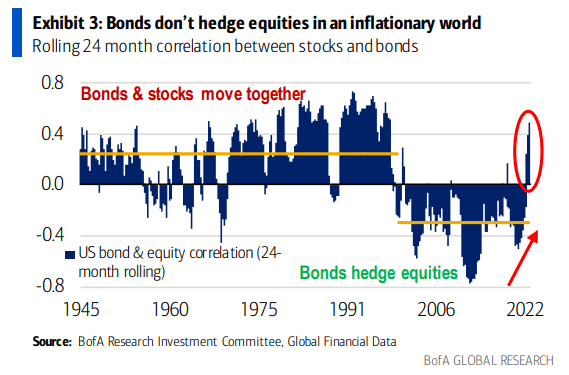

Dock är det relevant att fråga,

om vi ser på BofA Research’s graf,

perioden 1945 - ca 2000,

fungerade 60/40 lika bra under denna period ?

Vi ska också minnas att vi inte längre är i en situation i vilken alla räntehöjningar är så giftiga.

Skälet varför jag varit så negativ mot längre räntorna när dom låg runt noll var nåt som kallas bond convexity.

Ju närmare noll räntan är desto brantare blir avkastningen / förlusten vid ränteändringarna.

Det är inte samma effekt när räntan höjas från 2,5 till 5 procent jämfört med höjningen från 0 till 2,5 procent…för att ju högre räntan desto större effekten har återinvesterade kupongräntorna i totalavkastningen.

Problemet är att det inte finns så särskilt mycket bra alternativ, och man måste äga dom tillgångar som finns. Listar några alternativ och varför jag tycker dom faller bort som alternativ framför räntor i en 60/40: Guld, och andra valutor, saknar kassaflöde och positiv förväntad real avkastning. Råvaror, dyra fonder och låg förväntad långsiktig avkastning. Fastigheter, jobbigt att äga och förvalta, fastighetsbolagen får man ändå exponering mot marknadsviktat genom indexfonderna.

No men exakt. Guld svänger mycket och kan vara bra på kort sikt. Men i det långa loppet ser jag inga inga skäl för varför guld skulle överavkasta mot aktie/ränta-portfölj. Det är ju bara metall i ett valv.

Det som hänt på sistone borde ju vara en perfekt cocktail för guld, men vi har sett inga stora rörelser uppåt. Och det är faktiskt skjutsen som USD/SEK har givit som också spelat stor roll för svenskarna…

Baserat på antagandet om långsiktigt permanent inflation,

skulle en variant kunna vara Lysa 100% aktier,

och realränte obligationer, utanför Lysa,

för att hedga.

Är inte förtjust i guld/råvaror/fastigheter som hedge.